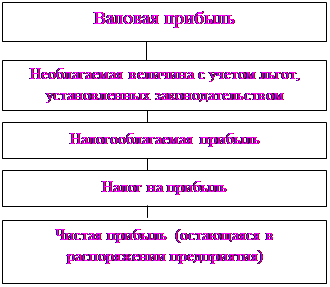

Расчет себестоимости реализованной продукции

Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы

Определение добавленной стоимости

Ставка отчислений авторского гонорара в Авторский фонд развития производства и науки

Навигация

Расчет себестоимости реализованной продукции

Методика распределения выручки

41631

знак

6

таблиц

2

изображения

1. Расчет себестоимости реализованной продукции.

по формуле:

Сст = Смз + Ст ,

где Сст - себестоимость реализованной продукции,

Смз - сумма материальных затрат на реализованную продукцию,

Ст - сумма тарифных ставок за отработанное время включенных в себестоимость реализованной продукции.

Во-первых, необходимо определить сумму материальных затрат предприятия на выпуск определенного вида продукции, работ или услуг.

Сумма материальных затрат складывается из многих факторов, связанных с приобретением сырья, материалов, комплектующих, полуфабрикатов и других товаров, которые потом в процессе производства превращаются в конечный товарный продукт предприятия - производителя.

Материальные затраты - расходы средств связанные с приобретением продукции (товаров, услуг) от продавца.

Материальные затраты может понести только покупатель.

Чтобы понести материальные затраты необходимо иметь источник приобретения средств.

Источником приобретения средств может быть:

1. Творческий потенциал Человека.

2. Природные ресурсы вокруг Человека.

3. Заработанные средства.

4. Кредиты банков.

5. Инвестиции юридических и физических лиц.

6. Наследство.

7. Товарный кредит

8. Предварительная оплата от покупателя.

9. Дарственные средства.

10. Украденные средства.

11. Найденные средства.

12. Обязательства другой стороны (вексель)

13. Выигрыш.

14. И другие не указанные выше источники.

Кроме этого, надо определить расходы на энергоносители, содержание основных средств производства (амортизационные отчисления), транспортные, командировочные расходы, плату за землю и многие другие платежи предприятия, отнесенные на производство готовой товарной продукции.

Основным документом на предприятии по расчету затрат на единицу готовой продукции является калькуляция, за составление которой несет ответственность администрация предприятия. Калькуляция не имеет определенной стандартной формы, утвержденной Госкомстатом, однако в этой форме должны быть учтены все затраты предприятия на определенный вид продукции..

В сумме материальных затрат учитываются затраты произведенные “покупателем - производителем” при приобретении сырья, материалов, оплаты услуг других юридических лиц в полном размере .

Практически уплаченный до 1999года и ранее не возмещенный “налог на добавленную стоимость” в предыдущей интерпретации возмещается по мере реализации продукции и учитывается на кредите счета 68/8 и дебете счета 46.

Этим действием юридическое лицо имеет возможность вернуть долг:.

Кредиторам в пределах полученного кредита и истраченного на приобретение сырья, материалов, расчетов с другими юридическими лицами за оказанные услуги, оплата которых производилась с учетом предварительных платежей в бюджет

Инвесторам в пределах полученных инвестиций и истраченных на приобретение сырья, материалов, расчетов с другими юридическими лицами за оказанные услуги, оплата которых производилась с учетом предварительных платежей в бюджет.

Практически юридическое лицо может рассчитаться с кредиторами и инвесторами по ранее взятым обязательствам в предела полученных сумм.

Вторым моментом в определении себестоимости товарной продукции является определение тарифной части зарплаты, которая по условиям НЭС включена в себестоимость.

В себестоимость единицы продукции наряду с материальными затратами включается сумма тарифных ставок, предусмотренных ранее постановлением Кабинета министров Украины от 2 февраля 1993г. №74 (“Единых тарифных условиях оплаты труда рабочих и служащих по общим (сквозным) профессиям и должностям”(таблица №1 приложения) при условии, что размер тарифной ставки (оклада) первого разряда определяется на уровне 0,6 гривны за месяц (см.Рис.2 и таблицу №1)

Таблица №1

приложения к Постановлению

Кабинета Министров Украины

от 2 февраля 1993 г. № 74

ЕДИНАЯ ТАРИФНАЯ СЕТКА

оплаты труда рабочих и служащих по общим (сквозным) профессиям и должностям

| тарифные | коэффициенты | ||

| разряды | 1-я группа | 2-я группа | 3-я группа |

| 1 | 1,00 | 1,00 | |

| 2 | 1,12 | 1,06 | |

| 3 | 1,25 | 1,18 | |

| 4 | 1,39 | 1,32 | |

| 5 | 1,54 | 1,47 | |

| 6 | 1,70 | 1,62 | |

| 7 | 1,87 | 1,78 | |

| 8 | 2,06 | 1,96 | |

| 9 | 2,26 | 2,16 | |

| 10 | 2,49 | 2,37 | |

| 11 | 2,74 | 2,61 | |

| 12 | 3,01 | 2,92 | 2,83 |

| 13 | 3,31 | 3,21 | 3,11 |

| 14 | 3,64 | 3,53 | 3,42 |

| 15 | 4,01 | 3,88 | 3,76 |

Примечания:

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев