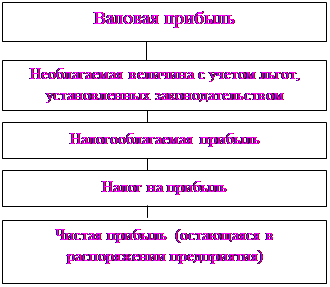

Расчет себестоимости реализованной продукции

Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы

Определение добавленной стоимости

Ставка отчислений авторского гонорара в Авторский фонд развития производства и науки

Навигация

Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы

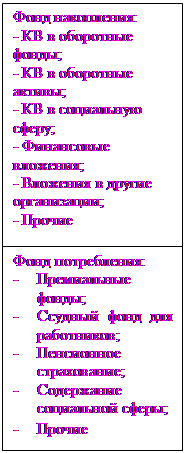

Методика распределения выручки

41631

знак

6

таблиц

2

изображения

1. Размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне установленного государством минимального размера заработной платы.

Примечание: на период апробации размер тарифной ставки (оклада) первого тарифного разряда определяется на уровне 0,6 гривны в месяц.

2. Тарифные ставки (оклады) других разрядов и групп определяются умножением тарифной ставки (оклада) первого разряда на тарифный коэффициент соответствующего тарифного разряда и группы тарифных коэффициентов.

3. Каждому со второго по одиннадцатый тарифный разряд соответствуют две группы, а с двенадцатого по пятнадцатый - три группы тарифных коэффициентов. Исходя из этих групп, установление на предприятиях, в учреждениях, организациях конкретных размеров фиксированных тарифных ставок (окладов) работающим по одному разряду осуществляется с учетом результатов их работы.

Примечание: Выплата заработной платы не ниже установленного государством минимума (смотри КЗОТ Украины, глава 7 “Заработная плата”) не учтенной в себестоимости предусмотрена в сумме прибылей, полученных в результате реализации продукции предприятия (юридических и физических лиц) условия оговариваются в контракте между работодателем и исполнителями.

Пример контракта:

___________________________________________________________________________________

Форма №01

МП

Согласовано КОНТРАКТ №____ Утверждаю

Исполнитель Руководитель

от Дата до Дата Дата

Плановые показатели

Наименование показателей Ставки в % Сумма (в грн.)

___________________________________________________________________________________

Сумма материальных затрат Смз Устанавливается в момент подписания контракта

Сумма тарифов Ст Устанавливается в момент подписания контракта

Себестоимость Сст=Смз+Ст

Рентабельность R=Дст/цену*100

Цена продукции Ц = Сст+Дст

Добавленная стоимость Дст= (Дз/п+Рф+Асб)*100/50,42

Дст=((Дз/п+Рф)/(1+Аст/100))*100/50

Сумма налогов 49,58% Сн = Дст*49,58/100*(1+Аст/100)

Акцизный сбор от 0 до 90% Асб = Сн-(Дст*49,58/100)

Отчисления в пенсионный фонд 33% Пф = Сп*33/100

Социальное страхование 5,5% Фсс = Сп*5,5/100

Фонд занятости 0.5% ФЗ = Сп*0,5/100

Фонд Чернобыля (медицинское страхование) 5% ФЧ = Сп*5/100

Отчисление в бюджет Об = Сн-Асб -Пф-Соц.страх-ФЗ-ФЧ

Отчисления в Авторский фонд 0,.42% АФ=Дст*0,42/100

Сумма прибылей 50,42% Сп = Дст- Сн = Дз/п+Рф+Аф

Дополнительная заработная плата Дз/п Устанавливается в момент подписания контракта

Резервный фонд Рф Устанавливается в момент подписания контракта

___________________________________________________________________________________

Вид деятельности - (оказания услуг населению)

Ассортимент производимой продукции ___(Стрижка)

Количество производимой продукции в ассортименте __220 человек

Согласование определения КТУ -

КТУср.=(план Сст/факт Сст + фактДст/планДст + Выручка/цену)/3

Примечание: допускаются и другие отношения между работодателем и исполнителем.

Необходимо учесть тот контингент работников, который непосредственно или косвенно участвовал в производстве этой продукции, и учесть время, затраченное этими работниками для подготовки производства и выпуска продукции, осуществления работ или услуг.

Зная из табеля учета рабочего времени время фактически отработанное каждым из работников предприятия, и квалификацию (тарифную почасовую ставку согласно установленному разряду) каждого работника, получаем суммарный тариф предприятия на всю партию выпущенной и реализованной продукции.

Если реализована только часть выпущенной продукции, то в тарифную часть включается доля общего тарифа, пропорциональная реализованной продукции в отношении к выпущенной.

Примечания : 1.Неоплаченные на момент реализации обязательства по платежам в себестоимости не учитываются если они не оформлены как инвестиции;

2 Администрация учитывает в себестоимости продукции выплаченную рабочим и служащим основную заработную плату (сумму тарифов), а также может авансировать рабочих и служащих в пределах их дополнительной заработной платы, но не учитывать авансы в себестоимости реализованной продукции, а удерживать из дополнительной заработной платы после ее начисления.

Похожие работы

... и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике. Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм ...

под виноградники). Сюда также относятся отрасли инфраструктуры, имеющие особо важное и стратегическое значение для всего общества (железнодорожный транспорт, военно-промышленный комплекс и т.п.). Существование естественных монополий оправдывается тем, что они дают огромный экономический выигрыш от больших масштабов производства. Здесь создают товары и меньшими затратами по сравнению с расходами ...

... 2003 г. - 708 тыс. руб. Отклонение убытка в сторону увеличения составило 757 тыс. руб. Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило. Из таблицы 35 видно, что в 2004 г. по сравнению с 2003 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб ...

... . После положительной оценки кредитоспособности клиента банк и заемщик приступают к согласованию условий кредитного договора. Таким образом, общие подходы к организации анализа кредитоспособности заемщиков в коммерческих банках более или менее одинаковы. Это обусловлено объективными причинами становления и развития практики банковского кредитования заемщиков. Основу оценки кредитоспособности ...

0 комментариев