Навигация

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ НА ОАО «ДАЛЬДИЗЕЛЬ»

56812

знаков

2

таблицы

1

изображение

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ НА ОАО «ДАЛЬДИЗЕЛЬ»

Завод “Дальдизель” является открытым акционерным обществом, акционеров которого можно подразделить на юридические и физические лица. Акционерами — юридическими лицами являются: ОАО “Амур - пиво” (11,5% акций), ОАО “Восточный фонд” (2,9%), ОАО “Гарантия” (1,2%), ТОО “Гористый” (0,2%), ТОО “Залив” (0,005%) по одному представителю.

Акционерами — физическими лицами являются как работники предприятия, так и посторонние лица. Работникам принадлежит 27,25% акций (численность 608). Посторонним — 36,9% (численность 1430).

Учредителем ОАО завод “Дальдизель” является Комитет по управлению госимуществом Хабаровского края путем преобразования государственного предприятия ордена Красного Знамени завод “Дальдизель”.

Уставной капитал ОАО состоит из 48202 обыкновенных акций номиналом 1066 рублей каждая акция и составляет 51383332 рубля. 20% (9640) акций находится в распоряжении Комитета по управлению госимуществом Хабаровского края. 80% (38562) акций — у юридических и физических лиц.

Общество имеет дочернее предприятие “Отдел технического сервиса” ОАО “Дальдизель”.

Предметом деятельности завода являются:

1. производство и реализация дизельной продукции;

2. серийное и гарантийное обслуживание выпускаемой дизельной продукции у заказчиков;

3. производство тары;

4. выполнение кооперированных и разовых заказов;

5. оказание платных услуг юридическим и физическим лицам;

6. строительство хозяйственным способом;

7. коммерческая деятельность, ведение подсобного хозяйства;

8. производство и сбыт различных видов продукции, в том числе строительной, средств производства, предметов потребления, топлива, сырья, полуфабрикатов, товаров промышленного и народного потребления;

9. оказание услуг по транспортировке, хранению, переработке и сбыту промышленных и продовольственных товаров и сельскохозяйственной продукции, в том числе по международным перевозкам, оказание услуг складского хозяйства, фрахтовые операций с речным и морским транспортом;

10.проведение оптовых, посреднических, розничных и комиссионных торговых операций;

11.посредническая деятельность;

12.авторемонтные работы и услуги по лицензии, все виды автосервиса;

13.проведения НИОКР и пуско-наладочных работ;

14.организация туризма, ведение гостиничного хозяйства;

15.осуществление внешнеэкономической деятельности.

Высшим органом управления общества является Общее собрание акционеров (ОСА). Один раз в год общество проводит годовое общее собрание акционеров. Общее руководство деятельностью общества между ОСА осуществляет Совет директоров (СД).

Исполнительными органами общества являются Правление и Генеральный директор (ГД). Вопросы в повестку дня вносятся СД, а также акционером, имеющим не менее 2% голосующих акций. Акционеры, имеющие 2 и более процентов голосующих акций, вправе внести в повестку дня не более 2 предложений и выдвинуть кандидатов в СД и Ревизионную комиссию.

Заседание ОСА ведет председатель СД. В его отсутствие заседание может вестись одним из членов СД или одним из акционеров. Если не собран кворум, то собрание распускается и назначается новое не позднее 30 дней. Внеочередное ОСА проводится по решению СД на основании его собственной инициативы, требования ревизионной комиссии, аудитора общества, а также акционеров, имеющих не менее 10% голосующих акций.

СД решает вопросы общего руководства деятельностью общества, созывает годовое и внеочередное ОСА, утверждает повестку дня ОСА, решает вопросы, связанные с подготовкой и проведением ОСА; может увеличивать уставной капитал в объеме объявленных акций, размещать облигации и иные ценные бумаги; формировать Правление обществом, принимать решения, касающиеся дивидендов, использования фондов; утверждает внутренние документы ОАО, определяющие порядок деятельности органов управления общества, принимает решения о создании филиалов и представительств ОАО и другое.

Количественный состав Совет Директоров определяется Общим собранием акционеров. При численности акционеров общества более 1000 Совет Директоров должен быть избран в составе не менее 7 членов. Члены Правления общества не могут составлять большинство в Совете Директоров. Председатель Совета Директоров избирается его членами из их числа. Председателем не может быть Генеральный директор.

Правление координирует работу служб и подразделений аппарата, утверждает должностные инструкции, принимает решения по важнейшим вопросам текущей хозяйственной деятельности общества, дает рекомендации Генеральному директору по вопросам заключения сделок, решения о получении обществом кредитов, а также решает другие вопросы.

Генеральный директор избирается Общим собранием акционеров на срок 5 лет. Генеральный директор действует от имени общества, представляет его интересы, совершает сделки от имени общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества, обеспечивает выполнение решений Общего собрания акционеров, утверждает штатное расписание общества, филиалов и представительств, организует бухгалтерский учет и отчетность, обеспечивает подготовку и проведение Общего собрания акционеров и выполняет другие обязанности.

Заместители Генерального директора н назначаются им и возглавляют направления работы. Заместитель Генерального директора выполняет его функции во время отсутствия последнего.

Генеральному директору подотчетны главный инженер и инженеры различных подразделений. В Правление поступает отчетная информация от главного инженера, главного бухгалтера, начальника ПЭО, референта. Они в свою очередь также имеют в подчинении младших сотрудников подразделений.

Целью производственной деятельности анализируемого предприятия, как доминирующей, является выпуск дизельной продукции и запасных частей к ним (табл. 2.1.).

Таблица 2.1

Номенклатура выпускаемой продукции ОАО «Дальдизель»

| Наименование продукции |

| 1. Дизели судовые |

| Ø 6ЧСП 18/22 – 150 – 3 |

| Ø 6ЧНСП 18/22 – 225 – 3 |

| Ø 6ЧНСП 18/22 – 315 – 3 |

| Ø Дизель – редукторный агрегат ДРА 600 |

| 2. Дизель – генераторы судовые |

| Ø ДГР 1А 100/750 – 3.ОМЗ |

| Ø ДГР 2А 100/750 – 3.ОМЗ |

| Ø ДГР 1А 160/750 – 3.ОМЗ |

| Ø ДГР 2А 160/750 – 3.ОМЗ |

| Ø ДГР 1А 200/750 – 3.ОМЗ |

| Ø ДГР 2А 200/750 – 3.ОМЗ |

| 3. Дизель – генераторы для стационарных электростанций (в комплекте с радиатором и электрощитом) |

| Ø ДГС 100/750 – Р мощность генератора более 100 кВт |

| Ø ДГС 160/750 – Р мощность генератора более 160 кВт |

| Ø ДГС 200/750 – Р мощность генератора более 200 кВт |

Фактическая себестоимость материально-производственных ресурсов определяется исходя из затрат на их приобретение без налога на добавленную стоимость, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки, комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины, и учитываются на счете №10.

Материалы на заводе классифицируются следующим образом:

1. основные сырье и материалы;

2. покупные полуфабрикаты и комплектующие изделия;

3. прочие материалы;

4. тара и тарные материалы;

5. запасные части;

6. топливо и электроэнергия (технологическое, двигательное, хозяйственное);

7. материалы, переданные в переработку на сторону;

8. строительные материалы;

9. металлолом.

Так же материалы делятся на: 1) основные, 2) вспомогательные, 3) МБП.

При поступлении материалов на склад от поставщика на завод поступают следующие документы:

1. счета-фактуры;

2. транспортные накладные;

3. платежные документы.

От транспортной организации материалы получаются на основании доверенности, либо наряда на отпуск. Оформление принятых на склад материалов осуществляется на основании приходного ордера и товарно-транспортной накладной поставщика. Кроме того, ведется реестр приходных и расходных документов по материалам, в котором указывается их количество, номер и группа материалов.

На складах количественный учет ведется в разрезе материально-ответственных лиц. Учет ведется на карточках учета материалов. Затем из карточек данные заносятся в книги складского учета по видам материалов. Записи операций по движению материалов в карточках и книге осуществляет материально-ответственное лицо на основании первичных документов. В конце дня в карточках выводится остаток. Данные об отпуске материалов из требований-накладных в карточку складского учета.

Для обеспечения достоверности данные складского учета проверяются работниками бухгалтерии раз в месяц. Они сверяют данные бухгалтерии и склада. Материалы в производство списываются на основании требований-накладных; также в бухгалтерии открывается сальдовая ведомость, в которую записываются остатки без оборотов прихода и расхода материалов. Затем по остаткам материалов выводится их стоимость по отдельным учетным группам и общая сумма в целом по складу. При поступлении материалов, полученных при разборке и демонтаже оборудования, они оформляются актом об оприходовании материальных ценностей, полученных при разборке и демонтаже.

Материалы также отпускаются на сторону. Отпуск на сторону осуществляется на основе договоров и оформляются накладной на отпуск материалов, если номенклатура и объем отпускаемых материалов, и доверенности, если номенклатура и объем отпуска материалов незначительный.

Для взаимосверки и взаимоувязки в данных складского и бухгалтерского учета ведутся ведомости №10 и №10-А движения материалов в стоимостном выражении. В них отражается сальдо на начало месяца, сумма прихода материалов за месяц, расход и сальдо на конец месяца. Аналитический учет материалов ведется в карточках и книге сортового учета. Также ведется ведомость по распределению материалов по подразделениям на каждый месяц.

На заводе инвентаризация сырья, материалов, покупных полуфабрикатов и комплектующих изделий, запчастей, топлива проводилась 1 октября 2001 года, согласно приказа директора завода №121 от 29 сентября 2001г., а также инвентаризация МБП, инструмента в эксплуатации — 1 ноября 2001 года. При этом были выявлены недостачи материалов в сумме 42,4 тыс.руб. и излишки — на 16,5 тыс. руб. Кроме того, в течение года в результате хищения заводу нанесен ущерб в сумме 137,5 тыс. руб.

Выпуск продукции составил:

1999г. – 120573,.4 тыс.руб.

2000г. – 192418,9 тыс.руб.

Для выявления веса затрат на материальные ресурсы в себестоимости выпускаемой продукции следует провести анализ состава и структуры последней (табл.2.1.).

Таблица 2.1

Анализ затрат на производство продукции

| Элемент затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 1999г. | 2000г. | +,- | 1999г. | 2000г. | +,- | |

| Материальные затраты Заработная плата Отчисления в фонд соц.защиты Амортизация основных средств Прочие производственные расходы | 33447,1 13203,0 10210,2 3661,6 12533,8 | 68465,0 29942,3 16424,0 7074,1 17475,0 | +35017,9 +16739,3 +6213,8 +3412,5 +4941,2 | 38,0 15,0 11,6 4,16 14,24 | 39,1 17,1 11,78 4,04 17,08 | +1,1 +2,1 +0,18 -0,12 +2,84 |

| Итого производственных затрат | 73045,6 | 139386,0 | +66340,4 | 87,0 | 89,1 | +2,1 |

| Коммерческие расходы | 1497,3 | 3571,52 | +2074,22 | 13,0 | 10,9 | -2,1 |

| Полная себестоимость В том числе: Переменные расходы Постоянные расходы | 88018,6 52811,0 35207,6 | 175101,2 113816,0 61285,2 | +87082,6 +61005,0 +26077,6 | 100,0 60,0 40,0 | 100,0 65,0 35,0 | - +5,0 +5,0 |

Анализируя данные таблицы, надо отметить, что наибольший удельный вес в издержках занимают материальные затраты (39,1 %), затраты на заработную плату (17,1 %) и прочие производственные расходы (17,08 %), такие как: текущий уход и ремонт оборудования, услуги вспомогательных производств по обслуживанию оборудования и рабочих мест. Причем увеличение затрат произошло по всем этим элементам, что свидетельствует об увеличении материалоемкости продукции (так как велика доля материальных затрат в издержках) и изменении трудоемкости продукции (так как также велика доля заработной платы в издержках).

Таким образом, основными элементами на которые надо обратить внимание при проектировании мероприятий являются материальные затраты, оплата труда и производственные расходы.

При разработке мероприятий по снижению издержек надо обратить внимание на все выше перечисленные перерасходы по статьям затрат.

Далее проведем анализ прямых материальных затрат, так как предыдущий анализ показал, что наибольший удельный вес занимают затраты на сырье и материалы, причем их доля из года в год растет.

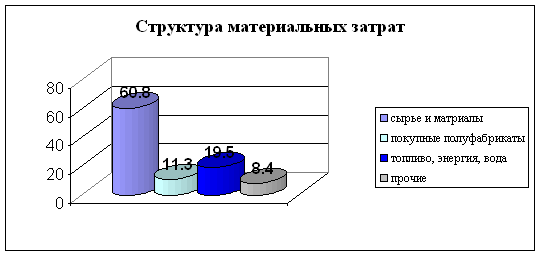

Помимо сырья и материалов в материальные затраты включаются покупные полуфабрикаты, топливо, энергия, водоснабжение и другие. На рис. 2.1. представлена структура материальных затрат, которая наглядно показывает какой удельный вес в материальных затратах имеют эти элементы затрат.

Рис. 2.1 Структура материальных затрат

Таким образом, в структуре материальных затрат наибольшую долю имеют сырье и материалы (60,8 %), большую долю имеет топливо, оплата энергии и водоснабжения (19,5 %).

Надо отметить, что общая сумма затрат по этой статье зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия.

Удельные затраты на отдельные изделия в свою очередь зависят от количества (массы) расходуемых материалов на единицу продукции и средней цены единицы материалов.

Расчет влияния данных факторов произведем способом цепных подстановок, используя формулы 1.6 - 1.10.

Затраты на производство продукции, тыс. руб.

а) по базису

З = 120573,4 * 2,03 * 13,9 = 33447,1

б) по базису, пересчитанному на фактический объем производства

З = 120573,4 * 2,03 * 1,39 * 1,026 = 35797,1

в) по базисным нормам и базисным ценам на тактический выпуск продукции

З = 192418,9 * 2,03 * 13,9 = 46975,

г) фактически по базисным ценам

З = 192418,9 * 2,89 * 13,9 = 54905,0

д) фактически

З = 192418,9 * 2,89 * 15,1 = 68465,0

Отсюда очевидно, что расход материалов на производство продукции увеличился на 35020,0 тыс. руб., в том числе за счет изменения объема производства продукции на 2350,0 тыс. руб. (35797,1 – 33447,1); за счет структуры производства продукции на 11178,0 тыс. руб. (46975,0 – 35797,1); за счет удельного расхода материалов на 7930,0 тыс. руб. (54905,0 – 46975,0) и за счет цен на сырье и материалы на 13560,0 тыс. руб. (68465,0 – 54905,0). Из расчетов видно, что наибольшую роль в увеличении материальных затрат играет увеличение цен на сырье и материалы (следует обратить на это внимание и по возможности искать поставщиков с более дешевым сырьем и материалом для производства продукции).

Анализ себестоимости по статьям затрат (таблица 2.4) показал увеличение возвратных отходов. Надо отметить, что возвратные отходы можно реализовать или использовать для других целей. Если сопоставить их стоимость по цене возможного использования и по стоимости исходного сырья, то узнаем, на какую сумму увеличились материальные затраты, включенные в себестоимость продукции.

Используя отчетность, предоставленную бухгалтерией, отметим, что стоимость возвратных отходов по цене возможного выпуска по базисным нормам на фактический выпуск продукции составляет 3640,0 тыс. руб.; фактически – 2310.0 тыс. руб.; сверхплановые отходы – 1330,0 тыс. руб. Стоимость возвратных отходов по цене исходного сырья – 7630,0 тыс. руб.

На основе этих данных можно сделать вывод, что стоимость возвратных отходов по цене исходного сырья превышает их стоимость по цене возможного использования в 3,3 раза (7630 / 2310). Следовательно, стоимость сверхплановых отходов по цене исходного сырья составляет 4390 тыс. руб. (1330 * 3,3), а по цене возможного использования 1330 тыс. руб. Значит, материальные затраты на выпуск продукции возросли за счет этого фактора на 3060 тыс. руб. (4390 – 1330). Это неиспользованный резерв снижения затрат на производство продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению ее выпуска.

Похожие работы

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... адаптирована под мировые стандарты качества, что позволило ОАО «ХХХХХ» выступить полноправным участником международного рынка. 2.2 Анализ производственного потенциала промышленного предприятия на примере ОАО «ХХХХХ» Оценка состояния производственной составляющей: 1) износ основных фондов. В определенной степени значение данного показателя свидетельствует о наличии или отсутствии проблем, ...

... не вызывает негативных последствий как с точки зрения качества изготавливаемой продукции, отсутствия причин возникновения аварийных ситуаций, так и с позиций условий ее поставки и потребления. 3 Проект мероприятий по экономии сырья и материалов Исходные данные для расчетов. Расчет годового фонда. Расчет годового фонда заработной платы персонала производится по формуле (2.1) ЗП = Ч · СЗР ...

... организации нормирования, таким образом в этом случае не потребуется увеличения числа работников, специализирующихся исключительно на функциях нормирования. Пути совершенствования организации работы по нормированию и рациональному использованию материальных ресурсов можно определить по следующим факторам. Фактор совершенствования методологии расчета норм материальных ресурсов включает: 1. ...

0 комментариев