Предметі основні завдання економічного аналізу

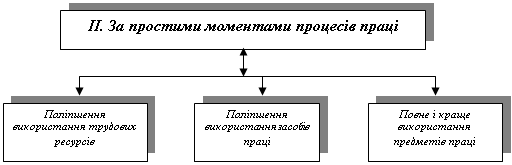

Фактори і резерви виробництва

Види економічного аналізу та основні напрями його здійснення

Зв’язок економічного аналізу з іншими науками

Основні способи обробки економічної інформації

Спосіб абсолютних різниць

Організаційні форми і виконавці економічного аналізу на підприємстві

Оформлення результатів аналізу

Аналіз якості продукції

Аналіз ритмічності та якості організації виробництва

Аналіз забезпеченості і використання матеріальних ресурсів на підприємстві

Аналіз собівартості продукції

Зміни питомих витрат сировини й матеріалів на одиницю продукції — фактор "норм"

Етап деталізації відхилення

Аналіз фінансового стану

Навигация

Види економічного аналізу та основні напрями його здійснення

Метод економічного аналізу

176723

знака

32

таблицы

10

изображений

3. Види економічного аналізу та основні напрями його здійснення

Питання про види і напрями економічного аналізу має важливе значення для правильного розуміння його змісту та задач. До того ж у літературі з економічного аналізу наводяться різні думки авторів щодо питання, особливо відносно до видів економічного аналізу. Так, виділяють переважно напрями аналізу, які називаються видами аналізу (табл.. 1.4).

Таблиця 1.4. Класифікація видів економічного аналізу

| Напрями | Зміст |

| За напрямами дослідження | фінансово-економічний функціонально-вартісний техніко-економічний |

| За обсягами питань, що вивчаються | повний / комплексний тематичний / локальний |

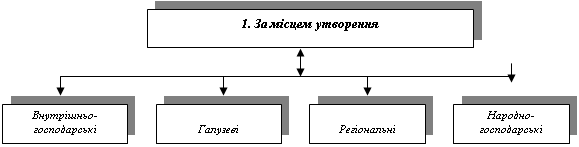

| За об’єктами, що аналізується | внутрішньо цеховий / бригадний внутрішньозаводський / по підрозділах та службах міжзаводський / між фабричний міжгалузевий і галузевий |

| За періодичністю проведення | щоденний / щозмінний щодекадний / щотижневий щомісячний, щоквартальний щорічний |

| За характером рішень (ознакою часу) | попередній оперативний ретроспективний перспективний |

| За застосуванням технічних засобів | немеханізований механізований автоматизований |

| За методикою вивчення об’єктів | порівняльний факторний діагностичний маржинальний економіко-статистичний економіко-математичний |

Відома, що ринкова економіка характеризується різноманітними економічними ситуаціями: виробничими, комерційними, фінансовою діяльністю. Це потребує більш чіткого виділення видів економічного аналізу, які врахували б зміни, що відбулися з зв’язку з переходом економіки України на ринкові відносини.

Нині економічний аналіз підрозділяється на три види:

Управлінський аналіз;

Фінансово-економічний;

Функціонально-вартісний.

Дійсно на сучасному етапі ринкових відносин кожному керівникові підприємства необхідна інформація для планування, контролю та прийняття оптимальних управлінських рішень, розробки стратегії і тактики освоєння ринку, маркетингової діяльності, вдосконалення техніки, технології й організації виробництва. Таку інформацію надає управлінський аналіз, який здійснюється всіма службами підприємства на основі даних бухгалтерського обліку, а також внутрішньої звітності. Як правило, результати даного аналізу є комерційною таємницею.

Ринкова економіка приводить у рух усі ресурси підприємства, і кожна гривня, вкладена в підприємство, має давати максимальний прибуток. Для того щоб забезпечити це, на підприємстві необхідно здійснювати аналіз фінансового стану, проводити обгрунтоване дослідження фінансових відносин і руху фінансових ресурсів у процесі господарської та торгівельної діяльності кожного підприємства.

Тому в умовах ринкової економіки широко застосовується фінансово-економічний аналіз, що здійснюється фінансовими підрозділами підприємства та фінансово-кредитними організаціями. Цей аналіз здійснюється на основі даних фінансових служб підприємства, а також за показниками фінансової звітності, розробленої на основі Міжнародних стандартів бухгалтерського обліку.

Наступним (третім) видом економічного аналізу є функціонально-вартісний аналіз (ФВА), який набуває широкого застосування в діяльності підприємства. Мета впровадження цього аналізу бізнесменами та керівниками підприємств – попередити зайві витрати на виробництво продукції шляхом удосконалення технології виробництва та конструкції виробів, використання більш дешевої сировини і матеріалів. Сутність ФВА коротко можна визначити так. Кожний вид продукції виробляється на підприємстві для того, щоб задовольняти потреби покупців, виконувати визначені функції (наприклад, ручка має писати, клей – клеїти і т.д.). Кожна з функцій продукції (товару) має свою вартість, оскільки для їх створення необхідні витрати зречевленої праці. Ці функції можуть бути основними, другорядними і взагалі зайвими.

Тому на стадії виготовлення продукції за допомогою ФВА детально вивчається продукція, виявляються зайві витрати, проводиться усунення зайвих функцій товару і таким чином досягається зниження витрат на виробництво продукції. Основною вимогою при цьому є те, щоб продукція в результаті ФВА не втратила свого товарного вигляду. Наприклад, АО “Україна” виробляє пальта. Основна мета діяльності фірми – випускати сучасні моделі одягу, які користуються попитом на ринку, з найменшими витратами. І цього підприємство дійсно досягає за допомогою проведення ФВА на стадії моделювання та конструювання продукції. Інженер-економіст вивчає функції виробу, його вартість та вносить пропозиції щодо зниження витрат на виробництво продукції, до того ж урешті решт пальто не втратить свого товарного вигляду. Дані пропозиції можуть стосуватися заміни дорогої тканини на більш дешеву, застосування оптимальної ширини тканини, більш економного розкрою, усунення деталей, які не несуть ніякого змістового навантаження (по суті зайві) і т.д. При цьому продукція виконуватиме свою основну функцію, а підприємство матиме реальні можливості щодо зниження витрат на виробництво та збільшення прибутку.

Таким чином, ФВА являє собою ефективний спосіб виявленя резервів зменшення витрат, який полягає в пошуку більш дешевих способів виконання головних функцій товару при одночасному усуненні зайвих. Його основними джерелами є конструкторсько-технологічна та нормативна документація, дані позаоблікової інформації. Розглянуті основні напрями формування трьох видів аналізу: Управлінський та фінансово-економічний види мають різні напрями, які зумовлюються метою та задачами аналізу.

Для систематизації напрямів аналізу слід виділити передусім ті з них, які однаково притаманні й управлінському, і фінансово-економічному аналізу. Ними будуть такі:

1) аналіз за часом проведення і характером прийняття управлінських рішень:

а) попередній (прогнозний) здійснюється до проведення господарських операцій і застосовується для обгрунтування управлінських рішень щодо планових завдань, прогнозування, оцінки очікуваного виконання розрахункових та планових показників, усунення небажаних результатів господарювання;

б) оперативний (ситуаційний) виконується відразу після здійснення господарських операцій або зміни ситуації впродовж короткого періоду часу (зміна, доба, декада). Він набуває особливого значення в умовах ринкової економіки, коли виробничі та ринкові ситуації надзвичайно динамічні і потребують постійної відповідної реакції з боку керівництва підприємства;

в) ретроспективний (наступний) аналіз проводиться після здійснення господарських операцій, як правило, за даними звітності за місяць, квартал, рік і т.д. Його дані використовуються для виявлення невикористаних резервів, об’єктивної оцінки результатів діяльності підприємства;

г) перспективний (прогнозний) аналіз дає можливість на основі ретроспективного аналізу вивчити тенденції та закономірності розвитку підприємства, виявити невикористані можливості, обгрунтувати економічні показники на перспективу.

Підприємство досягає значної ефективності виробництва, в першу чергу збільшення прибутку, якщо на ньому впроваджені всі вказані види аналізу, які тісно пов’язані між собою;

2) за періодичністю проведення економічний аналіз може здійснюватися:

а) за зміну, добу (щоденний);

б) за декаду (подекадний);

в) за місяць, квартал (щомісячний, щоквартальний);

г) за рік (щорічний);

3) за змістом програми аналіз може бути:

а) комплексний – вивчається вся діяльність підприємства;

б) тематичний – вивчаються окремі сфери діяльності підприємства, які найбільш актуальні на даний момент, наприклад, аналіз використання матеріальних ресурсів, використання фонду оплати праці, рентабельність капіталу;

4) за методами вивчення об’єктів аналіз поділяється на:

а) порівняльний – проводиться порівняння звітних даних з даними плану (аналізується виконання планових показників), минулого звітного періоду (вивчається динаміка показників) з даними передових підприємств, а також з даними конкурентів. Виділяють такі види порівняльного аналізу:

горизонтальний – за його допомогою розраховуються абсолютні та відносні відхилення статей (або груп статей) порівняно з початком звітного періоду, з минулим періодом;

вертикальний аналіз – використовується для вивчення структури коштів та їх джерел шляхом обчислення питомої ваги ( у відсотках або коефіцієнтах) окремих статей в узагальнених показниках, наприклад частки основних і оборотних коштів у загальній сумі коштів підприємства;

трендовий аналіз – базується на розрахунку відносних відхилень показників за ряд років від рівня базового року, для якого всі показники приймаються за 100%;

б) факторний аналіз – здійснюється з метою виявлення величини впливу факторів на зміну результативних показників;

в) діагностичний аналіз – застосовується для з’ясування причин порушення нормального перебігу виробничого процесу, бездіяльності, які потребують додаткових коштів і часу. Наприклад, коли темпи зростання товарної продукції випереджають темпи росту обсягу продаж, це свідчить про те, що на підприємстві збільшуються залишки нереалізованої продукції. При цьому необхідно визначити причини даного явища і розробити заходи по зменшенню залишків;

г) маржинальний аналіз (аналіз беззбитковості) – це метод оцінки та обгрунтування ефективності управлінських рішень у бізнесі на основі вивчення співвідношення між трьома основними показниками: обсягом продаж (реалізації), собівартістю і прибутком, прогнозуванням величини кожного з цих показників при заданих значеннях інших;

д) економіко-статистичний аналіз – застосовується для вивчення різних масових суспільних явищ на різних рівнях управління: підприємства, галузі, регіону; проводиться статистичними органами;

є) маркетинговий аналіз – здійснюється службою маркетингу підприємства і застосовується для вивчення зовнішнього оточення підприємства, ринків сировини та збуту готової продукції, попиту й пропозиції, комерційного ризику формування цінової політики та ін.;

ж) економіко-матемичний аналіз – застосовується для визначення оптимального варіанта розв’язання економічних задач, виявлення резервів підвищення ефективності виробництва за рахунок повнішого та ефективнішого використання ресурсів. Широке застосування цього напряму економічного аналізу спостерігається у розкрійних виробництвах підприємств;

5) за користувачами аналітичної інформації аналіз може бути:

а) внутрішній – здійснюється на підприємстві для потреб управління виробничою, комерційною та фінансовою діяльністю;

б) зовнішній – здійснюється на основі статистичної та фінансової звітності органами господарського управління, банками, фінансовими органами, акціонерами, інвесторами;

6) за об’єктами, що аналізуються, економічний аналіз є:

а) внутрішньоцеховий;

в) внутрішньозаводський ;

г) міжзаводський, міжфабричний

д) галузевий, міжгалузевий, регіональний, міжрегіональний.

Економічний аналіз може проводитись вручну або з використанням даних вихідної комп’ютерної інформаці.

Похожие работы

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... множини факторів, що вивчаються, виділити типові від випадкових, головні, від яких залежать результати діяльності від неголовних. Таким чином, найважливіші особливості методу економічного аналізу полягають в наступному: 1. Системний підхід до аналізу економічних явищ і процесів, що виражається в комплексному, взаємозалежному вивченні багатобічних зв'язків і взаємної обумовленості дії факторів ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев