Навигация

1.2 Принципы оценки

Альтернативность. В каждой сделке обе стороны (продавец и покупатель) имеют возможность выбирать. В нашем отчёте альтернативность рассматривается в первую очередь с точки зрения покупателя, имеющего варианты по приобретению объекта оценки за указанную цену или его аналогов, либо желающего по-другому инвестировать свои средства, например, положить в банк.

С точки зрения продавца, наиболее вероятно следующее развитие ситуации: продажа объекта оценки, либо сдача его в аренду.

Принцип замещения. Продажная цена объекта оценки ограничивается ценой, по которой предлагаются на рынке аналогичное оборудование или их заменители (аналоги). Следует иметь в виду, что замещающий объект - не точная копия, но похожий, равно желаемый заменитель. Границы "набора равно желаемых заменителей" определяются в нашем случае потребностями потенциального покупателя удовлетворить растущий спрос на продукцию, производимую с помощью объекта оценки, либо аналогичного оборудования.

Принцип будущих преимуществ. Цены на рынке отражают предвидение будущих преимуществ от владения объектом. Конечно, прошлое и настоящее являются важными фазами развития, однако именно предвидение будущей динамики производства и возможности перепродажи объекта определяет его "экономическую цену". В процессе определения стоимости объекта оценки мы стремились дать обоснованный прогноз будущих состояний и динамики рынка, однако в силу того, что доходный подход в настоящей работе не использовался, этот принцип дает качественную характеристику объективности итоговой величины стоимости, которая учитывается при согласовании расчетов.

Принцип избыточной производительности. Чистый доход, остающийся у собственника объекта после справедливого возмещения производственного фактора "капитал" и производственного фактора "труд", определяется как избыточная производительность и ассоциируется с фактором "управление", используется при доходной оценки объектов.

Принцип изменчивости. Социальные, экономические, политические и физические силы постоянно действуют на рынке. Изменение этих факторов оказывает влияние на коньюктуру рынка и уровень цен. Их влияние в нашей ситуации незначительно, и его мы учитываем поправками на риск.

Принцип наиболее эффективного использования (НЭИ). Оптимальное использование объекта собственности - это наиболее прибыльное из легально допустимых и физически/технически возможных вариантов его использования. Оптимальное функционирование производства учитывает возможности совершенствования (повышения эффективности) технологического процесса и/или перехода на выпуск новой продукции.

Принцип конкуренции. Возможность извлекать доходы создаёт почву для конкуренции, а сверхдоходы ведут к разрушительной конкуренции. Мы оцениваем объект в условиях растущей конкуренции при полном отсутствии возможности получать сверхприбыль.

2. Методология оценки машин, оборудования и транспортных средств

2.1 Затратный подход

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа. Методология затратного подхода базируется на анализе процесса формирования стоимости объекта в прошлом. В основе его лежит тезис: "разумный покупатель не заплатит за объект больше той суммы, которая требуется, чтобы создать аналогичный объект с такими же полезными характеристиками". Он предполагает наличие равенства между затратами на создание объекта (за вычетом износа) и рыночной его стоимостью. В условиях рыночной экономики это далеко не всегда подтверждается. Затраты на создание объекта могут, во многих случаях, значительно превосходить его текущую рыночную стоимость. Это характерно, например, для объектов с большой степенью морального устаревания (радиоэлектронная аппаратура, вычислительная техника и т.п.).

Главный признак затратного подхода – поэлементная оценка объекта. Основной метод затратного подхода калькуляция затрат. Оцениваемый объект, как правило, расчленяется на составные элементы, которые оцениваются путем анализа затрат на материалы и работы по созданию этих элементов. Затем стоимости элементов определенным образом складываются, учитывая их "весомость".

Этапы затратного подхода:

- анализ структуры объекта и выделение его составных частей;

- выбор подходящего метода оценки нового объекта;

- оценка реальной степени износа компонентов объекта;

- расчет остаточной стоимости компонентов и суммарная оценка остаточной стоимости.

Сферы применения затратного подхода:

а) налогообложение;

б) технико-экономическое обоснование нового строительства;

в) оценка объектов специального назначения (церквей, например), на которые очень трудно получить информацию о совершенных сделках купли-продажи;

г) страхование, поскольку страховой взнос и страховое возмещение определяются, чаще всего, из затрат страхователя.

Похожие работы

... и округления составляет: 517000 (Пятьсот семнадцать) тысяч рублей. ГЛАВА 3. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ВОССТАНОВИТЕЛЬНОГО РЕМОНТА АВТОМОБИЛЯ FORD FOCUS 3.1 Основные факты и выводы 3.1.1 Общая информация идентифицирующая объект оценки Объектом оценки является восстановительный ремонт автомобиля Ford Focus регистрационный номер М 460 МА 34 . 3.1.2 Итоговая величина стоимости объекта ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... объект оценки Объектом оценки является автомобиль ВАЗ 21070 (идентификационный номер ХТА21070021579715, регистрационный номер К 952 РУ 34). 3.1.2 Итоговая величина стоимости объекта оценки Рыночная стоимость услуг по восстановительному ремонту автомобиля ВАЗ 21070 регистрационный номер К 952 РУ 34 на 20 апреля 2010 года составляет: · без учета износа: 157255 (сто пятьдесят семь тысяч ...

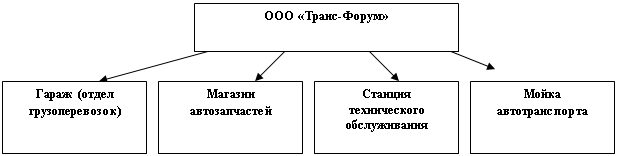

... предприятия методом чистых активов представлена графически. Рис 4. Оценка стоимости предприятия методом чистых активов Заключение Данная курсовая работа выполнена на тему «Оценка стоимости предприятия методом чистых активов (на примере ООО «Транс-Форум»). В ходе выполнения курсовой работы была достигнута поставленная цель – рассчитана стоимость ООО «Транс-Форум» методом чистых активов. ...

0 комментариев