Навигация

Пути ускорения оборачиваемости оборотных средств

42864

знака

3

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

ЧАСТНОЕ УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«СОЛИГОРСКИЙ ЭКОНОМИЧЕСКИЙ ТЕХНИКУМ»

КУРСОВАЯ РАБОТА

по предмету: «Экономика предприятия»

На тему: “Пути ускорения оборачиваемости оборотных средств”

Шифр Э-60119

Выполнил: учащийся 4 курса гр. Э-601 20.09.2007г. Жадан Т.А.

Преподаватель: Аникевич Л.Л.

Солигорск 2007г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ …………………………………………………………….……..… 3

1. ПОНЯТИЕ И ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ…………………………………………………………………..……..5

1.1. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ И СТРУКТУРА……………...5

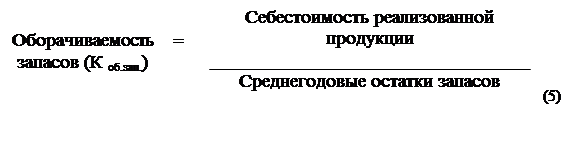

1.2. ПОКАЗАТЕЛИ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ….…9

1.3. ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ..................................................................................................13

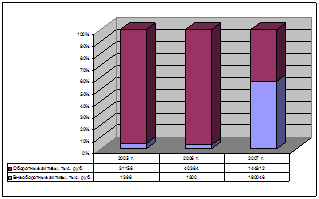

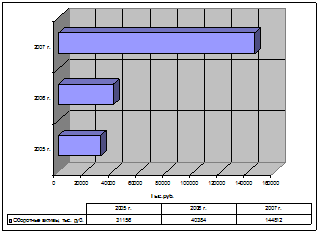

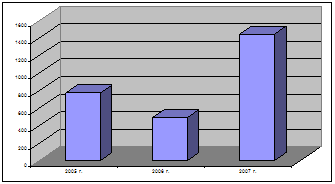

2. АНАЛИЗ ОБОРАЧИВАЕМОСТИ НА ООО «ТД «РАДУГА-СВЕТ»…..19

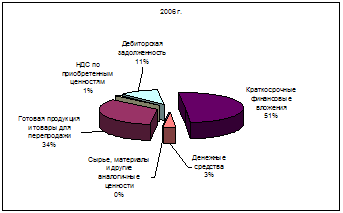

2.1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ…………………………………..19

2.2. АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ…………..20

3. ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ НА ООО «ТД «РАДУГА-СВЕТ»……………………………………………….26

ЗАКЛЮЧЕНИЕ……………………………………………………………….....29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ……………………...…….31

ВВЕДЕНИЕ

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования предприятий включает лучшее использование их фондов, и в первую очередь - оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Цель курсовой работы состоит в оценке деятельности предприятия, путем анализа оборотного капитала. В практической части были использованы данные ООО «ТД «Радуга-Свет», форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках».

1. ПОНЯТИЕ И ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ.

1. ОБОРОТНЫЕ СРЕДСТВА, ИХ СОСТАВ И СТРУКТУРА.

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.) и фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств), обеспечивающих их непрерывный кругооборот.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются, перенося свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. Одним из условий непрерывности деятельности предприятия является постоянное возобновление его материальной основы.

После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

В своем движении оборотные средства проходят последовательно три стадии: денежную, производительную и товарную.

Первая стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Здесь происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затраты на заработную плату и связанные с ней расходы, а также перенесенная стоимость основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на второй стадии. Лишь после того, как товарная форма стоимости произведенной продукции превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

Д – Т … П … Т` - Д`, где

Д – денежные средства, авансируемые хозяйствующим субъектом;

Т – средства производства;

П – производство;

Т` - готовая продукция;

Д` - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль.

Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства.

Оборотные средства при движении находятся на всех стадиях и во всех формах. Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

производственные запасы; Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их состав можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

незавершенное производство и полуфабрикаты собственного изготовления; Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

расходы будущих периодов. Расходы будущих периодов – это незавершенные элементы оборотных фондов, включающих затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

К фондам обращения относятся:

· готовая продукция на складах;

· товары в пути (отгруженная продукция);

· денежные средства;

· средства в расчетах.

Соотношение оборотных производственных фондов и фондов обращения составляют в среднем 4:1.

Величина оборотных средств, занятых в производстве, определяется в основном длительностью производственных циклов изготовления изделий, уровнем развития техники, совершенством технологии и организации труда.

Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности обуславливается многими факторами, в частности, особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, структурой затрат на производство.

Похожие работы

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

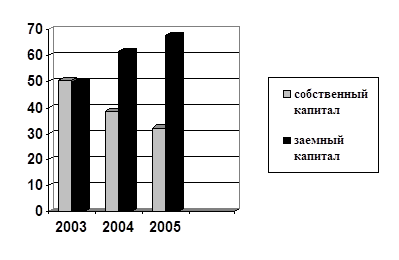

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения. [2, с.54] В таблице 1.1.приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1.1 Состав оборотных средств по их функциональной роли в ...

0 комментариев