Навигация

АНАЛИЗ ОБОРАЧИВАЕМОСТИ НА ООО «ТД «РАДУГА-СВЕТ»

42864

знака

3

таблицы

0

изображений

4. АНАЛИЗ ОБОРАЧИВАЕМОСТИ НА ООО «ТД «РАДУГА-СВЕТ»

2.1. ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

ООО «ТД «Радуга-Свет» было образовано 26 июня 2003 г. Предприятие находится в г.Солигорске Минской области. Основным видом деятельности является розничная торговля. До июля 2007 года торговую деятельность осуществляли три предприятия: ТД «Радуга», минимаркет «Радуга-2» и гастроном «Радуга». С июля 2007 года свою деятельность начали павильон «Радуга-Апельсин» и объект общественного питания кафе «Пицца-Радуга». В феврале 2008 года к ООО «ТД «Радуга-Свет» была присоединена сеть торговых киосков. ООО «ТД «Радуга-Свет» осуществляет деятельность по сдаче в аренду зданий и помещений. В 2007 году также обществом предоставлялись транспортные услуги. Предприятие начало осуществлять новый вид деятельности: исследование конъюнктуры рынка и выявление общественного мнения (маркетинговые услуги). В 2008 году планируется открытие мелкооптового магазина.

ООО «ТД «Радуга-Свет» является прибыльным предприятием. Чистая прибыль за 2007 год составила 1259565 тыс. руб., по сравнению с 2006 годом она увеличилась на 156%. Общество постоянно развивается, осваиваются новые рынки сбыта продукции, новые виды деятельности, открываются новые торговые точки. Проводится работа по расширению ассортимента продукции, контролю качества, соответствие стандартам. Большое внимание уделяется кадровым вопросам. Проводятся различные лекции, семинары, направленные на повышение квалификации работников, освоение новых методик работы с покупателями.

2.2. АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Наличие у коммерческой организации собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке, основными показателями которых являются:

• платежеспособность, т.е. возможность погашать в срок свои долговые обязательства;

• ликвидность — способность в любой момент совершать необходимые расходы;

• возможности дальнейшей мобилизации финансовых ресурсов.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на эффективность использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики:

• снижение объема производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов. Все перечисленные факторы влияют на использование оборотного капитала вне зависимости от интересов предприятия. Вместе с тем предприятия имеют внутренние резервы повышения эффективности использования оборотных средств, на которые оно может активно влиять.

Критерием эффективности управления оборотными средствами служит фактор времени. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Проведем анализ оборачиваемости оборотных средств на ООО «ТД «Радуга-Свет». Для анализа взяты данные за 2007 год. Прежде всего, определим долю оборотных средств в общей сумме активов.

Таблица 1.

Структура активов ООО «ТД «Радуга-Свет»

| Источники средств | На начало года | На конец года | Изменение за отчетный период | |||

| сумма, тыс.руб. | % | сумма, тыс.руб. | % | суммы, тыс.руб. | % | |

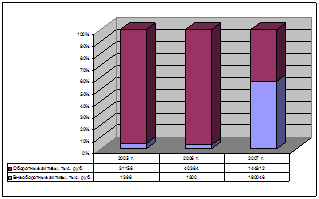

| Внеоборотные активы | 1 875 900 | 54,088 | 2 627 254 | 50,106 | 751 354 | -3,982 |

| Оборотные активы | 1 592 311 | 45,912 | 2 616 190 | 49,894 | 1 023 879 | 3,982 |

| Итого | 3 468 211 | 100 | 5 243 444 | 100 | 1 775 233 | - |

Источник: собственная разработка.

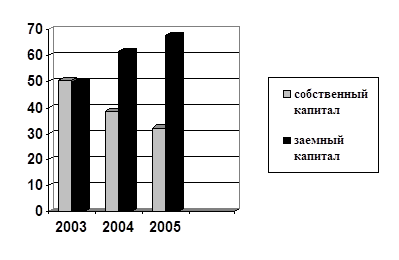

Анализируя таблицу 1 можно увидеть, что доли внеоборотных и оборотных активов в общей сумме активов почти одинаковы и составляют соответственно на начало года 54,088 % и 45,912 %, на конец года - 50,106 % и 49,894 %. На конец года удельный вес оборотных активов увеличился на 3,982 %, из чего можно сделать выводы: вследствие снижения доли внеоборотных активов повысилась мобильность средств, предприятие получило возможность более гибко управлять своими активами; повысилась роль оборотных средств, от количества и структуры которых благополучие предприятия зависит теперь в большей степени.

Далее необходимо дать общую оценку изменений в наличии и структуре оборотных активов по их важнейшим группам. Данные представлены в табл. 2.

Таблица 2.

Анализ наличия состава и структуры оборотных активов

| Вид средств | Наличие средств, тыс.руб. | Структура средств, % | ||||

| на начало года | на конец года | измене-ние, тыс.руб. | на начало года | на конец года | измене-ние, % | |

| Запасы и затраты в том числе: | 1 112 099 | 1 600 081 | 487 982 | 69,842 | 61,161 | -8,681 |

| -сырье, материалы и другие активы | 55 881 | 128 433 | 72 552 | 5,025 | 8,027 | 3,002 |

| -расходы на реализацию | 571 | 548 | -23 | 0,051 | 0,034 | -0,017 |

| -готовая продукция и товары для реализации | 1 046 250 | 1 373 625 | 327 375 | 94,079 | 85,847 | -8,232 |

| -товары отгруженные | 9 397 | 18 755 | 9 358 | 0,845 | 1,172 | 0,327 |

| -расходы будущих периодов | - | 78 720 | 78 720 | - | 4,920 | 4,920 |

| Налоги по приобретенным активам | 83 750 | 126 428 | 42 678 | 5,259 | 4,832 | -0,427 |

| Дебиторская задолженность | 95 503 | 322 041 | 226 538 | 5,998 | 12,310 | 6,312 |

| Денежные средства | 300 959 | 567 640 | 266 681 | 18,901 | 21,697 | 2,796 |

| Итого оборотные активы | 1 592 311 | 2 616 190 | 1 023 879 | 100 | 100 | - |

Источник: собственная разработка

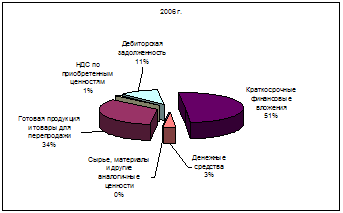

По данным таблицы 2 можно сделать вывод, что основной удельный вес в структуре оборотных средств занимают запасы и затраты – 69,842 % на начало года и 61,161% на конец года, а в них – готовая продукция и товары для реализации – 94,079 % на начало года и 85,847 % на конец года, что естественно для предприятия торговли. Рассмотрим более детально изменение структуры оборотных активов. Удельный вес запасов и затрат уменьшился на 8,681%. Из них доля сырья, материалов и других активов увеличилась на 3,002%. В состав этой статьи входят материалы, малоценные и быстроизнашивающиеся предметы, топливо, запчасти. Увеличение данной статьи нерационально, так как за счет нее снижается оборачиваемость оборотных средств. Далее расходы на реализацию снизились на 0,017%. Доля товаров для реализации уменьшилась на 8,232 %. Данный показатель можно объяснить увеличением товарооборота, снижением остатков на складах, лучшей проходимостью товаров. Товары отгруженные увеличились на 0,327 %, это в основном возврат тары поставщикам; увеличение показателя означает нарушение расчетной дисциплины за сданную тару, несвоевременная оплата ее поставщиком. Расходы будущих периодов увеличились на 4,92%. Это единственный невещественный элемент оборотных производственных фондов. Он включает затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года. В общем в структуре запасов и затрат наблюдается положительная тенденция: сокращение данной статьи повышает оборачиваемость оборотного капитала. Налоги по приобретенным активам снизились на 0,427 %, что означает уменьшение приобретенных за год активов. Однако снижение запасов и затрат компенсировалось увеличением других статей: дебиторская задолженность увеличилась на 6,312%, что является отрицательным моментом. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию. Денежные средства увеличились на 2,8%. Таким образом, сокращение запасов и затрат перетекло в основном в дебиторскую задолженность и денежные средства.

Проведем анализ дебиторской задолженности.

Таблица 3

Анализ состава и структуры дебиторской задолженности.

| Дебиторская задолженность | На начало года | На конец года | Изменение за отчетный период | |||

| сумма, тыс.руб. | удельный вес, % | сумма, тыс.руб. | удельный вес, % | суммы, тыс.руб. | % | |

| Покупателей и заказчиков | 34 631 | 36,262 | 192 671 | 59,828 | 158 040 | 23,566 |

| Поставщиков и подрядчиков | - | - | 129 317 | 40,156 | 129 317 | 40,156 |

| Разных дебиторов | 59 907 | 62,728 | 53 | 0,016 | -59 854 | -62,712 |

| Прочая задолженность | 965 | 1,010 | - | - | -965 | -1,010 |

| Итого | 95 503 | 100 | 322 041 | 100 | 226 538 | - |

Источник: собственная разработка

Таким образом, мы видим, что произошло увеличение задолженности покупателей и заказчиков на 23,566%, что означает снижение контроля за отпуском товара по безналичному расчету, отсутствие предварительной оплаты за товар покупателями и заказчиками. Также увеличилась задолженность поставщиков и подрядчиков – на 40,156%. Она состоит из задолженности поставщиков – это предоплата за товар (увеличение данной статьи, вероятно, произошло вследствие отсутствия контроля за товарами, по которым была произведена предоплата, задержкой отгрузки указанного товара) и задолженности подрядчиков – выданные авансы (это связано с освоением новой технологии, новых видов производств, которые требуют предоплаты за проводимые работы). Задолженность разных дебиторов уменьшилась на 62,712%. Сюда входят расчеты с организациями и лицами по исполнительным документам, расчеты по претензиям, расчеты по депонированным суммам. Прочая задолженность уменьшилась на 1,01 %.

Поскольку оборачиваемость оборотных средств тесно связана с их отдачей и является одним из важнейших показателей, которые характеризуют эффективность использования средств предприятия и его деловую активность, в процессе анализа необходимо дать оценку фактически достигнутой скорости оборачиваемости средств на предприятии.

Скорость оборачиваемости оборотных средств характеризуется следующими показателями:

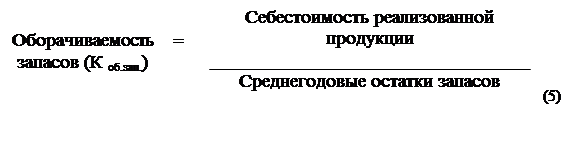

Коэффициентом оборачиваемости (Коб). Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает объем реализованной продукции, приходящийся на 1 руб. оборотных средств.

Из формулы видно, что увеличение числа оборотов ведет либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объем продукции требуется затратить меньшую сумму оборотных средств.

Коб = Рп ÷ СО, (2.1)

где Коб, - коэффициент оборачиваемости оборотных средств, обороты;

Рп - объем реализованной продукции, руб.;

СО -средний остаток оборотных средств, руб.;

СО = (1 592 311 + 2 616 190) ÷ 2 = 2 104 250,5 тыс.руб.

К об = 26 494 185 ÷ 2 104 250,5 = 12,591 оборотов

Таким образом, за год оборотные средства сделали 12,591 оборотов.

Коэффициент загрузки оборотных средств (Кз), величина которого обратна коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Кз = СО ÷ Рп, (2.2)

где Кз - коэффициент загрузки оборотных средств.

Кз = 2 104 250,5 ÷ 26 494 185 = 0,079 тыс.руб.

Длительность одного оборота в днях (Т), которая находится делением количества дней в периоде на коэффициент оборачиваемости Коб.

Т = Д ÷ Ко, (2.3)

где Д - число дней в периоде (360, 90).

Т = 360 ÷ 12,59 = 28,594 = 29 дней

На данном предприятии длительность одного оборота составляет 29 дней.

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме реализованной продукции, тем меньше требуется оборотных средств, и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Похожие работы

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения. [2, с.54] В таблице 1.1.приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1.1 Состав оборотных средств по их функциональной роли в ...

0 комментариев