Навигация

ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ НА ООО «ТД «РАДУГА-СВЕТ»

42864

знака

3

таблицы

0

изображений

3. ПУТИ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ НА ООО «ТД «РАДУГА-СВЕТ»

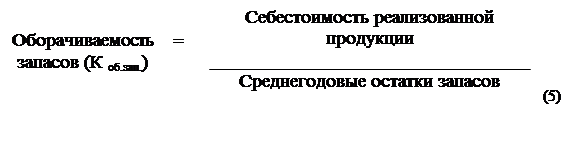

Продолжительность оборота как всех текущих активов, так и отдельных видов может измениться за счет суммы выручки и средних остатков оборотных средств. Для расчета влияния данных факторов используется способ цепной подстановки:

Т 0 = СО0 × Д ÷ Рп0 (3.1)

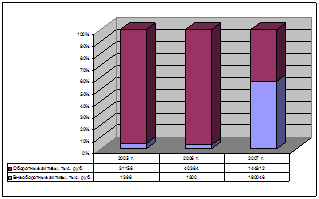

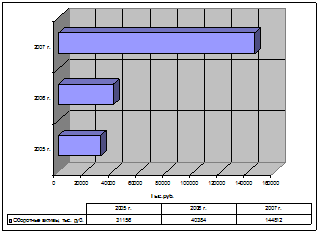

СО 0 = 1 146 089 + 1 592 311 = 1 369 200 тыс.руб.

Т 0 = 1 369 200 × 360 ÷ 16 136 047 = 30,547 дней

Т усл = СО1 × Д ÷ Рп0 (3.2)

Т усл = 2 104 250,5 × 360 ÷ 16 136 047 = 46,947 дней

Т 1 = СО1 × Д ÷ Рп1 (3.3)

Т 1 = 2 104 250,5 × 360 ÷ 26 494 185 = 28,592 дней

Отсюда изменение продолжительности оборота оборотного капитала за счет суммы оборотного капитала (∆Т РП):

∆Т РП = Т1 - Т усл (3.4)

∆Т РП = 28,592 - 46,947 = -18,355

За счет изменения суммы оборотного капитала продолжительность оборота уменьшилась на 18,355 оборотов

Изменение продолжительности оборота оборотного капитала за счет средних остатков оборотных средств ( ∆Т СО ) :

∆Т СО = Тусл - Т 0 (3.5)

∆Т СО = 46,947 - 30,547 = 16,4

За счет изменения средних остатков продолжительность оборота увеличилась на 16,4 оборота

∆ Т = Т1 – Т0 = 28,592 - 30,547 = -1,955

Продолжительность оборота за отчетный год по сравнению с предыдущим уменьшилась на 1,955 дней.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

± Э = РП факт ÷ Д × ∆Т (3.6)

± Э = 26 494 185 ÷ 360 × ( -1,955) = -143 878,144 тыс.руб.

В связи с ускорением оборачиваемости оборотных средств получили дополнительно высвобожденные средства на сумму 143 878,144 тыс.руб.

Такой же результат можно получить и другим способом, используя коэффициент оборачиваемости капитала. Для этого из фактической среднегодовой суммы оборотного капитала отчетного года следует вычесть расчетную его величину, которая потребовалась бы для обеспечения фактической суммы оборота при коэффициенте оборачиваемости капитала прошлого года.

Чтобы установить влияние коэффициента оборачиваемости (Коб) на изменение суммы выручки (Рп), можно использовать следующую факторную модель:

Рп = СО × Коб (3.7)

Отсюда:

∆ Рп Коб = СО1 × ∆Коб (3.8)

Коб 0 = 16 136 047 ÷ 1 369 200 = 11,785

∆Коб = 12,591 – 11,785 = 0,806

∆ Рп Коб = 2 104 250,5 × 0,806 = 1 696 025,903

За счет увеличения коэффициента оборачиваемости на 0,806 оборотов, сумма выручки увеличилась на 1 696 025,903 тыс.руб.

∆ Рп СО = ∆СО × ∆Коб 0 (3.9)

∆ СО = 2 104 250,5- 1 369 200 = 736 050,5

∆ Рп СО = 736 050,5 × 11,785 = 8 674 355,143

За счет увеличения средних остатков оборотных средств сумма выручки увеличилась на 8 674 355,143 тыс.руб.

ЗАКЛЮЧЕНИЕ

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов, которые условно можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

По данным анализа оборачиваемости на ООО «ТД «Радуга-Свет» можно сделать вывод, что предприятие эффективно использует свои оборотные средства, однако показатели оборачиваемости оборотного капитала можно было бы улучшить. По сравнению с предыдущим годом произошло увеличение коэффициента оборачиваемости оборотного капитала на 0,806 оборотов. Длительность одного оборота снизилась на 1,955 дней и составила в отчетном году 29 дней. Хотя этот показатель довольно высок и следовало бы его снизить еще. В связи с ускорением оборачиваемости произошло высвобождение средств на сумму 143 878,144 тыс.руб. Это положительный момент, т.к. высвобождаемые финансовые ресурсы остаются в распоряжении предприятия и могут быть удачно использованы. В целом работу предприятия можно охарактеризовать с положительной стороны. Увеличилась доля оборотных активов, повысилась мобильность средств, произошло повышение товарооборота, снижение остатков на складах.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Артеменко В.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 2000г.

2. Баканов М.И., Шеремет А.Д. и др. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учебн. Пособие.- М.: Финансы и статистика, 2000.

3. Ефимова О. В. Анализ оборотных активов организации. // Бухгалтерский учет – 2000г.

4. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ТК Велби, Изд-во Проспект, 2004г.

5. Парамонов А. В. Учет и анализ предпринимательского капитала // Аудит и финансовый анализ. – 2001г.

6. Савицкая Г.В. «Анализ хозяйственной деятельности» Минск ООО «Новое знание», 2002г.

7. Савицкая Г.В., Экономический анализ: Учебник. - М.: Новое знание, 2004г.

8. Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2003 г.

9. Финансовый менеджмент: Учебник для вузов / Е.С.Стоянова и др.; М.: Изд-во "Перспектива", 2000г.

10. Финансовый анализ. Управление финансами/ Селезнева Н.Н., Ионова А.Ф. –М.: Юнити, 2003г.

11. Чурилов С. В. Анализ собственного оборотного капитала // Бухгалтерский учет. – 2000г.

12. Экономика предприятия / Под ред. Проф. О.И.Волкова. – М.: ИНФРА- М,2000г.

Похожие работы

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... видно, что ОАО «НефАЗ», стараясь поправить свое финансовое положение, обращалось в банк за кредитами и займами. 2.3. Анализ оборачиваемости оборотного капитала Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Отдельные виды активов предприятия имеют различную скорость ...

... по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения. [2, с.54] В таблице 1.1.приведена группировка оборотных средств предприятия в зависимости от их функциональной роли в процессе производства. Таблица 1.1 Состав оборотных средств по их функциональной роли в ...

0 комментариев