Навигация

Пути повышения обеспеченности материальными ресурсами

32650

знаков

5

таблиц

0

изображений

Содержание

Введение

1. Обеспеченность предприятия материальными ресурсами

1.1 Виды запасов на предприятии

1.2 Порядок нормирования

1.3 Учет материально-производственных запасов

2. Анализ обеспеченности материальными ресурсами на предприятии Урлютюбской ГСС

2.1 Характеристика предприятия

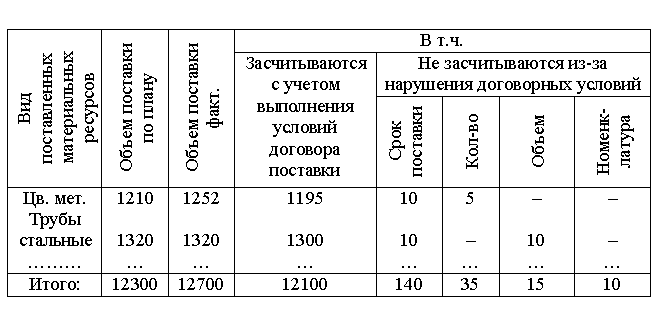

2.2 Анализ обеспеченности предприятия материальных ресурсами

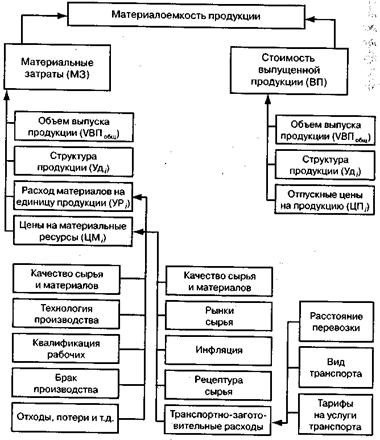

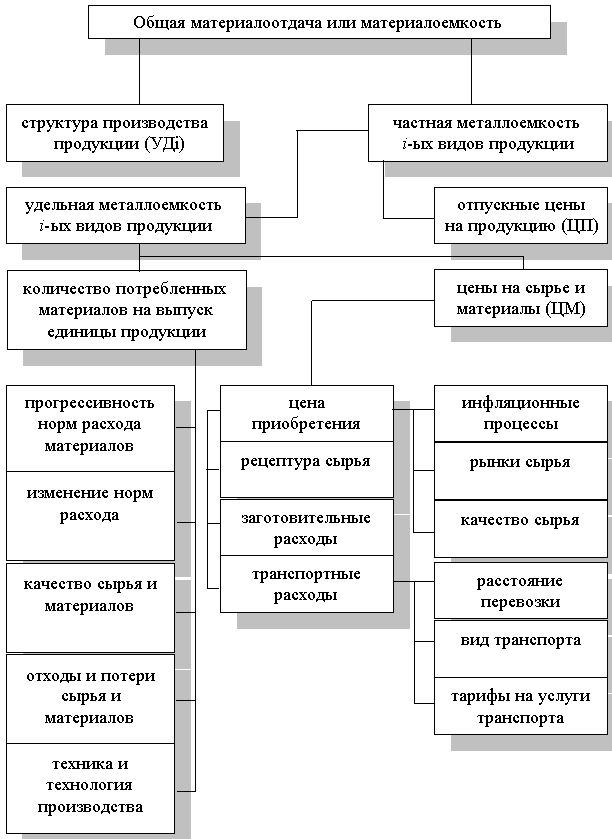

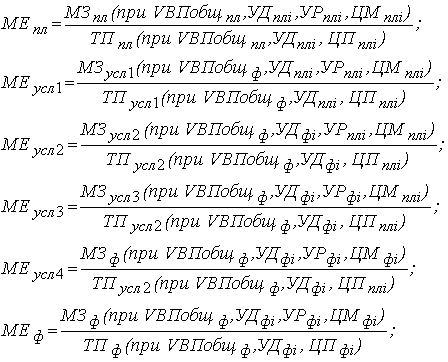

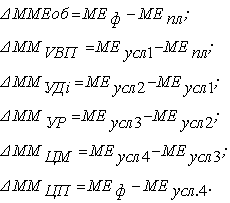

2.3 Анализ эффективности использования материальных ресурсов

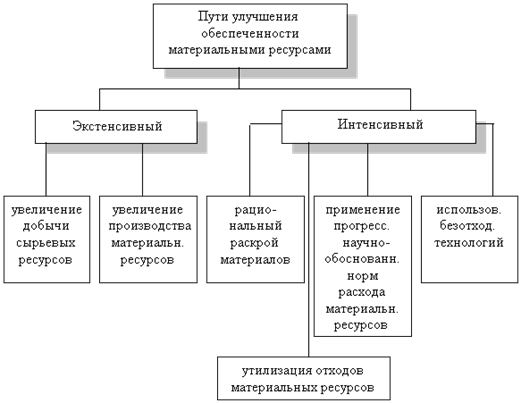

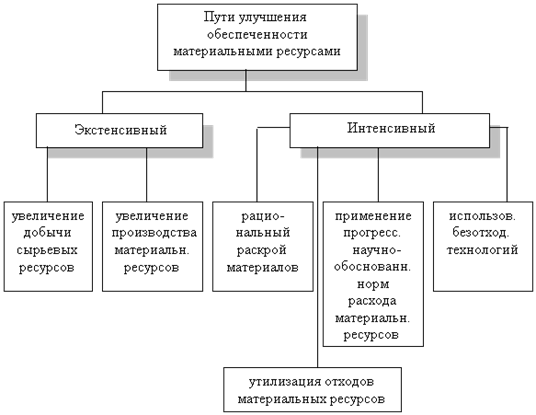

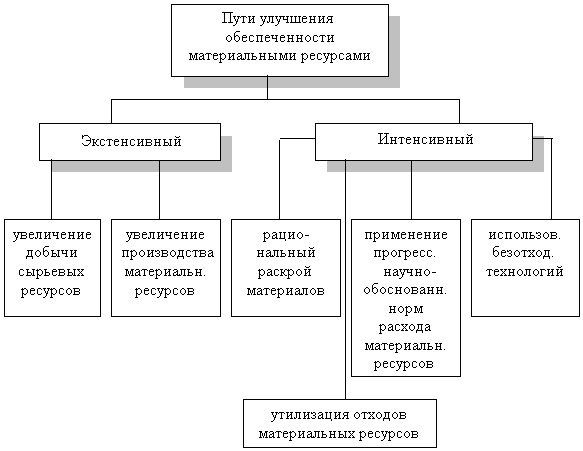

3. Пути повышения обеспеченности материальными ресурсами

Заключение

Список использованных источников

Введение

В данной курсовой работе рассматиривается проблема обеспеченности предприятия материальными ресурсовами. На сколько эффективно используются материальные ресурсы предприятием и обеспеченность данными ресурсами говорит о стабильности работы предприятия и возможности вбудующем повышенния производительности.

Необходимым условием наращивания объемов производства продукции, снижения ее себестоимости, роста прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Для достиженния проставленных задач, целей на рынке необходимо развивать данную тему, т.е. искать альтернативные пути в решении проблемы обеспеченности и эффективности использования материальных ресурсов. Все жто говорит о актуальности данной темы.

В курсовой работе рассмотриваются виды запасов материальных ресурсов, порядок нормирования и учет по данным видам запасов.

Блогодоря рассмотреннию первой главы мы получим объективную информацию по теории нормирования, а также какие виды запасов должы быть на предприятии.

Во второй главе анализируется Урлютюбская ГСС, т.е выявляется обспеченность данного предприятия материальными ресурсами и эффективности их использования. Что позволит найти резервы к повышеннию эффективности использования и обеспеченности материальными ресурсами предприятия. Эти резервы будут рассматриватся в третей главе.

1. Обеспеченность предприятия материальными ресурсами

1.1 Виды запасов на предприятии

Виды запасов на предприятии могут быть различными в зависимости от их предметного содержания, фаз воспроизводства, на которых они создаются, и функционального предназначения. Запасы товарно-материальных ценностей образуются на всем пути продвижения продукции от мест производства к местам потребления. Материальные запасы ~ это товарно-материальные ценности, предназначенные для использования, но временно не используемые, ожидающие поступления в процесс производственного или личного потребления.

Запасы предназначенной к реализации продукции, хранящиеся на складах предприятий-изготовителей, на предприятиях оптовой, мелкооптовой, розничной торговли, в заготовительных организациях, и транспортные запасы называют запасами в каналах сферы обращения или товарными запасами.

Транспортные запасы, или запасы в пути, — это запасы продукции, на момент учета находящиеся в пути (в процессе территориального перемещения) от предприятий-изготовителей к потребителям, предприятиям оптовой торговли, погруженные в железнодорожные вагоны, автомобили, суда, самолеты.

На складах или в других местах хранения у потребителей средств производства создаются производственные запасы для обеспечения бесперебойности производства, сглаживания неравномерности спроса, производства и снабжения. Они составляют на промышленных предприятиях значительную часть оборотных средств, а потому заслуживают особого внимания. Мы привыкли к тому, что создание запасов — естественная часть деловой активности и заниматься коммерческими делами без больших запасов невозможно.

Вместе с тем следует отметить, что размеры производственных запасов являются производными величинами от характера и масштабов производства, степени насыщенности рынка товарами и организации его функционирования: рост масштабов производства (объема продаж) вызывает соответственное увеличение абсолютных размеров запасов; неравномерное и недостаточное насыщение рынка материальными ресурсами, несоблюдение своих обязательств поставщиками также побуждает предпринимателей к увеличению размеров запасов.

Многие считают, что большие запасы являются предпосылкой успеха, внушают чувство безопасности. Однако подобное убеждение, как правило, лишено всяких оснований и часто служит оправданием для плохой организации и управления производством. Создание на предприятии запасов, обеспечивающих преодоление любых затруднений, экономически неоправданно.

В то же время имеются факторы, побуждающие к уменьшению размеров запасов. К их числу относятся:

• затраты на физическое хранение запасов;

• отвлечение из оборота значительных средств;

• упущенный доход;

• потери при хранении как в количестве, так и качестве запасов;

• моральный износ хранящихся материальных ресурсов и готовой продукции.

При хранении материальных запасов происходит испарение, разложение и другая их количественная убыль, а также снижение потребительских свойств вследствие необратимых процессов в хранимом, что ведет к потерям и в качестве материальных ресурсов.

Сокращение размеров производственных запасов может быть очень весомым дополнительным источником материальных ресурсов на предприятии, способствующим увеличению объема производства продукции без дополнительных затрат. Вместе с тем следует отметить, что запасов не должно быть и мало. Отсутствие запасов нередко вынуждает заменять материалы, полуфабрикаты или комплектующие другими, менее подходящими, или организовывать срочный заказ и доставку недостающего. И то и другое порождает новые проблемы и часто приводит к неэкономному расходованию материальных ресурсов, дополнительным финансовым издержкам и снижению качества продукции, а в отдельных случаях — к невыполнению договорных обязательств, что влечет за собой штрафные санкции или потерю потребителя, крайне нежелательную в условиях обострения конкуренции.

Следует отметить, что с позиции рациональной организации и экономичности производственного процесса было бы целесообразно вообще не иметь никаких запасов. Однако реализовать подобное на практике невозможно.

Говоря о видах запасов на предприятии, необходимо пояснить, что они состоят из запасов, образующихся в результате закупочной деятельности, так называемых запасов закупаемой продукции, и запасов, возникающих за счет собственного производства и именуемых запасами выпускаемой продукции.

Запасы закупаемой продукции имеются практически на всех предприятиях и организациях. В торговле и промышленности эти запасы — неотъемлемый атрибут деятельности, но они есть и в подавляющем большинстве организаций, действующих в сфере обслуживания.

Запасы выпускаемой продукции, в свою очередь, всегда относятся к производственной деятельности и состоят из полуфабрикатов или готовых изделий.

Совокупные запасы товарно-материальных ценностей на предприятии, осуществляющем производственную деятельность, состоят из производственных запасов, запасов незавершенного производства, необходимых для обеспечения непрерывности производственного цикла между последовательными операциями (стадиями) или цехами, и запасов готовой продукции.

К материально-производственным запасам относят совокупные запасы товарно-материальных ценностей на предприятии, за исключением запасов незавершенного производства и запасов средств труда, относящихся к основным средствам.

В материально-производственные запасы включаются и товары, приобретенные или полученные от других юридических и физических лиц и предназначенные для продажи или перепродажи без дополнительной переработки.

В зависимости от пространственного положения в конкретном месте производственно-хозяйственной деятельности или фазе кругооборота оборотных средств товарно-материальные ценности видоизменяются. Материальные ресурсы, поступившие на предприятие, превращаются в производственные запасы. Эти последние по мере их отпуска в производство частично становятся запасами незавершенного производства или, пройдя полный производственный цикл, комплектацию, технический контроль и другие необходимые операции, — готовой продукцией, которая отгружается потребителю или сдается на склад готовой продукции, трансформируясь в запасы готовой продукции, называемые часто сбытовыми или товарными запасами.

Производственные запасы. Этот элемент на промышленном предприятии включает в себя большую часть совокупного запаса товарно-материальных ценностей. По натурально-вещественному составу производственные запасы подразделяются на следующие основные группы:

• сырье и основные материалы — предметы, образующие материальную основу любого продукта;

• вспомогательные материалы — предметы, используемые для оказания воздействия на сырье и основные материалы, для придания продукции специфических свойств, а также для обслуживания орудий труда, ухода за ними и облегчения процесса производства;

• полуфабрикаты и комплектующие изделия — приобретенные материалы, подвергшиеся предварительной обработке и необходимые для процесса производства вместе с основными материалами и сырьем;

• возвратные отходы производства — остатки сырья и материалов, образовавшихся в процессе производства;

• топливо — технологическое и на хозяйственные нужды;

• тарные материалы — предметы, используемые для упаковки, транспортировки и хранения продукции и всевозможных материалов;

• запасные части — предметы, служащие для замены и ремонта износившихся деталей двигателей, оборудования и т.п.;

• малоценные и быстроизнашивающиеся предметы.

Запасы незавершенного производства. Этот элемент включает ту продукцию, которая на момент анализа (оценки, расчета) находится на какой-либо стадии производственного процесса. В этот запас, следовательно, включаются не только товарно-материальные ценности, отпущенные в производство, но и определенное количество затраченного труда, потребленных энергоресурсов (электроэнергия, вода, пар и т.п.) и других элементов производственного процесса. Следует помнить, что к незавершенному производству относятся также остатки отдельных продуктов в аппаратуре, не переданные в продукционные емкости, добытые и не выданные на поверхность полезные ископаемые.

Итак, в стоимостном выражении запасы незавершенного производства складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, еще не принятых отделом технического контроля.

Запасы готовой продукции. Эта категория состоит из изделий, законченных производством, принятых отделом технического контроля и находящихся на складе готовой продукции. В отношении этих товаров затраты на материалы, заработную плату и другие издержки осуществлены в полном объеме. Такая готовая продукция некоторое время, необходимое для комплектации, упаковки, маркировки, накопления ее до необходимого размера партии поставки или для компенсации отклонений фактического спроса от прогнозируемого запаса (страховой запас), находится на складе, а затем отгружается потребителю.

Похожие работы

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

... качества потребляемых материальных ресурсов ведет к поломкам оборудования, нарушению норм расхода материала, увеличению себестоимости, снижению качества готовой продукции. Поэтому при анализе обеспеченности материальных ресурсов следует проверить качество поступивших в отчетном периоде материалов, выяснить причины поступления материалов пониженного качества, выяснить, какие меры были приняты ...

... в днях и сравнивают ее с нормативной. Рассмотрим состояние основных наименований запасов материалов, используемых для производства жевательной резинки, без учета строительных, хозяйственных прочих материалов (табл. 5). Таблица 1 – Анализ состояния запасов материальных ресурсов Наименование материалов Среднесуточный расход, кг Фактичес-кий запас Норма запаса, дни Отклонение от ...

... ; 4. Факторный анализ общей материалоемкости продукции; 5. Оценка влияния стоимости материальных ресурсов на объем производства продукции. Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на ...

0 комментариев