Навигация

1.2 Порядок нормирования

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с не сезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается со соответствующей статье сметы затрат на производство; по незавершенному производству — исходя из себестоимости валовой или товарной продукции; по готовой продукции — на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупный нормативы.

Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма — это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

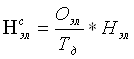

Норматив отдельного элемента оборотных средств рассчитывается по формуле:

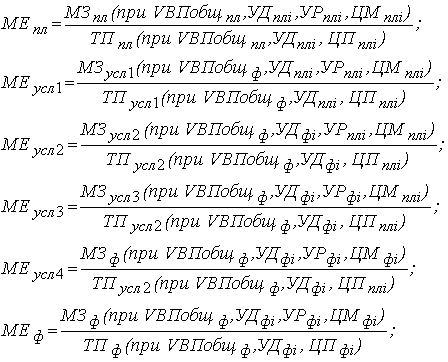

где ![]() — норматив собственных средств по элементу; Оэл — оборот (расход, выпуск) по данному элементу за период; Тд — продолжительность периода, дни (значит, ОЭЛ/ТД — однодневный расход данного элемента); Нэл — норма оборотных средств по данному элементу. Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90. И наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товар, но-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

— норматив собственных средств по элементу; Оэл — оборот (расход, выпуск) по данному элементу за период; Тд — продолжительность периода, дни (значит, ОЭЛ/ТД — однодневный расход данного элемента); Нэл — норма оборотных средств по данному элементу. Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90. И наконец, определяется совокупный норматив путем сложения частных нормативов. Таким образом, норматив оборотных средств представляет собой денежное выражение планируемого запаса товар, но-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

1.3 Учет материально-производственных запасов

Материально-производственные запасы принимаются к учету по фактической себестоимости, каковой для материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение материально-производственных запасов (МПЗ) могут быть:

• суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

• суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ;

• таможенные пошлины и иные платежи;

• не возмещаемые налоги, уплачиваемые в связи с приобретением МПЗ;

• вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ;

• затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию — сюда включают, в частности, затраты на заготовку и доставку МПЗ, на содержание заготовительно-складского аппарата организации, и услуги транспорта по доставке МПЗ до места их использования (если они не включены в цену, установленную договором), на уплату процентов по кредитам поставщиков (коммерческий кредит) и т.п.; кроме того, сюда можно также относить и затраты на уплату процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования МПЗ на складах организации;

• иные затраты, непосредственно связанные с приобретением МПЗ.

Не включаются в фактические затраты на приобретение МПЗ общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением МПЗ.

Фактическая себестоимость МПЗ при их изготовлении силами предприятия определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство МПЗ осуществляются в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость МПЗ, внесенных в счет вклада в уставный (складочный) капитал предприятия, рассчитывается исходя из их денежной оценки, согласованной учредителями.

Фактическая себестоимость МПЗ, полученных безвозмездно, исчисляется исходя из их рыночной стоимости на дату оприходования.

Фактическую себестоимость МПЗ, приобретенных в обмен на другое имущество (кроме денежных средств), находят по стоимости обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе у этой организации.

Как показала практика, часто фактическую себестоимость МПЗ можно рассчитать только по истечении месяца, т.е. после получения бухгалтерией всех первичных документов, подтверждающих формирование слагаемых этой себестоимости. Приход и расход МПЗ обычно происходит ежедневно или неоднократно в течение дня, что требует своевременного документального оформления и отражения в учете. В связи с этим возникает необходимость использовать в текущем учете заранее устанавливаемые цены, называемые учетными. Ими могут быть плановые или договорные цены, рассчитываемые самостоятельно.

Похожие работы

... продаж; В/ТП - удельный вес выручки в общем объеме выпуска товарной продукции (Дв); ТП/МЗ - материалоотдача, МЗ/ТП - материалоемкость; МЗ´Дв - материальные затраты в стоимости реализованной продукции.1.3. Анализ использования материальных ресурсов. Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в процессе ...

... качества потребляемых материальных ресурсов ведет к поломкам оборудования, нарушению норм расхода материала, увеличению себестоимости, снижению качества готовой продукции. Поэтому при анализе обеспеченности материальных ресурсов следует проверить качество поступивших в отчетном периоде материалов, выяснить причины поступления материалов пониженного качества, выяснить, какие меры были приняты ...

... в днях и сравнивают ее с нормативной. Рассмотрим состояние основных наименований запасов материалов, используемых для производства жевательной резинки, без учета строительных, хозяйственных прочих материалов (табл. 5). Таблица 1 – Анализ состояния запасов материальных ресурсов Наименование материалов Среднесуточный расход, кг Фактичес-кий запас Норма запаса, дни Отклонение от ...

... ; 4. Факторный анализ общей материалоемкости продукции; 5. Оценка влияния стоимости материальных ресурсов на объем производства продукции. Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на ...

0 комментариев