РАССЧИТАТЬ НДС

ОСНОВНЫЕ ФОНДЫ ПО ДОХОДАМ

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА

ОПРЕДЕЛЯЕМ ОБЩУЮ СУММУ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ

БАЛАНСОВАЯ ПРИБЫЛЬ (ОБЩАЯ ПРИБЫЛЬ)

ВАЛОВЫЕ ЗАТРАТЫ

ПРИБЫЛЬ, КОТОРАЯ ОСТАЕТСЯ В РАСПОРЯЖЕНИИ ПРЕДПРИЯТИЯ НА ФОНДЫ ЭКОНОМИЧЕСКОГО СТИМУЛИРОВАНИЯ

Рентабельность – относительная величина прибыли, она характеризует экономическую эффективность производства и характеристики степени его прибыльности

Навигация

ОПРЕДЕЛЯЕМ ОБЩУЮ СУММУ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ

Расчет экономических показателей предприятия связи

31931

знак

9

таблиц

0

изображений

4.1 ОПРЕДЕЛЯЕМ ОБЩУЮ СУММУ ЭКСПЛУАТАЦИОННЫХ ЗАТРАТ

Себестоимость реализации услуг складывается из отдельных статей затрат и определяется по формуле:

где ![]() - сумма расходов по і-й статье

- сумма расходов по і-й статье

n – число статей расходов

![]()

Где ![]() - фонд заработной платы;

- фонд заработной платы;

![]() - амортизационные отчисления;

- амортизационные отчисления;

![]() - материалы и запчасти;

- материалы и запчасти;

![]() - электроэнергия;

- электроэнергия;

![]() - транспортные и производственные расходы;

- транспортные и производственные расходы;

![]() - другие административно управленческие и эксплуатационные

- другие административно управленческие и эксплуатационные

расходы;

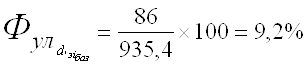

![]() - на улучшение основных фондов

- на улучшение основных фондов

Эту статью необходимо рассчитать, она составляет 2 % от стоимости основных фондов.

Итак: ![]() = 86

= 86

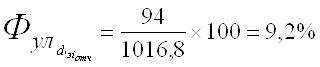

![]() = 94

= 94

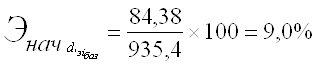

![]() - начисление на фонд заработной платы

- начисление на фонд заработной платы

Эту статью необходимо рассчитать, она составляет 37,5 % от фонда заработной платы.

Итак: ![]() = 84,38

= 84,38

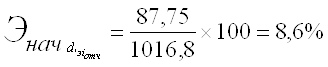

![]() = 87,75

= 87,75

![]() тыс.грн.

тыс.грн.

![]() тыс.грн.

тыс.грн.

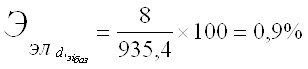

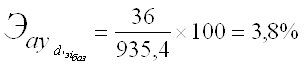

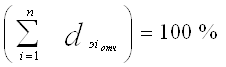

4.2 ОПРЕДЕЛЯЕМ УДЕЛЬНЫЙ ВЕС КАЖДОЙ СТАТЬИ ЗАТРАТ ПО ОБЩЕЙ СУММЕ ЗАТРАТ

- Определяем удельный вес по каждой статье затрат на базовый период:

1)

2)

3)

4)

5)

6)

7)

8)

Сумма удельных весов і-х статей расходов (![]() ) равна 100%

) равна 100%

- Определяем удельный вес по каждой статье затрат на отчетный период:

1)

2)

3)

4)

5)

6)

7)

8)

Сумма удельных весов і-х статей расходов (![]() ) равна 100%.

) равна 100%.

4.3 СЕБЕСТОИМОСТЬ ЕДИНИЦЫ ПРОДУКЦИИ ПО ДОХОДАМ

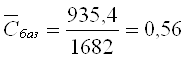

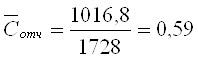

Себестоимость единицы продукции – это отношение эксплуатационных расходов на общий объем продукции (или доходов), она показывает расходы предприятия для получения 100 грн. чистого дохода.

где ![]() - общий объем по тарифным доходам, тыс.грн., табл.1.1

- общий объем по тарифным доходам, тыс.грн., табл.1.1

![]() - эксплуатационные расходы, тыс.грн., табл.1.1

- эксплуатационные расходы, тыс.грн., табл.1.1

Эксплуатационные расходы являются составляющими расходов операционной деятельности. Для выделения статей эксплуатационных расходов необходимо проводить изучение и анализ каждой группы операционных расходов в каждом предприятии и его структурных подразделениях.

грн. / 1 грн. доходов

грн. / 1 грн. доходов

грн. / 1 грн. доходов

грн. / 1 грн. доходов

Чем ниже себестоимость, тем выше прибыль предприятия. Поэтому предприятия связи должны строго соблюдать режим экономии всех статей затрат. При этом темп роста чистого дохода должны опережать темпы роста себестоимости реализации услуг.

Результаты выводим в аналитическую таблицу:

Таблица 4.1

|

Показатели | Базовый период

| Отчетный период

| Индекс,

|

| Общая сумма эксплуатационных затрат

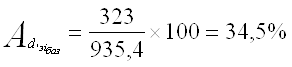

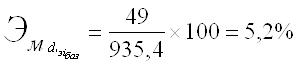

| 935,4 | 1016,8 | 1,08 |

| Себестоимость единицы продукции по доходам

| 0,56 | 0,59 | 1,05 |

| ФЗП | 24,1 | 23 | 0,95 |

| Эм | 5,2 | 5,5 | 1,05 |

| Ээл | 0,9 | 0,9 | 1,0 |

| А | 34,5 | 35,2 | 1,02 |

| Фул | 9,2 | 9,2 | 1,0 |

| Эпр | 13,3 | 13,4 | 1,0 |

| Эау | 3,8 | 4,2 | 1,1 |

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ УСЛУГ ПО ПРЕДПРИЯТИЮ СВЯЗИ:

1. Рост производительности труда; (этот фактор позволяет снизить расходы по статье «Затраты на оплату труда» на 100 грн. чистого дохода.

2. Улучшение использования основных средств; (этот фактор позволит снизить расходы по статье «Амортизация основных средств» на 100 грн. чистого дохода.

3. Экономия материалов и электроэнергии. Внедрение прогресивных норм расходов материалов.

4. Уменьшение транспортных расходов, за счет повышения спроса на услуги связи.

5. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

5.1 ОПРЕДЕЛЯЕМ ПРИБЫЛЬ ОТ ОСНОВНОЙ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Прибыль – абсолютный показатель эффективности оператора, который рассчитывается для каждого вида деятельности и в целом как разность соответствующих доходов и расходов.

По своему экономическому значению прибыль определяет финансовый результат деятельности предприятия и его структурных подразделений.

![]()

![]() тыс. грн.

тыс. грн.

![]() тыс.грн.

тыс.грн.

5.2 ПРИБЫЛЬ ОТ ПРОЧЕЙ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

где - % от прибыли основной деятельности

- % от прибыли основной деятельности

![]()

тыс.грн.

тыс.грн.

тыс.грн.

тыс.грн.

Похожие работы

... более чем на 18-20 % невозможно компенсировать ни каким увеличением объема продаж. Рис.9. Зависимость точки безубыточности от изменения цены, переменных и постоянных затрат 13. Экономические показатели предприятия Таблица 11 № п/п Абсолютные показатели Единица измерения Величина 1. Производственная мощность ед./год 2533 2. Минимальная цена руб./ед. 385

... года, то: ФРП = Пчист; Фрез = 0; Фср = 0; 2) Если Токф меньше одного года, то: ФРП = Квл, а сумма прибыли «Пчист = Квл» Распределяется самостоятельно в резервный фонд и фонд социального развития коллектива. Направления использования Фср – дотация на питание, дотация на проезд, и т.д.7. Расчет показателей экономической эффективности проекта зоны, участка 7.1 Капитальные вложения (Квл)

... 1066шт. 100% 5,8% ПЗБ =1865шт.*(1+ ——— ) = 1973шт. 100% Используя программу запуска изделий в производство можно рассчитать остальные плановые показатели предприятия. Раздел 2. Рассчет необходимого количества оборудования Формула необходимого количества оборудования: T∑i ni= ——— ; Tдф Где ni– необходимое количество ...

... платы. Расчёт темпов роста среднегодовой заработной платы рабочих производится по следующим формулам: ЗП = ( ФЗП раб. + ПР ) / Ч раб. (97) ЗП % =ЗП от. / ЗП пл. * 100 % (98) ΔЗП % = ЗП % - 100 % (99) Показатели эффективности работы предприятия Предприятия реализуют свою продукцию потребителям, получая за неё денежную выручку. Однако это ещё не означает получение прибыли. Для ...

0 комментариев