Классификация расходов предприятия

Технико-экономические факторы и резервы снижения себестоимости

Характеристика предприятия и его организационная структура

Анализ основных показателей хозяйственной деятельности и себестоимости продукции

Анализ динамики и структуры обобщающих показателей себестоимости продукции и факторов её изменения

Анализ состояния охраны труда и влияния деятельности предприятия на окружающую среду

Применение экономико-математической модели к оценке снижения себестоимости

Расчёт показателей по себестоимости и анализ эффективности производства на их основе

Разработка рекомендаций и предложений по снижению себестоимости

Навигация

Классификация расходов предприятия

Себестоимость продукции и пути её снижения

116168

знаков

21

таблица

4

изображения

1.2. Классификация расходов предприятия

Целью классификации расходов является помощь экономистам (менеджерам) различных уровней в принятии рационально обоснованных решений на базе релевантных расходов (той части расходов, на которую значимо может повлиять экономист (менеджер) предприятия (подразделения)).

Нерелевантные расходы – та часть себестоимости продукции, которая является необходимой при любом способе поведения и управления фирмой, но находится вне компетенции экономиста (менеджера) фирмы (подразделения).

В практике работы всех предприятий промышленности, в зависимости от условий, назначения и конкретного объекта исчисления, различают следующие основные виды и формы себестоимости, представленные в табл. 1.1.

Таблица 1.1

Основные виды и формы себестоимости

| Виды себестоимости | Формы себестоимости: | ||

| а) плановая | б) отчётная | в) нормативная | |

| 1. Индивидуальная | 1-а | 1-б | 1-в |

| 2. Отраслевая | 2-а | 2-б | 2-в |

| 3. Цеховая | 3-а | 3-б | 3-в |

| 4. Производственная | 4-а | 4-б | 4-в |

| 5. Полная (коммерческая) | 5-а | 5-б | 5-в |

| 6. Центра расходов | 6-а | 6-б | 6-в |

Формы выражения расходов по видам продукции, работ, услуг в различных показателях себестоимости продукции (предназначение расходов) представлены на рис. 1.1.

Прочими признаками классификации расходов, используемые для их детальной характеристики, являются:

- место возникновения расходов (расходы производства, цеха, участка, технологического передела, службы);

- степень однородности расходов (одноэлементные расходы (однородные

- по экономическому содержанию), комплексные расходы (неоднородные – охватывают несколько элементов);

- основные виды расходов (расходы по экономическим элементам (экономически однородные виды расходов), расходы по статьям калькуляции (расходы на отдельные виды изделий), средние расходы (рассчитываются на единицу объема продукции);

- способ перенесения расходов на продукцию (прямые расходы (расходы, связанные с производством отдельных видов продукции), непрямые расходы (расходы, связанные с производством нескольких видов продукции));

- степень влияния на расходы объема производства (переменные (цикличные) расходы (расходы, связанные с изменением объема выпуска продукции и циклом производства продукции), постоянные (непрерывные) расходы (расходы, абсолютная величина которых при изменении выпуска продукции существенно не изменяется), предельные (расходы, приходящиеся на единицу дополнительного выпуска продукции);

- временной фактор (текущие (операционные) расходы, единовременные расходы, капитальные (инвестиционные) расходы);

- целесообразность использования (продуктивные (предусмотренные технологией и организацией производства), непродуктивные (непроизводительные), - возникающие в результате определённых недостатков организации производства, нарушения технологии и т.п.);

- определение отношения к себестоимости продукции (расходы на продукцию, расходы периода);

- отражение расходов в учёте (явные расходы (альтернативные расходы, которые принимают форму денежных платежей поставщикам факторов производства), неявные расходы (альтернативные расходы использования ресурсов принадлежащих владельцам фирмы, которые недополучены в обмен на явные платежи), безвозвратные расходы (расходы, осуществляемые фирмой единожды);

- роль расходов в анализе (бухгалтерские расходы – явные расходы, экономические расходы – сумма явных и неявных расходов, трансакционные расходы);

- форма выражения расходов (расходы в натуральной форме, расходы в денежной форме);

- время приобретения и использования факторов производства (списание расходов на продукцию без учёта времени приобретения факторов, реальные денежные выплаты за факторы без учёта времени их использования);

- источники воспроизводства расходов (за счёт себестоимости (исследование рынка и выявление потребности в продукции, подготовка и освоение новой продукции, производство продукции, обслуживание производственного процесса и управление им, сбыт продукции, разведка, использование и охрана природных ресурсов, набор и подготовка кадров, текущая рационализация производства), за счёт прибыли (расходы на подготовку и освоение новой продукции серийного и массового производства, расходы вследствие нарушений условий соглашений и договоров)).

В производственную себестоимость продукции включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы;

- переменные общепроизводственные и постоянные распределённые общепроизводственные расходы.

Пример расчёта распределения общепроизводственных расходов приведен в табл.1.2.

К постоянным расходам производства относят расходы, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие совсем не производит продукцию (отчисления на амортизацию, аренда зданий и оборудование, страховые взносы, оплата высшего управленческого персонала и т.д.)

Под переменными понимают расходы, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции - расходы на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д. Величины переменных расходов, в конечном счёте, зависят не только от объёмов производства, но и от экономии материальных и трудовых расходов в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные расходы с ростом объёмов производства увеличиваются по разному.

Таблица 1.2

Расчёт распределения общепроизводственных расходов

| Показатели | Всего | На единицу базы распределения (1 машиночас) | Включение общепроизводственных расходов в | ||

| расходы на производство продукции | себестоимость реализованной продукции | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | База распределения по нормальной мощности, машино-часы | 10 000 | х | Х | Х |

| Общепроизводственные расходы по нормальной мощности, грн. | 70 000 | ||||

| Из них: | |||||

| 2 | Переменные (стр.2 гр.3:стр.1 гр.3 = стр.2 гр.4) | 50 000 | 5 | Х | Х |

| 3 | Постоянные Стр.3 гр.3:стр.1 гр.3=стр.3гр.4 | 20 000 | 2 | Х | Х |

| База распределения по фактической мощности, машино-часы | |||||

| 4 | 1-й отчётный период | 8 000 | х | Х | Х |

| 5 | 2-й отчётный период | 10 500 | х | Х | Х |

| Фактические общепроизводственные расходы, грн. : | |||||

| 6 | Первый отчётный период | 60 000 | |||

| Из них: | |||||

| 7 | Переменные (стр.2 гр.4 х стр.4 гр.3) | 40 000 | х | 40 000 | х |

| 8 | Постоянные–всего (стр.6 гр.3 - стр.7 гр.3) | 20 000 | х | х | х |

| 9 | Постоянные распределённые (стр.4 гр.3 х стр.3 гр.4) | 16 000 | х | 16 000 | х |

| 10 | Постоянные нераспределённые (стр. 8 гр.3 – стр.9 гр.3) | 4 000 | х | х | 4 000 |

| 11 | 2-й отчётный период | 72 500 | |||

| Из них: | |||||

| 12 | Переменные: (стр.2 гр.4 х стр.5 гр.3) | 52 500 | х | 52 500 | х |

| 13 | Постоянные – всего (стр.11 гр.3 – стр.12 гр.3) | 20 000 | х | х | - |

| 14 | Постоянные распределённые (стр.5 гр.3 х стр.3 гр.4), но не более суммы фактических постоянных общепроизводственных расходов | 20 000 | х | 20 000 | х |

| 15 | Постоянные распределённые (стр.13 гр.3 – стр.14 гр.3) | 0 | х | х | 0 |

В условиях конкуренции важно не только знать величину переменных расходов, но и объем общих (валовых) расходов, состоящих из постоянных и переменных расходов.

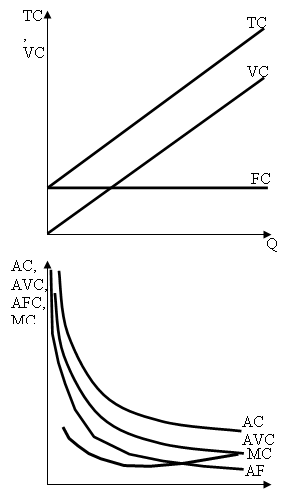

В зависимости от этой классификации общие расходы на производство продукции (TC) можно представить в виде следующей формулы:

![]() (1.1)

(1.1)

где:

FC – сумма постоянных расходов;

AVC – ставка переменных расходов на единицу продукции;

Q – объём производства продукции.

Величина общих расходов позволяет судить о величине расходов, которые несёт предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные расходы неизменны на протяжении производственного цикла, общие расходы в своем развитии следуют за изменениями переменных расходов. Вместе с тем они не дают ответа, до каких пределов можно расширять производство, какие расходы понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу.

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основным фондам) и как в этом случае будут складываться совокупные расходы производства и реализации.

Ответ на этот вопрос дает микроэкономический закон убывающей отдачи (предельной производительности), суть которого состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, основным фондам) дает уменьшающийся добавочный или предельный продукт в расчете на каждую последующую единицу переменного ресурса.

Такой характер изменения роста предельного продукта объясняется снижением роста средней производительности труда на одного работника и вызывается тем, что при росте численности основные фонды остаются неизменными. Но снижение величины прироста объемов производства на каждого привлекаемого работника еще не свидетельствует о том, что надо прекращать производство.

Решение этого вопроса зависит от того, увеличивается ли прибыль при найме еще одного работника. Если цена продукции на рынке неизменна, то предприятие получит доход в результате того, что оно имеет для продажи больше продуктов при условии, что если величина дополнительных расходов, связанных с наймом дополнительного работника, будет меньше цены товара.

Концепция предельных расходов имеет прикладное значение, поскольку показывает расходы, которые предприятию придется понести в случае увеличения производства на одну единицу и одновременно - расходы, которые предприятие «сэкономит» в случае сокращения объема производства на эту последнюю единицу, т.е. она позволяет решить вопрос о том, производить ли предприятию продукции больше или меньше.

Предельные расходы отражают изменения в расходах, которые повлекут за собой увеличение или уменьшение объема производства.

В табл. 1.3 содержится расшифровка различных видов переменных и предельных расходов.

На практике выделяют три возможных случая увеличения переменных расходов: пропорционально увеличению объемов производства, регрессивно и прогрессивно опережающими темпами в сравнении с ростом объемов производства. Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных расходов возможно только на основе исчисления средних переменных расходов на единицу продукции (табл. 1.4).

Таким образом, расходы производства в условиях рыночных отношений следует рассматривать не просто как произведенные расходы на приобретение всего необходимого для производства продукции, но и как установление лучшей возможности по их использованию, т.е. необходимо так управлять формированием расходов, чтобы получать наилучший результат при реализации продукции.

Таблица 1.3

Классификация переменных расходов предприятия

| Разновидности переменных расходов | ||||||||||||||||||||||||

| Пропорциональные | Непропорциональные | |||||||||||||||||||||||

| Регрессивные | Прогрессивные | |||||||||||||||||||||||

|

` | ||||||||||||||||||||||||

|

| ||||||||||||||||||||||||

Таблица 1.4

Динамика переменных расходов предприятия

| Пропорциональный характер роста переменных расходов | Регрессивный характер роста переменных расходов | Прогрессивный характер роста переменных расходов |

| ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| |||||

| Q | VC | AVC | МС | Q | VC | AVC | МС | Q | VC | AVC | МС |

| |||||

| 0 | 0 | - | - | 0 | 0 | - | - | 0 | 0 | - | - |

| |||||

| 100 | 2000 | 20 | 20 | 100 | 2000 | 20 | 20 | 100 | 2000 | 20 | 20 |

| |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||||

| 200 | 4000 | 20 | 20 | 200 | 3000 | 15 | 10 | 200 | 4500 | 22,5 | 25 | ||||||

| 300 | 6000 | 20 | 20 | 300 | 3800 | 12,67 | 8 | 300 | 7500 | 25 | 20 | ||||||

| 400 | 8000 | 20 | 20 | 400 | 4500 | 11,25 | 7 | 400 | 11000 | 27,5 | 35 | ||||||

| 500 | 10000 | 20 | 20 | 500 | 5000 | 10 | 5 | 500 | 15000 | 30 | 40 | ||||||

| Переменные расходы растут пропорционально увеличению объемов производства, что связано с отсутствием экономии ресурсов | Переменные расходы растут меньшими темпами по сравнению с объемами производства, что связано с экономией ресурсов | Переменные расходы растут большими темпами по сравнению с объемами производства, что связано с перерасходом ресурсов | |||||||||||||||

Расходы на единицу продукции (AC) следует записать в виде

![]() (1.2)

(1.2)

|

Графически это можно представить следующим образом (рис.1. 2):

Рис. 1.2 – Взаимосвязь общих и средних расходов производства при пропорциональном росте переменных расходов

Из графиков следует, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину.

Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме расходов, а в расчёте на единицу продукции расходы уменьшаются пропорционально его росту.

Все расходы производства продукции группируются по экономическим элементам расходов и по статьям производства расходов (по статьям калькуляции).

Расходы операционной деятельности группируются по следующим экономическим элементам:

- материальные расходы;

- расходы на оплату труда;

- отчисления на социальные мероприятия;

- амортизация;

- прочие расходы.

Расчет расходов по статьям калькуляции позволяет группировать их по производственному назначению (по цехам и фазам производства).

Группировка по статьям калькуляции используется для определения себестоимости единицы продукции.

Калькуляционными статьями являются: топливо на технологические цели, основная заработная плата, дополнительная заработная плата и др. (табл. 1.5).

Таблица 1.5

Калькуляционные статьи расходов на единицу продукции

| Статьи расходов и элементы цены | |

| 1 | 2 |

| 1. | Сырье и материалы (за вычетом возвратных отходов) |

| 2. | Покупные комплектующие изделия и полуфабрикаты |

| 3. | Топливо и энергия для технологических цепей |

| 4. | Заработная плата производственных рабочих |

| 5. | Отчисления на социальные нужды (39 %) |

| 6. | Итого: прямые расходы |

| 7. | Общепроизводственные расходы |

| 8. | Общехозяйственные расходы |

| 9. | Итого: производственная себестоимость |

| 10. | Коммерческие расходы |

| 11. | Итого: коммерческая себестоимость |

| 12. | Прибыль (по нормативу рентабельности - 25 %, для минимальной цены - 9 %) |

| 13. | Оптовая цена |

| 14. | НДС (20 %) |

| 15. | Отпускная цена |

Все вышеизложенные положения используются при проведении анализа себестоимости.

Похожие работы

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев