Классификация расходов предприятия

Технико-экономические факторы и резервы снижения себестоимости

Характеристика предприятия и его организационная структура

Анализ основных показателей хозяйственной деятельности и себестоимости продукции

Анализ динамики и структуры обобщающих показателей себестоимости продукции и факторов её изменения

Анализ состояния охраны труда и влияния деятельности предприятия на окружающую среду

Применение экономико-математической модели к оценке снижения себестоимости

Расчёт показателей по себестоимости и анализ эффективности производства на их основе

Разработка рекомендаций и предложений по снижению себестоимости

Навигация

Применение экономико-математической модели к оценке снижения себестоимости

Себестоимость продукции и пути её снижения

116168

знаков

21

таблица

4

изображения

3.1. Применение экономико-математической модели к оценке снижения себестоимости

Управление предприятием в современных условиях должно базироваться на экономико-математических методах и моделях, в которых будут отображены основные закономерности его деятельности. Эти закономерности выражают объективные экономические связи в функционировании предприятия и должны учитываться при принятии решений относительно необходимого объема активов на предприятии, соотношением использования активов, себестоимостью и полученной прибылью.

Исследованию вопросов, связанных с использованием экономико-математичного моделирования в экономике, посвящено немало трудов как в мировой экономической литературе, так и в отечественной. Эти вопросы рассматривали Б. Райан, В. Хорн, Д. Мидлтон, Д. Стоун, К. Хитчинг, Ф. Бутинец, М. Пушкарь и другие.[ ]

Постоянное расширение сферы применения математического моделирования в экономике способствует созданию соответствующих программных систем. Если более ранняя экономическая регуляция рассматривалась часто как предмет политэкономии, то сейчас все более актуальным становится конструктивное внедрение методологии математического моделирования в сферу макроэкономики и микроэкономики. Таким образом, экономико-математическое моделирование несомненно остается актуальным направлением исследования процессов макро- и микроэкономического анализа и прогнозирования в современных условиях.

Для изучения разных экономических явлений экономисты используют их упрощенные формальные описания, которые называются экономико-математическими моделями. Экономико-математическая модель — математическое описание исследуемого экономического процесса. В экономико-математических моделях объектом является экономический процесс (например, использование ресурсов, распределение изделий между разными типами оборудования и тому подобное), а языком - классические или специально разработаны математические методы [5].

Эффективное управление предприятием в современных условиях должно базироваться на таких экономико-математических моделях, у которых будут отображены основные закономерности его деятельности. Эти закономерности должны выражать объективные экономические связи в функционировании предприятия и должны учитываться при принятии решений относительно необходимого объема активов на предприятии, соотношением использования как оборотных, так и необратимых активов, себестоимостью и прибылью. Таким образом, основной задачей, по нашему мнению, есть определение и достижение такого взаимного соответствия ресурсов (оборотных и необратимых активов), при котором обеспечивается достижение необходимого уровня прибыльности, достаточного для стойкого функционирования и развития предприятия, а также создания условий для расширения производства.

На основе логического анализа и системы группировок выявляется перечень признаков, который может быть положен в основу регрессивной модели связи. Если результативный признак находится в стохастической (вероятностной) зависимости от многих факторов, то уравнения, выражающие эту зависимость, называются многофакторными уравнениями регрессии.

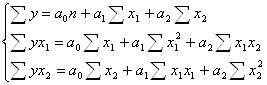

Покажем взаимосвязь между снижением затрат на 1 изделие (X1), среднегодовым выпуском изделий (X2) и себестоимостью 1единицы изделия (Y). Для этого составим вспомогательную таблицу (Приложение ). Для математического выражения связи между выбранными факторами может быть использовано следующее уравнение:

![]() ,

,

Параметры a0, a1, a2 определяют в результате решения системы 3-х нормальных уравнений:

В результате решения данной системы (см. Приложение ) на основе исходных данных по 4 участкам было получено следующее уравнение регрессии:

![]()

Коэффициент регрессии a1 = -0,67 показывает, что при уменьшении затрат на 1 единицу изделия , себестоимость 1 единицы изделия снижается в среднем на 0,67 грн. (при условии постоянства среднегодового выпуска). Коэффициент a2 = -0,20 свидетельствует о том, что при увеличении среднегодового выпуска изделий себестоимость 1 изделия в среднем уменьшается на 0,20 грн. (при постоянной величине затрат на 1 изделие).

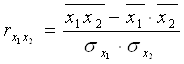

Теснота связи между признаками, включёнными в модель, может быть определена при помощи коэффициентов множественной корреляции:

,

,

где ![]() ,

, ![]() ,

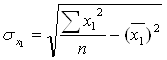

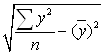

, ![]() - коэффициенты парной корреляции между x1, x2 и y. Формулы для нахождения данных коэффициентов можно представить следующим образом:

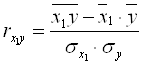

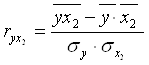

- коэффициенты парной корреляции между x1, x2 и y. Формулы для нахождения данных коэффициентов можно представить следующим образом:

;

; ;

; ;

;

![]() ;

; ![]() ;

; ![]() ;

;

![]() ;

; ![]() ;

; ![]() ;

;

;

; ;

; ![]() =

=

В рассматриваемом случае были получены следующие коэффициенты парной корреляции: ![]() = -0,37;

= -0,37; ![]() = -0,59;

= -0,59; ![]() = 0,56. Следовательно, между себестоимостью (y) и снижением затрат на 1 изделие(x1) связь обратная средняя, между себестоимостью и среднегодовым выпуском изделий (x2) связь обратная средняя. При этом связь между факторами прямая средняя (

= 0,56. Следовательно, между себестоимостью (y) и снижением затрат на 1 изделие(x1) связь обратная средняя, между себестоимостью и среднегодовым выпуском изделий (x2) связь обратная средняя. При этом связь между факторами прямая средняя (![]() = 0,56), нет мультиколлинеарности. Данное явление свидетельствует о вполне удачном выборе факторов.

= 0,56), нет мультиколлинеарности. Данное явление свидетельствует о вполне удачном выборе факторов.

Между всеми признаками связь средняя (R = 0,59). Коэффициент множественной детерминации (Д = R2 * 100 = 34,81%) показывает, что 34,81% вариации себестоимости 1 изделия определяется влиянием факторов, включенных в модель.

Для оценки значимости полученного коэффициента R воспользуемся критерием Фишера, фактическое значение которого определяется по формуле:

![]() ,

,

где n – число наблюдений,

m - число факторов.

![]()

Для рассматриваемого случая получим Fфакт = 13,35.

Fтабл определяется при заданном уровне значимости (0,05) и числе степеней свободы: V1 = n – m и V2 = m – 1. Для нашего случая V1=25, V2=1, Fтабл = 4,24.

Поскольку Fфакт > Fтабл, значение коэффициента R следует считать достоверным, а связь между x1, x2 и y - тесной.

Для оценки влияния отдельных факторов и резервов, которые в них заложены, также определяют коэффициенты эластичности, бета-коэффициенты, коэффициенты отдельного определения.

Коэффициенты эластичности показывают, на сколько % в среднем изменяется результативный признак при изменении факторного на 1% при фиксированном положении другого фактора:

![]() = -0,09 ;

= -0,09 ; ![]() -0,28

-0,28

Таким образом, изменение на 1% уменьшения затрат на 1 изделия ведёт к среднему снижению себестоимости на 0,09%, а увеличение на 1% среднегодового выпуска изделий - к среднему ее снижению на 0,28%.

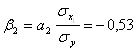

При помощи β-коэфффициентов даётся оценка различия в степени варьирования вошедших в уравнение факторов. Они показывают, на какую часть своего среднего квадратического отклонения (![]() ) изменится результативный признак при изменении соответствующего факторного на величину своего среднего квадратического отклонения (

) изменится результативный признак при изменении соответствующего факторного на величину своего среднего квадратического отклонения (![]() ). β-коэффициенты вычисляются следующим образом:

). β-коэффициенты вычисляются следующим образом:

![]() -0,10;

-0,10;

Это говорит о том, что наибольшее влияние на себестоимость 1 изделия с учётом вариации способен оказать второй фактор, т.к. ему соответствует наибольшая абсолютная величина коэффициента.

Коэффициенты отдельного определения используются для определения в суммарном влиянии факторов доли каждого из них:

![]() ;

; ![]()

Таким образом, на долю влияния первого фактора приходится 11%, второго – 89%.

Похожие работы

... — эксплуатация оборудования; Р — ремонт оборудования; Им — износ малоценного и быстроизнашивающегося инвентаря, инструментов и приспособлений; Рп — прочие расходы.[7 стр. 217] ГЛАВА 2. Себестоимость продукции и пути ее снижения. 2.1. Краткая характеристика организации ОАО «Городской молочный завод №1» был введен в эксплуатацию еще в 1929 году. Начиная с 1953 года каждые последующие ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев