Инвестирование — совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций

Прибыль как источник инвестиций

Формирование и использование инвестиционных ресурсов из прибыли организации

Актуальность инвестиционного планирования

Анализ системы планирования инвестиционного развития Уфимского Завода Технологического Оснащения

Организационная структура управления УЗТО – филиал ФГУП БПО «Прогресс»

Технико-экономический анализ состояния предприятия

Коэффициент абсолютной ликвидности

Программа деятельности предприятия на 2005год

Состояние планирования инвестиционного развития предприятия

Персонал

Навигация

Прибыль как источник инвестиций

Совершенствование методики планирования инвестиционного развития предприятия

88848

знаков

22

таблицы

4

изображения

1.1.2 Прибыль как источник инвестиций

Важнейшими источниками инвестирования на уровне организации (хозяйствующего субъекта) являются амортизационные отчисления и часть средств из прибыли. Амортизационные отчисления, хотя и самый мощный источник инвестирования на уровне первичной организации, но он предназначен только для инвестирования выбывающих основных средств (форма замещения).

Из прибыли, которая остается в распоряжении организации, формируются целевые фонды и в том числе, фонд накопления.

В фонд накопления направляются финансовые ресурсы не только из прибыли, но также; безвозмездно полученные средства других хозяйствующих субъектов; средства бюджета; средства централизованных фондов вышестоящих организаций и добровольных объединений.

Фонд накопления используется на приобретение и строительство основных средств производственного и непроизводственного назначения; уплату процентов за пользование банковским кредитом сверх ставок, установленных законодательством; финансирование НИОКР; расходы по уплате штрафных санкций; частично на подготовку и переподготовку кадров.

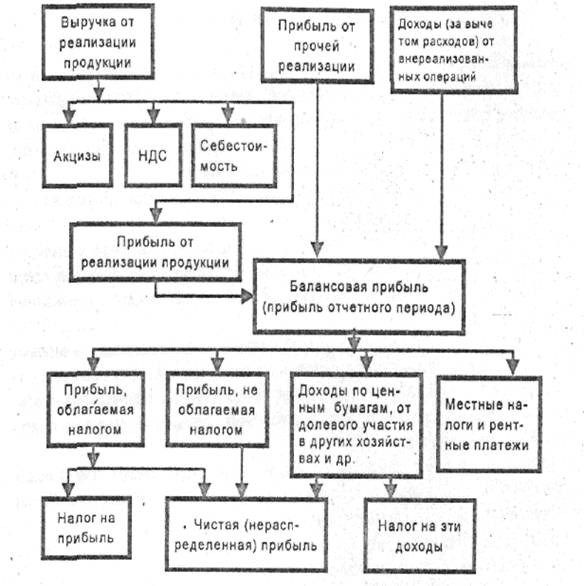

В условиях хозяйственной самостоятельности организации имеют право выбирать направления использования оставшейся в их распоряжении прибыли. Схема формирования чистой прибыли приведена на рис.1.1.

Через рычаги, заложенные в механизме налогообложения прибыли, государство воздействует на порядок распределения этой прибыли.

Так путем предоставления льгот стимулируется направление прибыли на развитие производства.

Все организации независимо от организационно-правовой формы, отраслевой принадлежности получили право, начиная с 1993 г., уменьшать налогооблагаемую прибыль на сумму прибыли, направленную на финансирование капитальных вложений производственного и непроизводственного назначения при условии полного использования амортизации; на затраты предприятий, связанные с содержанием объектов социально-культурной сферы; взносы в благотворительные фонды и др.

Основой организации финансов хозяйствующего субъекта, формирования денежных доходов и фондов денежных средств является финансовый план. Формой финансового плана в первичной организации является баланс доходов и расходов. В балансе доходов и расходов отражаются данные о наличии денежных средств на начало отчетного периода, поступления денежных средств, объемы денежных платежей и другие данные. Финансовые средства необходимы субъекту хозяйствования (организации) для его учреждения, модернизации, развития и санации. Обеспечение капиталом организации достигается через собственный и заемный источники.

Рисунок 1.1 - Схема (этапы) формирования чистой прибыли организации

Собственный капитал - это уставной капитал, резервные накопления прибыли, балансовая прибыль.

Самофинансирование осуществляется за счет использования прибыли организации или перераспределения капитала. О самофинансировании можно судить в случаях, если организация функционирует без привлечения нового капитала со стороны и если часть прибыли организации используется на развитие производства.

Источниками получения средств для самофинансирования могут быть: прибыль, не выплаченная вкладчикам капитала; скрытые резервы; отчисления в специальные фонды.

За счет собственных и привлеченных средств первичные организации осуществляют инвестирование, направления которого многоаспектны (см. табл 1.1)

Таблица 1.1 - характеристика отдельных направлений инвестиционной деятельности организации| Направление | Характеристика инвестиций | Уровень риска |

| Замещение материально-технической базы | Сравнительно легко определяются по номенклатуре и параметрам | Небольшой, связан с качеством объекта инвестиций |

| Обновление и развитие материально-технической базы | Требует анализа рыночной конъюнктуры и прогноза перспектив деятельности предприятия и номенклатуры продукции | Средний, связан с конъюнктурой рынка продукции |

| Расширение объемов производственной деятельности | Требует многоаспектного анализа конкурентоспособности продукции на рынке, положения предприятия в отрасли, регионе | Существенный, связан с риском затоваривания продукцией, изменениями конъюнктуры |

| Освоение новых видов деятельности | Требует тщательной проработки бизнес— плана и плана маркетинга по новым видам деятельности в увязке с традиционными видами | Существенный, связан с нестабильностью рынка |

| Участие в комплексных инвестиционных проектах | Требует анализа качества самого проекта и состава участников его реализации | Большой, связан с долгосрочностью инвестиций и отложенным получением прибыли |

| Инвестиции в ценные бумаги | Требуется анализ рынка ценных бумаг, инвестиционных качеств' конкретного вида ценных бумаг. При эффективной инвестиции высока степень ликвидности | Существенный, зависит от конъюнктуры фондового рынка и макроэкономической обстановки |

Похожие работы

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

... цельнометаллокордных шин (ЦМК-шин) мощностью 1,2 миллиона штук в год на территории ОАО «Нижнекамскшина». 3 Совершенствование управления инвестиционной привлекательностью предприятия на примере ОАО «Нижнекамскшина» 3.1 Пути повышения инвестиционной привлекательности предприятия Отрицательная динамика основных макроэкономических показателей, низкие темпы научно-технического прогресса, ...

... , отражающих часто не только разные точки зрения научных исследований, но и меняющиеся во времени позиции государственных органов. Анализ инвестиционной привлекательности предприятий. 1. Составление рейтингов предприятий отрасли народного хозяйства по инвестиционной привлекательности. Не ставя себе задачу определить наиболее верный метод диагностики, я рассмотрел несколько вариантов, ...

... активов, платежеспособность предприятия находится на критическом уровне. Соотношение собственных и заемных средств на предприятии не является оптимальным, то есть предприятие зависит от кредиторов. Происходит снижение рентабельности. 3. Совершенствование финансового планирования на предприятии 3.1 Процесс бюджетирования на российских предприятиях Одним из проверенных мировой практикой ...

0 комментариев