Навигация

Статистическое изучение затрат на производство и реализацию продукции и услуг

39657

знаков

22

таблицы

9

изображений

Министерство образования РФ

Кафедра статистики

Курсовая работа

по дисциплине «Статистика»

на тему «Статистическое изучение затрат на производство

и реализацию продукции и услуг»

Вариант-14

Исполнитель: Специальность: Менеджмент организации

(2 ВО, 3 курс)

№ личного дела:

Руководитель:

Краснодар, 2009 г.

Оглавление

Введение

Теоретическая часть

Сущность и классификация затрат предприятия на производство и реализацию продукции и услуг

Себестоимость как основа определения цен, необходимость её статистического исследования Динамика изменения себестоимостиАнализ динамики затрат на производство продукции

Расчетная часть

Аналитическая часть

Заключение

Список используемой литературы

Приложение

Введение

Важнейший показатель экономической деятельности любого предприятия – прибыль, она зависит, в основном, от цены продукции и затрат на ее производство.

Данная тема является актуальной, поскольку все затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, образуют себестоимость продукции, а себестоимость служит важнейший показателем эффективного использования производственных ресурсов.

Цель курсовой работы: статистическое изучение затрат на производство и реализацию продукции и услуг.

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия.

Именно от его тщательного изучения и успешного практического применения будет зависеть рентабельность производства и отдельных видов продукции, взаимозависимость видов продукции и мест их в производстве, выявление резервов снижения себестоимости продукции, определение цен на продукцию.

Задачи расчетной части работы заключаются в освоении методики и технологии проведения статистических расчетов; изучить динамику изменения затрат на производство и реализацию продукции по определенным данным; сделать выводы по приведенным расчетам.

Задачей для аналитической части работы является исследование динамики выпуска продукции на предприятии на несколько лет; выявление закономерности возрастания и спада показателей; определение выводов на основании соответствующих расчетов.

Данная работа выполнена с помощью программных средств: Microsoft Word, Microsoft Excel.

Теоретическая часть Сущность и классификация затрат предприятия на производство и реализацию продукции и услуг

Затраты на производство и реализацию продукции представляют собой совокупность выраженных в денежной форме расходов предприятий на производство и реализацию продукции (работ, услуг). Они обеспечивают непрерывность производства и создают условия для реализации продукции.

По экономическому содержанию они выражают затраты общества, поскольку производство ведется в интересах общества, а продукция производится как непосредственно общественный продукт. Затраты различны по составу и структуре в зависимости от отраслевой принадлежности предприятий. Также они классифицируются по способу отнесения на себестоимость, связи с объемом производства, степени однородности (см. Приложение).

В зависимости от способа отнесения на себестоимость продукции они делятся на:

- прямые - связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость (сырье, основные материалы, заработная плата производственных рабочих и др.);

- косвенные – связанные с производством разнообразных изделий, которые нельзя отнести на себестоимость определенного вида продукции (расходы на содержание и эксплуатацию оборудования, ремонт зданий, заработную плату инженерно-технических работников и др.).

Они включаются в себестоимость с помощью специальных методов, определенных отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости.

В зависимости от связи затрат с объемом производства выделяют:

- условно-постоянные расходы – это расходы величина которых существенно не меняется при увеличении или уменьшении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции (затраты на отопление, освещение, заработную плату управленческого персонала, амортизационные отчисления, расходы на административно-хозяйственные нужды и др.);

- условно-переменные расходы величина, которых зависит от объема производства, они растут или уменьшаются в соответствии с изменением объема выпуска продукции (затраты на сырье, основные материалы, топливо, основную заработную плату производственному персоналу и др.).

По степени однородности затраты подразделяются на:

- элементарные;

- комплексные.

Элементы имеют единое экономическое содержание независимо от их назначения. Цель группировки по элементам – выявить затраты на производство продукции по их видам (материальные затраты, амортизационные отчисления и т.д.). Соотношение между отдельными элемента-ми затрат представляет собой структуру затрат на производство продукции.

Комплексные затраты включают несколько элементов, а следовательно, разнородны по составу. Объединяются они по определенному экономическому назначению. Такими затратами являются общезаводские расходы, потери от брака, расходы по содержанию и эксплуатации оборудования и др.

Все затраты на производство и реализацию продукции составляют полную себестоимость.

Состав затрат, включаемых в себестоимость продукции (работ, услуг) в настоящее время определяется постановлением правительства.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Исходя из общепринятых правил единой и обязательной для всех отраслей народного хозяйства является следующая группировка: затраты предприятия на производство продукции складываются из элементов:

· материальные затраты (за вычетом стоимости возвратных отходов),

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

1. Материальные затраты включают в себя: стоимость покупных сырья и материалов, топлива; основных вспомогательных материалов; комплектующие изделия и полуфабрикаты; тару; запчасти для ремонта; МБП и прочие затраты. Стоимость материальных ресурсов складывается из цен их приобретения.

2. Затраты на оплату труда включают в себя: выплату заработной платы; выплату премий; вознаграждения по итогам работы за год; компенсирующие и стимулирующие выплаты; стоимость бесплатного питания; единовременное вознаграждение за выслугу лет; оплату учебных отпусков; оплату труда внештатных сотрудников и другие выплаты, включаемые в фонд оплаты труда.

В затраты на оплату труда не включаются: расходы на оплату труда в виде премий выплачиваемых за счет специальных средств; целевые поступления; материальная помощь; беспроцентные ссуды на улучшение жилищных условий; оплата дополнительных отпусков женщинам воспитывающих детей; надбавки к пенсиям; дивиденды по акциям; подписки и приобретения товаров для личных нужд работников; оплата проезда к месту работы; оплата путевок, экскурсий, путешествий; другие затраты производимые за счет прибыли остающейся в распоряжении предприятия.

3. Отчисления на социальные нужды включают отчисления в: фонд обязательного социального страхования; Пенсионный фонд; Государственной фонд занятости населения (в настоящее время упразднен); Фонд обязательного медицинского страхования.

4. Амортизация основных фондов включает амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основе их балансовой стоимости и действующих норм амортизации. Если предприятие работает на условиях аренды, то в данном разделе приводятся амортизационные отчисления на полное восстановление по собственным и арендованным основным фондам.

5. Прочие затраты включают: некоторые виды налогов; отчисления в страховые фонды (резервы); вознаграждения за изобретения и рацпредложения; затраты на командировки; оплату услуг связи; плату за аренду; амортизацию по нематериальным активам, отчисления в ремонтный фонд и др.

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Структура затрат не остается постоянной, она динамична. В период проводимых в России реформ структура затрат существенно изменилась: снизился удельный вес материальных затрат (на 8-11 пунктов), несколько выросла оплата труда (в пределах одного пункта; в промышленности — снижение) и отчисления на социальные нужды (в промышленности — около 3 пунктов), снизился удельный вес, амортизации, особенно в промышленности, и резко выросли прочие затраты (примерно на 10 пунктов). Изменения в структуре затрат происходят под влиянием неравномерного спада производства по отраслям экономики и промышленности, структурных сдвигов в их развитии, периодических переоценок основных средств, разноуровневой инфляции на материальные ресурсы и товары. В условиях стабильно развивающейся экономики показатели структуры затрат на макроуровне более инерционны.

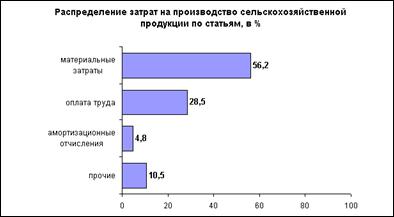

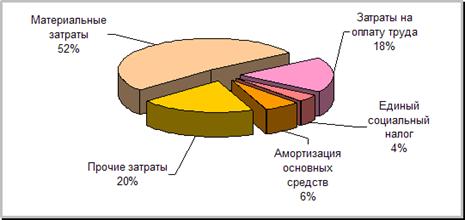

Для изучения сущности затрат и последующего применения аналитических данных (например, с целью выявления влияния затрат на себестоимость продукции) регулярно проводится исследование затрат указанных выше групп. Так например, в I полугодии 2008 года Территориальным органом федеральной службы государственной статистики Краснодарского края подведены итоги выборочного обследования о затратах на производство и реализацию продукции (работ, услуг) базовых предприятий и организаций по отдельным видам экономической деятельности (см. рис. 1.1, 1.2.).

Рис. 1.1. Структура формирования затрат на производство и реализацию продукции (работ, услуг) в I полугодии 2008 года (в % к итогу) (в сельском хозяйстве)

Рис. 1.2. Структура формирования затрат на производство и реализацию продукции (работ, услуг) в I полугодии 2008 года (в % к итогу) (в промышленности)

При этом в составе прочих затрат 27,4% приходится на арендную плату; 17,9% - на налоги и сборы, включаемые в себестоимость продукции; 21,3% - на расходы по оплате работ и услуг сторонних организаций

Таким образом, затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий.

Себестоимость – как основа определения цен, необходимость её статистического исследованияСебестоимость продукции относится к числу важнейших качественных показателей, в обобщенном виде отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д. Себестоимость, в свою очередь, является основой определения цен на продукцию. Снижение ее приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости, надо знать ее состав, структуру и факторы ее динамики. Все это и является предметом статистического изучения при анализе себестоимости.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные на вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы).

Для выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются по статьям калькуляции.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

· в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

· в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

· в улучшении финансового состояния предприятия и снижении степени риска банкротства;

· в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

· в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Уровень себестоимости сам по себе еще не дает возможности судить об уровне эффективности производства. Такую характеристику может дать индекс себестоимости.

Статистика изучает выполнение плана по себестоимости, структуру затрат на производство, влияние отдельных факторов на уровень себестоимости, определяет резервы ее дальнейшего снижения.

Основной целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости. Статистика себестоимости продукции опирается на данные бухгалтерского учета, задачами которого являются определение общей суммы затрат, группировка их по видам и калькулирование себестоимости единицы продукции.

Анализируя данные бухгалтерского учета и отчетности, статистика решает следующие задачи: изучает структуру себестоимости по видам затрат и выявляет влияние изменения структуры на динамику себестоимости:

· дает обобщающую характеристику динамики себестоимости продукции;

· исследует факторы, определяющие уровень и динамику себестоимости, и выявляет возможности ее снижения.

Для изучения себестоимости продукции применяются основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Метод группировок используется при исследовании структуры себестоимости продукции по элементам и статьям калькуляции. Важнейшей является группировка затрат по элементам. Она дает возможность судить об объеме расхода сырья, материалов, топлива, энергии и т.д. Группировка затрат по элементам нужна также для исчисления величины чистой продукции.

Метод средних и относительных величин применяют при вычислении средних уровней себестоимости для однородной продукции, при изучении структуры и динамики себестоимости.

Графический метод помогает наглядно представить структуру себестоимости, происходящие в ней изменения, а также динамику ее составных частей.

Индексный метод необходим для сводной характеристики динамики себестоимости сравнимой и всей товарной продукции, для изучения динамики и выявления влияния на нее отдельных факторов.

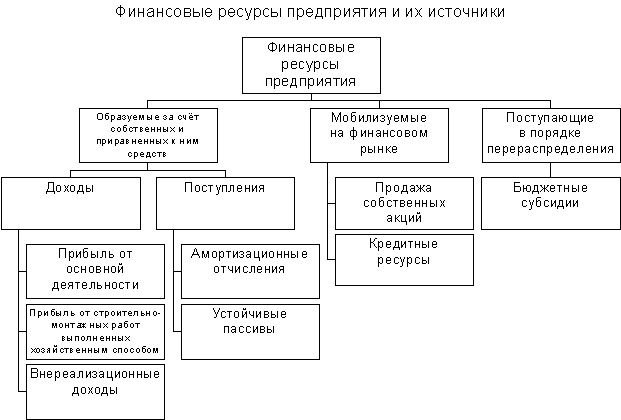

Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия (фирмы) на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с многообразием издержек производства их принято группировать по различным признакам в качественно однородные совокупности (см. рис. 2).

Рис. 2. Группировка затрат на производство продукции.

Динамика изменения себестоимостиВ анализе себестоимости единицы продукции применяются показатели:

- себестоимость единицы продукции за предыдущий год (![]() );

);

- планируемая себестоимость единицы продукции на предстоящий год (![]() ),

),

- фактическая себестоимость единицы продукции (![]() ).

).

Динамика себестоимости единицы продукции изучается индексным методом.

- индекс планового задания по себестоимости ![]() ;

;

- индекс динамики себестоимости ![]() ;

;

- выполнение плана по себестоимости ![]() ;

;

Между этими индексами существует взаимосвязь.

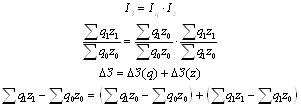

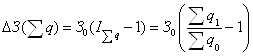

При изучении изменения уровня себестоимости одного вида изделий, выпускаемого несколькими предприятиями, может быть построен индекс переменного состава:

![]()

где C1, С0 – себестоимость единицы продукции в базисном и отчётном периоде; q1, q0 – выпуск продукции в натуральном выражении.

На величину этого показателя влияют как изменение уровня себестоимости изучаемой продукции на отдельных предприятиях, так и структурные сдвиги в выпуске продукции с различным уровнем себестоимости.

Агрегатный индекс фиксированного состава не подвержен влиянию структурных сдвигов и показывает среднее изменение себестоимости продукции:

![]()

Этот индекс может быть использован и при изучении разнородной продукции. Разность числителя и знаменателя отразит изменение суммы затрат на производство в связи с изменением себестоимости продукции.

Влияние структурного фактора на уровень себестоимости продукции можно определить с помощью индекса структурных сдвигов:

![]()

Этот же результат получим, если индекс переменного состава разделим на индекс фиксированного состава.

Построение рассмотренных индексов себестоимости правомерно только для сравнимой продукции, т. е. той, которая выпускалась в сравниваемых периодах.

Методика расчета себестоимости единицы продукции видна из следующего соотношения:  , где

, где ![]() - средние затраты на единицу продукции (себестоимость единицы продукции);

- средние затраты на единицу продукции (себестоимость единицы продукции); ![]() - затраты i-го вида ресурса;

- затраты i-го вида ресурса; ![]() - количество единиц продукции.

- количество единиц продукции.

Анализ динамики затрат на производство продукции

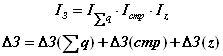

Для анализа динамики затрат можно использовать двухфакторные или трехфакторные мультипликативные модели.

1. Затраты на производство продукции по совокупности единиц зависят от изменения объема продукции и от изменения себестоимости единицы продукции по каждой единице совокупности:

![]() .

.

Тогда имеем систему взаимосвязанных индексов и разложение абсолютного прироста затрат на производство продукции на два фактора:

.

.

2. В случае выпуска однородной продукции на различных предприятиях (различных подразделениях предприятия) можно использовать трехфакторную модель зависимости общих затрат от общего объема произведенной продукции, от структуры производства и от себестоимости единицы продукции по каждому предприятию (подразделению):

![]() .

.

Тогда система взаимосвязанных индексов и разложение абсолютного прироста общих затрат следующие:

,

,

где  - абсолютное изменение затрат за счет изменения объема выпуска продукции;

- абсолютное изменение затрат за счет изменения объема выпуска продукции;

![]() - абсолютное изменение затрат за счет изменения структуры выпуска продукции (изменения доли производства более дорогой и более дешевой продукции);

- абсолютное изменение затрат за счет изменения структуры выпуска продукции (изменения доли производства более дорогой и более дешевой продукции);

![]() - абсолютное изменение затрат за счет изменения себестоимости единицы продукции на отдельных предприятиях.

- абсолютное изменение затрат за счет изменения себестоимости единицы продукции на отдельных предприятиях.

Расчетная часть

Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности в отчетном году (выборка 20% механическая):

| № предприятия п/п | Выпуск продукции, тыс. ед. | Затраты на производство продукции, млн руб. | № предприятия п/п | Выпуск продукции, тыс. ед. | Затраты на производство продукции, млн руб. |

| 1 | 160 | 18,240 | 16 | 148 | 17,612 |

| 2 | 140 | 17,080 | 17 | 110 | 13,970 |

| 3 | 105 | 13,440 | 18 | 146 | 17,666 |

| 4 | 150 | 17,850 | 19 | 155 | 17,980 |

| 5 | 158 | 18,170 | 20 | 169 | 19,266 |

| 6 | 170 | 19,210 | 21 | 156 | 17,940 |

| 7 | 152 | 17,936 | 22 | 135 | 16,335 |

| 8 | 178 | 19,580 | 23 | 122 | 15,250 |

| 9 | 180 | 19,440 | 24 | 130 | 15,860 |

| 10 | 164 | 18,860 | 25 | 200 | 21,000 |

| 11 | 151 | 17,818 | 26 | 125 | 15,250 |

| 12 | 142 | 17,040 | 27 | 152 | 17,784 |

| 13 | 120 | 15,000 | 28 | 173 | 19,030 |

| 14 | 100 | 13,000 | 29 | 115 | 14,490 |

| 15 | 176 | 19,360 | 30 | 190 | 19,950 |

1. По исходным данным постройте статистический ряд распределения предприятий по признаку: выпуск продукции, образовав 5 групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, дисперсию, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Решение:

Для построения статистического ряда распределения, сначала образуем 5 групп с равными интервалами по следующей формуле:

i = ![]() =

= ![]() = 20 тыс.ед.

= 20 тыс.ед.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

... нормальную финансовую устойчивость, и все коэффициенты находятся в пределах, характерных для нормального финансового состояния предприятия. 4. БУХГАЛТЕРСКИЙ УЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 4.1. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТ Учет затрат и выхода продукции отрасли птицеводства учитывают на операционном калькуляционном счете 20 "Основное производство", субсчет 2 " ...

0 комментариев