Навигация

Определим абсолютное и относительное изменение затрат на производство

39657

знаков

22

таблицы

9

изображений

2. Определим абсолютное и относительное изменение затрат на производство.

Таблица 8. Рабочая таблица

| Вид продукции | Затраты на производство, руб. в базисном периоде, Z0 | Затраты на производство, руб. в отчетном периоде Z1 | Абсолютное отклонение, руб. | Относительное отклонение, %. |

| А | 15000 | 16800 | 1800 | 112,0 |

| Б | 8000 | 8820 | 820 | 110,2 |

| Итого | 23000 | 25620 | 2620 | 111,4 |

По двум видам продукции наблюдается увеличение затрат на производство. По продукции А увеличение составило 1800 руб. или 12 % а по продукции Б – 10,2 % или 820 руб.

В целом по предприятию увеличение затрат составило 11,4 % или 2620 руб. на весь выпуск.

Индекс затрат на производство определяется по формуле:

IZ = åz1q1 / åz0q0

Он отражает изменение физического объема продукции (q) и себестоимости единицы продукции (z) и равен произведению этих индексов:

IZ = Iz · Iq. где Iz = ∑q1z0 / ∑ q0z0; Iq = ∑q1z1 / ∑ q1z0

Определим относительное изменение затрат на производство продукции А:

IZ = z1q1 / z0q0 = 1,12

Iz = q1z0 / q0z0 = 60·300 / 50·300 = 1,2

Iq = q1z1 / q1z0 = 60·280 / 60·300 = 0,933

IZ = 1,2·0,933 = 1,12

Определим абсолютное изменение затрат на производство продукции А:

ΔZ = 16800-15000 = 1800 руб.

ΔZz= q1z0 - q0z0 = 60·300 – 50·300 = 3000 руб.

ΔZq = q1z1 - q1z0 = 60·280 – 60·300 = -1200 руб.

ΔZ= ΔZz + ΔZq =3000 – 1200 = 1800 руб.

Таким образом, на увеличение затрат на выпуск продукции А (1800 руб.) повлияло увеличение себестоимости единицы продукции (3000 руб.), а изменение объема произведенной продукции повлияло в сторону уменьшения затрат на производство (-1200 руб.).

Аналогично определим изменение для продукции Б:

IZ = z1q1 / z0q0 = 1,1025

Iz = q1z0 / q0z0 = 21·400 / 20·400 = 1,05

Iq = q1z1 / q1z0 = 21·420 / 21·400 = 1,05

IZ = 1,05*1,05 = 1,1025

Определим абсолютное изменение затрат на производство продукции Б:

ΔZ = 8820-8000 = 820 руб.

ΔZz= q1z0 - q0z0 = 21·400 – 20·400 = 400 руб.

ΔZq = q1z1 - q1z0 = 21·420 – 21·400 = 420 руб.

ΔZ = ΔZz + ΔZq = 400 + 420=820 руб.

Таким образом, на увеличение затрат на выпуск продукции Б (820 руб.) повлияло увеличение себестоимости единицы продукции (400 руб.) и изменение объема выпущенной продукции (420 руб.).

Определим изменение затрат на производство всего выпуска продукции:

IZ = åz1q1 / åz0q0 = 1,1139

Iz = ∑q1z0 / ∑ q0z0 = (60·300+21·400)/(50·300+20·400) = 1,148

Iq = ∑q1z1 / ∑ q1z0 = (60·280+420·21)/(60·300+21·400) = 0,9705

IZ = Iz ·Iq = 1,148·0,9705 = 1,1139

Определим абсолютное изменение затрат на производство продукции:

ΔZ = 25620-23000 = 2620 руб.

ΔZz = ∑q1z0 – ∑ q0z0 = (60·300 + 21·400) – (50·300 + 20·400) = 3400 руб.

ΔZq = ∑q1z1 – ∑ q1z0 = (60·280 + 420·21) – (60·300 + 21·400) = -780 руб.

ΔZ = ΔZz + ΔZq = 3400 – 780 = 2620 руб.

Следовательно, на увеличение затрат выпуска продукции (2620 руб.) повлияло увеличение себестоимости единицы продукции (3400 руб.), изменение объема продукции (-780 руб.) привело к снижению общей величины затрат.

Таблица 3. Итоговая таблица

| Вид продукции | Затраты в базисном периоде | Затраты в отчетном периоде | Изменение затрат на производство за счет | ||

| Изменения объема выпуска | Изменения себестоимости единицы | Изменение всего | |||

| А | 15000 | 16800 | -1200 | 3000 | -1800 |

| Б | 8000 | 8820 | 420 | 400 | 820 |

| Итого | 23000 | 25620 | -780 | 3400 | 2620 |

Аналитическая часть

Постановка задачи

C целью анализа динамики изменения затрат предприятия были взяты данные о затратах Открытого Акционерного Общества «Заволжский моторный завод».

ОАО «Заволжский моторный завод»[1] входит в компанию ОАО «СОЛЛЕРС». Дата образования ЗМЗ – 17 апреля 1958 года. Основное назначение завода: производство двигателей внутреннего сгорания рабочим объемом от 2, 2 л до 4,67 л. Предприятие выпускает свыше 80 модификаций двигателей для автомобилей и автобусов трех автомобильных компаний России – ОАО «ГАЗ», ОАО «УАЗ», ОАО «Павловский автобус». 28 апреля 2004 г. со сборочного конвейера ЗМЗ сошел 13 000 000–й двигатель. ЗМЗ имеет собственную конструкторскую и экспериментальную базу, производит запасные части к выпускаемым двигателям.

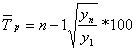

По нижеприведенным исходным данным проанализируем динамику изменения затрат на производство продукции на предприятии за 5 лет:

| Год | Затраты на выпуск продукции, млн. руб. |

| 2004 | 26,6 |

| 2005 | 54,01 |

| 2006 | 158,06 |

| 2007 | 211,2 |

| 2008 | 266,0 |

Методика решения задачи

Расчет показателей анализа ряда динамики выполняем по формулам, представленным в табл. 1.

Таблица 1. Формулы расчета показателей

| Показатель | Базисный | Цепной | Средний |

| 1. | 2. | 3. | 4. |

| Абсолютный прирост |

|

|

|

| 1. | 2. | 3. | 4. |

| Темп роста |

|

|

|

| Темп прироста |

|

|

|

(6)

(6)Средний уровень в интервальном ряду определяется по формуле:

(10)

(10)

Абсолютное значение 1 % прироста определяется по формуле:

A%i = ![]() (11)

(11)

Числовые обозначения y1 – уровень первого периода; yi – уровень сравниваемого периода; yi-1 – уровень предыдущего периода; yn – уровень последнего периода; n – число уровней ряда динамики.

Технология выполнения компьютерных расчетов

Расчеты показателей анализа ряда динамики затрат предприятия выполнены с помощью пакета прикладных программ MS Excel.

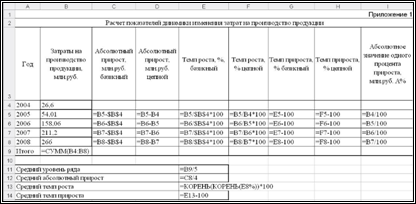

Результаты расчетов и ввод формул представлены соответственно на рис. 1, 2, а также в приложениях №1 и №2.

Рис. 1 Алгоритм ввода формул для расчета показателей ряда динамики изменения затрат на производство продукции на предприятии за 5 лет

Рис. 2 Результаты расчетов показателей ряда динамики изменения затрат на производство продукции на предприятии за 5 лет

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы. В течение пяти лет затраты на производство продукции увеличились на 239,4 млн. руб.

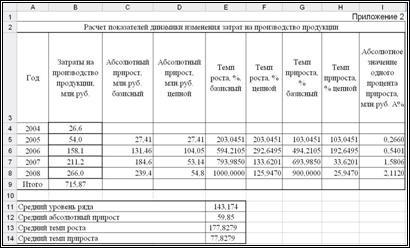

В течение всего анализируемого периода наблюдается положительная динамика увеличения затрат на производство продукции, что наглядно демонстрирует график (рис. 3).

Выполненные расчеты позволяют сделать следующие выводы.

В период 2005, 2007, 2008 гг. динамика носит планомерный характер. Однако в период 2006 г. затраты носят скачкообразный характер. Об этом говорят цепные абсолютные приросты (в этот год показатель цепного абсолютного прироста составил 104,04 млн. руб., в то время как в иные периоды – от 27,4 до 54,8 млн. руб.). Рост затрат на производство в 2006 году связан с расширением самого предприятия, с увеличением объема производства, а также с началом выпуска новой продукции.[2]

| 1 | 2 | 3 | 4 | 5 |

| 2004 | 2005 | 2006 | 2007 | 2008 |

| 26,6 | 54,0 | 158,1 | 211,2 | 266,0 |

Рис. 3. График расчета показателей ряда динамики изменения затрат на производство продукции на предприятии за 5 лет.

В течение анализируемого периода деятельности предприятия средний размер затрат на производство продукции составил 143,174 млн. руб., в среднем за год затраты увеличились на 59,85 млн. руб.

Увеличение затрат на производство продукции на предприятии можно увидеть и по увеличивающемуся абсолютному значению 1% прироста.

Заключение

Итак, изучив все поставленные перед автором работы вопросы можно сделать следующие выводы. Затраты на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий.

Под себестоимостью понимают сумму выраженных в денежной форме затрат, связанных с выпуском определённого объема и состава продукции. Себестоимость – обобщающий качественный показатель работы предприятия. Ее уровень служит основой для определения цен на отдельные виды продукции.

Статистика изучает выполнение плана по себестоимости, структуру затрат на производство, влияние отдельных факторов на уровень себестоимости, определяет резервы ее дальнейшего снижения.

Основной целью статистического изучения затрат предприятия является выявление резервов снижения себестоимости.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Список используемой литературы:

1. Елисеева И. И. Юзбашев М. М. Общая теория статистики. – М.: Финансы и статистика, 2005.

2. Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. – М.: Эксмо – Пресс, 2005.

3. Минашкин В.Г. Статистика: Учебник. – М.: ТК Велби, Издательство «Проспект», 2006.

4. Переяслова И. Г. Колбачев Е. Б. Основы статистики. – Ростов-на –Дону: Феникс, 2001.

5. Попова Л.В., Головина Т.А. Основные концепции анализа затрат на промышленном предприятии/ Журнал «Управленческий учет» №1, 2005.

6. Сизова Т.М. Статистика: Учебное пособие. - СПб.: СПб ГУИТМО, 2005.

7. Стражев В.И Анализ хозяйственной деятельности в промышленности. – М.: Высшая школа, 2005.

8. Чернова Т.В. Экономическая статистика. Учебное пособие. – Таганрог: Изд-во ТРТУ, 1999.

Приложение

| Затраты предметов труда | Затраты средств труда | Заработная плата и начисления | Прочие денежные средства |

![]()

![]()

![]()

![]()

![]()

![]()

| Затраты не включенные в себестоимость (произведенные за счет фонда развития предприятия и др.) труда | Изменение (+, - ) остатка по счету «Расходы будущих периодов» | Затраты на производство | Изменение (+, - ) остатка незавершенного производства, полуфабрикатов собственной выработки, не включаемых в валовую продукцию | Изменение (+, - ) остатка предстоящих расходов |

![]()

![]()

![]()

![]()

![]()

|

| Себестоимость валовой продукции | Изменение (+,-) остатков инструментов и приспособлений собственной выработки, включаемых в валовую продукцию |

![]()

| Производственная себестоимость товарной продукции |

| Примерные статьи калькуляции |

| сырье и материалы(возвратные отходы вычитаются);топливо и энергия на технологические цели; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальное, медицинское страхование и проч.; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы; коммерческие расходы. |

![]()

| Полная себестоимость товарной продукции | Изменение(+,-) затрат в остатках продукции на складах и в отгрузке |

![]()

![]()

![]()

| Полная себестоимость реализованной продукции |

[1] http://www.zmz.ru/about/general

[2] Согласно годовому отчету за 2006 г. ОАО «ЗМЗ» от 16.03.2007 г.

Похожие работы

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... . Качество финансового менеджмента в связи с этим снижается до опасного предела, грозящего полной потерей управляемости предприятия. В последние годы наблюдается тенденция роста затрат на производство и реализацию продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов ...

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

... нормальную финансовую устойчивость, и все коэффициенты находятся в пределах, характерных для нормального финансового состояния предприятия. 4. БУХГАЛТЕРСКИЙ УЧЁТ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 4.1. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЁТ ЗАТРАТ Учет затрат и выхода продукции отрасли птицеводства учитывают на операционном калькуляционном счете 20 "Основное производство", субсчет 2 " ...

0 комментариев