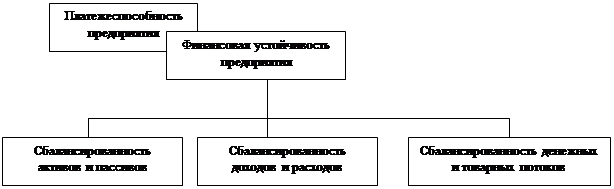

Методы оценки финансовой устойчивости предприятия

Балансовая модель оценки финансовой устойчивости предприятия

Общая оценка финансовой устойчивости предприятия

Система показателей, отражающих финансовую устойчивость предприятия

Коэффициент покрытия процентов

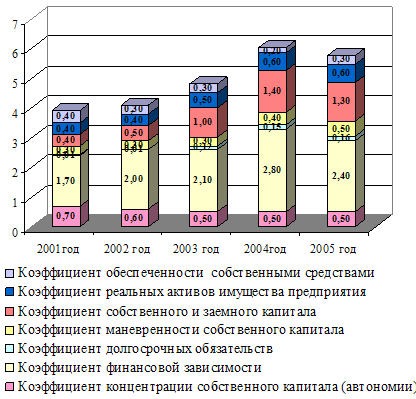

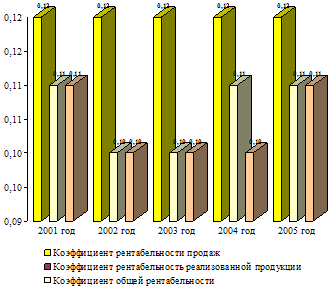

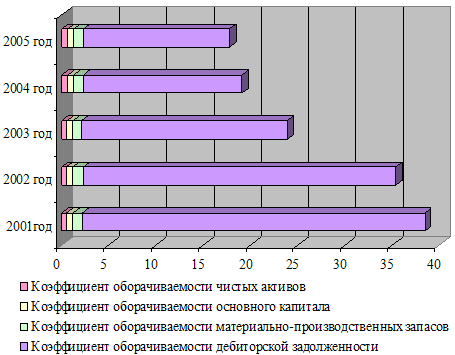

Анализ финансового положения ОАО “Архбум”

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов

Анализ положения на рынке

Год. сентябрь - по итогам Всероссийского конкурса "Сто лучших товаров России" целлюлоза сульфатная беленая признана дипломантом

Навигация

Методы оценки финансовой устойчивости предприятия

Финансовая устойчивость предприятия и методы ее оценки

116999

знаков

23

таблицы

1

изображение

1.2. Методы оценки финансовой устойчивости предприятия

При оценке финансовой устойчивости предприятия не существует каких-либо нормированных подходов. Владельцы предприятий, менеджеры, финансисты сами определяют критерии анализа финансовой устойчивости предприятия в зависимости от преследуемых целей.

Мы выделим несколько основных подходов, которые используются в мировой и отечественной практике.

1.2.1. Оценка финансовой устойчивости предприятия с помощью абсолютных и относительных показателей.

Метод оценки финансовой устойчивости предприятия с помощью использования абсолютных показателей основывается на расчете показателей, которые с точки зрения данного метода наиболее полно характеризуют финансовую устойчивость предприятия. К абсолютным показателям при оценке финансовой устойчивости предприятия относятся:

- общая величина запасов и затрат;

- общая величина запасов и затрат;

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (ст.490-ст.190-ст.390);

2. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (ст.490+ст.590-ст.190);

3. Общая величина основных источников формирования запасов и затрат (ст.490+ст.590+ст.610-ст.190).

После расчетов данных показателей, они необходимы для расчета показателей обеспеченности запасов и затрат источниками формирования.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ);

2. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников ( Фт=КФ-33);

3. Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ).

С помощью данных показателей определяется трёхкомпонентный показатель типа

финансовой ситуации [9] ![]()

Четыре типа финансовой устойчивости, при использовании метода абсолютных показателей:

1. Абсолютная устойчивость финансового состояния. Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2. Нормальная устойчивость финансового состояния. Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

Данный метод анализа финансовой устойчивости достаточно удобен, однако, он не объективен и позволяет выявить лишь только внешне стороны факторов, влияющих на финансовую устойчивость

Анализ с помощью относительных показателей, дает нам базу и для исследований, аналитических выводов. Анализ финансовой устойчивости предприятия с помощью относительных показателей, можно отнести к аналитическим методам, наряду с аналитикой бюджета, расходов, баланса [3].

При данном методе используется более широкий набор показателей:

1. Коэффициент концентрации собственного капитала;

2. Коэффициент финансовой зависимости;

3. Коэффициент маневренности собственного капитала;

4. Коэффициент концентрации заемного капитала;

5. Коэффициент структуры долгосрочных вложений;

6. Коэффициент долгосрочного привлечения заемных средств;

7. Коэффициент структуры заемного капитала;

8. Коэффициент соотношения заемных и собственных средств;

9. Коэффициент реальной стоимости имущества;

10. Коэффициент краткосрочной задолженности;

11. Коэффициент кредиторской задолженности и прочих пассивов [18].

1.2.2. Применение матричных балансов для оценки финансового состояния

В статье КЭН М.И. Литвина, рассматриваются некоторые возможности применения матричных методов оценки и анализа финансовых показателей, увязанных с действующей формой бухгалтерского баланса.

Рассмотрим применение матричных методов, в частности, технологию матричного метода.

Как известно, матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она очень удобна для финансового анализа, поскольку является простой и наглядной формой совмещения разнородных, но взаимосвязанных экономических явлений. Таким образом, применение ее для анализа финансовой устойчивости, тоже вполне оправдано.

Бухгалтерский баланс предприятия можно представить как матрицу, где по горизонтали расположены статьи актива (имущество), а по вертикали – статьи пассива (источники средств). Размерность матрицы бухгалтерского баланса может соответствовать количеству статей по активу и пассиву баланса 42х35, но для практических целей вполне достаточно размерности 10х10 по сокращенной форме баланса

В матрице баланса необходимо выделить четыре квадранта по следующей схеме:

Схема 1

Матрица для анализа финансовой устойчивости предприятия по методу КЭН М.И. Литвина

| Актив | Пассив |

| Внеоборотные средства | Собственный капитал |

| Оборотные средства | Обязательства |

При составлении сокращенной формы баланса следует не только сгруппировать его статьи, но и исключить из сумм уставного и добавочного капитала статьи актива баланса "Расчеты с учредителями" и "Убытки прошлых лет и отчетного года". Понадобятся также данные из отчета о финансовых результатах и их использовании.

На основе выше перечисленных отчетных данных, надо составить четыре аналитические таблицы:

1. Матричный баланс на начало года.

2. Матричный баланс на конец года.

3. Разностный (динамический) матричный баланс за год.

4. Баланс денежных поступлений и расходов предприятия.

Матричный балансы предприятия составляются по единой методике. Первые два баланса носят статический характер и показывают состояние средств предприятия на начало и конец года. Третий баланс отражает динамику – изменение средств предприятия за год (наиболее пригоден для аналитических и прогнозных расчетов).

Правила составления матричной модели для первых трех балансов:

1. Выбирается размер матрицы, статьи актива отражаются по горизонтали матрицы, статьи пассива – по вертикали.

2. Заполняется балансовая строка и графа матрицы в точном соответствии с данными бухгалтерского баланса.

3. Последовательно, начиная с первой строки актива баланса, подбираются источники средств, находящиеся в распоряжении предприятия.

4. Проверяются все балансовые итоги по горизонтали и вертикали матрицы.

Наиболее ответственным является третий этап составления матрицы – подбор источников средств, находящихся в распоряжении предприятия. Здесь следует исходить из круга финансовых прав и полномочий предоставленных предприятию, экономической природы внеоборотных и оборотных, собственных и заемных средств, хозяйственной целесообразности.

Можно предложить следующий вариант подбора средств (таблица 5).

Подбор источников средств проводится в названной последовательности и в пределах остатка средств [23].

Таблица 4

Подбор источников средств, находящихся в распоряжении предприятия

| Статьи актива баланса | Источники средств (статьи пассива) |

| Внеоборотные средства. | |

| 1. Основные средства и нематериальные активы. | 1. Уставный и добавочный капитал. 2. Долгосрочные кредиты и займы 3. Фонды накопления и нераспределенная прибыль |

| 2. Капитальные вложения. | 1. Долгосрочные кредиты и займы 2. Уставный и добавочный капитал 3. Фонды накопления и нераспределенная прибыль |

| 3. Долгосрочные финансовые вложения. | 1 .Уставный и добавочный капитал 2. Фонды накопления и нераспределенная прибыль |

| Оборотные средства. | |

| 1. Запасы и затраты. | 1. Уставный и добавочный капитал (остаток) 2. Резервный капитал 3. Фонды накопления и нераспределенная прибыль (остаток) 4. Краткосрочные кредиты и займы. 5. Кредиторы 6. Фонды потребления и резервы |

| 2. Дебиторы. | 1. Кредиторы 2. Краткосрочные кредиты и займы. |

| 3. Краткосрочные финансовые вложения. | 1. Резервный капитал 2. Кредиторы 3. Фонды потребления и резервы |

| 4. Денежные средства. | 1.Резервный капитал 2.Фонды накопления и нераспределенная прибыль 3. Кредиты и займы 4. Фонды потребления и резервы |

Таблица 5

Матричный баланс предприятия.

| Актив Пассив | УК и добавочный капитал | Резервный капитал | Фонды накопления и прибыли | Итого собственный капитал | Долгосрочные кредиты | Кредиторы | Фонды потребления и резервы | Итого обязательств | БАЛАНС |

| ОС и НМА | х | Х | х | ||||||

| Кап. вложения | х | х | Х | х | х | х | |||

| Долгосрочные фин. вложения. | х | Х | х | ||||||

| Итого внеоборотные активы | х | х | Х | х | х | х | |||

| Запасы и затраты | х | х | х | Х | х | х | х | ||

| Дебиторы | х | х | х | ||||||

| Краткосрочные фен. вложения | х | х | х | ||||||

| Денежные средства | х | х | х | х | |||||

| Итого оборотные активы | х | х | х | х | х | х | х | х | |

| БАЛАНС | х | х | х | Х | х | х | х | х | х |

Матричные балансы существенно расширяют информационную базу для финансового анализа, следовательно и для анализа финансовой устойчивости предприятия. С их помощью можно:

— определить увязку статей актива (имущества предприятия) и статей пассива баланса (источники средств);

— рассчитать структуру и определить качество активов по балансу предприятия и достаточность источников их финансирования;

— рассчитать весь набор показателей и коэффициентов, необходимых для оценки финансовой устойчивости, платежеспособности, использования ресурсов предприятия;

— объективно оценить финансовое состояние предприятия, выяснить причины его изменения за отчетный период; установить параметры, характеризующие приближение предприятия к порогу неплатежеспособности (банкротству).

Баланс денежных поступлений и расходов предприятия увязывает бухгалтерский баланс с финансовыми результатами работы, наличием денежных средств на счетах, текущим оборотам денежных средств. Он позволяет реально оценить, сколько денежных средств и на каком этапе требуется предприятию, а также дает наглядное представление о составе и структуре денежных доходов и расходов, факторах, повлиявших на изменение денежных остатков на счетах.

При необходимости информация о доходах и расходах может быть расширена и детализирована по каждой статье.

Похожие работы

... наиболее масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий в России, является на сегодняшний день инфляция. 1.2 Информационная база анализа финансовой устойчивости предприятия Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов ...

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

... общественным мнением побуждает клиента пользоваться услугами именно данного предприятия. Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования ...

0 комментариев