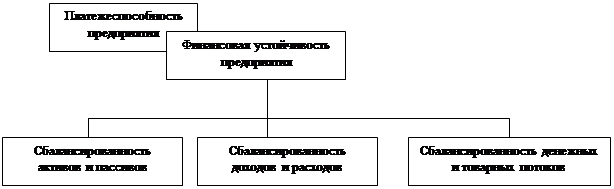

Методы оценки финансовой устойчивости предприятия

Балансовая модель оценки финансовой устойчивости предприятия

Общая оценка финансовой устойчивости предприятия

Система показателей, отражающих финансовую устойчивость предприятия

Коэффициент покрытия процентов

Анализ финансового положения ОАО “Архбум”

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов

Анализ положения на рынке

Год. сентябрь - по итогам Всероссийского конкурса "Сто лучших товаров России" целлюлоза сульфатная беленая признана дипломантом

Навигация

Анализ финансового положения ОАО “Архбум”

Финансовая устойчивость предприятия и методы ее оценки

116999

знаков

23

таблицы

1

изображение

2.2. Анализ финансового положения ОАО “Архбум”

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности.

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Финансовое состояние зависит от всех сторон деятельности предприятия: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов - улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов [14].

Анализ финансового состояния ОАО “Архбум” включает в себя несколько разделов и основывается на отчетах, предоставленных мне организацией за несколько лет, на основе которых я уже делала выводы о экономической эффективности нашего предприятия.

Основные разделы:

· структура активов и пассивов;

· анализ имущества по составу средств и источникам их формирования;

· расчет и оценка величины собственных оборотных средств по данным баланса;

· анализ ликвидности баланса;

· оценка деловой активности и эффективности деятельности предприятия.

По всем разделам я провела горизонтальный анализ финансовых и экономических показателей, т.е. сравнила показатели на начало и конец 2000 года, сопоставила их показателям прошлых лет, отследила динамику показателей во времени. В каждом разделе вычисляются темпы роста показателей и финансовых коэффициентов за определенный период.

При первичном ознакомлении с бухгалтерской отчетностью за первое полугодие 2001 года удалось установить следующее:

— Валюта баланса за отчетные период увеличилась на 523 млн. руб. или на 103% (523293/510244*100=103%).

— Общая сумма активов ОАО “Архбум” за вычетом статей убытков на конец отчетного периода года составила 1010 млн. руб. Это почти в 2 раза больше чем 1998 году – 590 млн. руб. На основании данного показателя предприятие можно отнести к одному из крупнейших среди аналогичных.

Из данных таблицы 6 видно, что заемный капитал является основным источником формирования хозяйственных средств предприятия. Это означает, что ОАО "Архбум" активно пользуется кредитами банков. Удельный вес краткосрочных кредитов банка увеличился с 35% до 37%. Иными словами, состав привлеченных средств изменился не в лучшую сторону, так как сократилась доля относительно дешевых источников. Структура активов характеризуется значительным преобладанием в их составе доли оборотных средств, которые составили 95,7% в конце года. Большая их часть представлена дебиторской задолженностью, а также запасами и затратами. Этот факт объясняет торгово-посреднический характер деятельности предприятия.

Таблица 6

Укрупненный бухгалтерский баланс ОАО “Архбум” за первое полугодие 2001 года

| Показатели | На начало отчетного периода | На конец отчетного периода | Изменение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | %к итогу | тыс. руб. | %к итогу | |||

| Актив | ||||||

| 1. Внеоборотные активы | 5327 | 1,0 | 20083 | 1,9 | 14756 | 3,8 |

| 1.1 НМА | 251 | 0,0 | 204 | 0,0 | -47 | 0,8 |

| 1 .2 Основные средства | 4826 | 1,0 | 18347 | 1,8 | 13521 | 3,8 |

| 1 .3 Долгосрочные фин. | ||||||

| вложения | 250 | 0,0 | 1532 | 0,1 | 1282 | 6,1 |

| 2. Оборотные активы | 480970 | 94,3 | 989507 | 95,7 | 508537 | 2,1 |

| 2.1 Запасы, затраты, НДС по | ||||||

| приобретенным ценностям | 390065 | 76,5 | 198038 | 19,2 | -192027 | 0,5 |

| 2.2 Дебиторская | ||||||

| задолженность | \ 55886 | 11,0 | 685778 | 66,3 | 629892 | 12,3 |

| 2.3 Краткосрочные | ||||||

| финансовые вложения | 28784 | 5,6 | 23718 | 2,3 | -5066 | 0,8 |

| 2.4 Денежные средства | , 6235 | 1,2 | 81973 | 7,9 | 75738 | 13,2 |

| 3. Убытки | 23947 | 4,7 | 23947 | 2,4 | - | 1,0 |

| БАЛАНС | 510244 | 100 | 1033537 | 100 | 523293 | 2,0 |

| Пассив | ||||||

| 4. Капитал и резервы | 6415 | 1,3 | 14144 | 1,4 | 7729 | 2,2 |

| 4.1 Уставный капитал | 500 | 0,1 | 500 | 0,1 | 0 | 1,0 |

| 4.2 Добавочный капитал | 2 | 0,0 | 2 | 0,0 | 0 | 1,0 |

| 4.3 Резервный капитал | 75 | 0,0 | 75 | 0,0 | 0 | 1,0 |

| 4.4 Накопленная прибыль | 1799 | 0,4 | 13288 | 1,3 | 11489 | 7,4 |

| 4.5 Фонды | 4039 | 0,8 | 279 | 0,0 | -3760 | 0,1 |

| 5. Долгосрочные пассивы | - | - | - | - | - | - |

| 6. Краткосрочные пассивы | 503829 | 98,7 | 1019393 | 98,6 | 515564 | 2,0 |

| 6.1 Заемные средства | 178367 | 35,0 | 382446 | 37,0 | 204079 | 2,1 |

| 6.2 Кредиторская | ||||||

| задолженность | 325462 | 63,7 | 636947 | 61,6 | 311485 | 2,0 |

| БАЛАНС | 510244 | 100 | 1033537 | 100 | 523293 | 2,0 |

В современных условиях структура капитала является тем фактором, который оказывает непосредственное влияние на финансовое состояние предприятия - его платежеспособность и ликвидность, величину дохода, рентабельность деятельности.

Капитал всякого предприятия представлен двумя составляющими собственные и заемные средства. Расчет собственного капитала произведен на основании баланса без учета убытков. Такие статьи баланса как доходы будущих периодов, резервы предстоящих расходов и платежей, фонд потребления, резервы по сомнительным долгам при определенных условиях являются по существу источниками собственных средств. Величина, структура и изменения источников формирования хозяйственных средств представлены в таблице 7

Таблица 7

Источники формирования хозяйственных средств за первое полугодие 2001 года

| Показатель | на начало отчетного периода | на конец отчетного периода | отклонение | |||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | Пунктов | |

| Собственный капитал | 6415 | 1,3 | 14144 | 1,4 | 7729 | 0,1 |

| Заемный капитал | 503829 | 98,7 | 1019393 | 98,6 | 515564 | -0,1 |

| Всего | 510244 | 100 | 1033537 | 100 | 523293 | - |

На конец отчетного периода величина источников составила 1033 млн. руб., за год она возросла на 523 млн. рублей. По сравнению с прошлыми периодами (величина источников 692 млн. руб.) – это хороший результат, но рост произошел в основном за счет увеличения заемного капитала на 516 млн. рублей. Принимая во внимание убытки ОАО "Архбум" по итогам первого полугодия 2001 года в сумме 24 млн. руб., можно сделать вывод, что источником всех хозяйственных средств является заемный капитал.

Превышение суммы заемного капитала над суммой собственного говорит о финансовой неустойчивости организации.

Изменения в собственном капитале произошли в основном по статье “Нераспределенная прибыль отчетного года”, так как финансово-хозяйственная деятельность ОАО "Архбум" в 2001 году принесла прибыль. Динамика изменения заемного капитала ОАО "Архбум" в первом полугодии 2001 года представлена в таблице 8

Таблица 8

Состав и структура заемного капитала и обязательств ОАО “Архбум” в первом полугодии 2001 года

| Показатель | На начало отчетного периода | На конец отчетного периода | Отклонение | |||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | Пунктов | |

| Краткосрочные кредиты банков Краткосрочные займы | 178367 | 35,4 | 382446 | 37,5 | 204079 | 2,1 |

| Кредиторская задолженность Прочие обязательства | 325462 | 64,5 | 636947 | 62,5 | 311485 | -2,1 |

| Всего | 503829 | 100 | 1019393 | 100 | 515564 | - |

Заемный капитал предприятия представлен краткосрочными кредитами банков и кредиторской задолженностью. Его сумма на конец отчетного периода составила 1019 млн. рублей, что в 2 раза больше чем на начало года и значительно больше, чем в прошлые годы. Основную долю заемного капитала составляет кредиторская задолженность (62,5%), т.е. предприятие в основном пользуется практически бесплатными заемными средствами.

Имущество предприятия в стоимостном выражении представляет собой совокупность оборотных средств, основных средств и иных внеоборотных активов (см. таблицу 9).

Таблица 9

Хозяйственные средства ОАО "Архбум" в первом полугодии 2001 года

| Показатель | На начало отчетного периода | На конец отчетного периода | Отклонение | |||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | Пунктов | |

| Основные средства и иные внеоборотные активы (I) Оборотные средства (II+III) | 5327 504917 | 1,0 99,0 | 20083 1013454 | 1,9 98,1 | 14756 508537 | 0,9 -0,9 |

| Всего | 510244 | 100 | 1033537 | 100 | 523293 | - |

Сумма активов ОАО "Архбум" на конец отчетного периода составила 1033 млн. рублей, что в 2 раза превышает этот показатель на начало этого периода (1033537/510244=2,026). Такой рост суммы активов обусловлен увеличением оборотных средств предприятия, доля которых на конец года в общей сумме активов составила 98,1%.

Таблица 10

Оборотные средства ОАО “Архбум” в отчетном периоде

| Показатель | На начало отчетного периода | На конец отчетного периода | Отклонение | |||

| Тыс. руб. | % к итогу | Тыс. руб. | % к итогу | Тыс. руб. | Пунктов | |

| Запасы | 335021 | 69,7 | 123961 | 12,5 | -211060 | -57,2 |

| НДС по приобретенным ценностям | 55044 | 11,4 | 74077 | 7,5 | 19033 | -3,9 |

| Дебиторская задолженность | 55886 | 11,6 | 685778 | 69,3 | 629892 | 57,7 |

| Краткосрочные финансовые вложения | 28784 | 6,0 | 23718 | 2,4 | -5066 | -3,6 |

| Денежные средства | 6235 | 1,3 | 81973 | 8,3 | 75738 | 7,0 |

| Итого | 480970 | 100 | 989507 | 100 | 508537 | _ |

Общая сумма оборотных средств предприятия на конец отчетного периода составила 989 млн. рублей. За первое полугодие 2001 года произошло увеличение суммы оборотных средств в 2 раза (989507/480970=2). Главной причиной увеличения суммы текущих активов является рост дебиторской задолженности на 630 млн. рублей. Одной из причин увеличения дебиторской задолженности является превышение темпов возникновения задолженности над темпами расчетов.

В связи со спецификой ОАО “Архбум” как посреднической организации, необходимо проанализировать состав запасов с точки зрения их ликвидности (таблица 11).

Таблица 11

Структура запасов ОАО “Архбум” в первом полугодии 2001 года

| Показатель | На начало отчетного периода | На конец отчетного периода | Отклонение | |||

| Тыс. руб. | % к итогу | Тыс. руб. | %к итогу | Тыс. руб. | пунктов | |

| Товары отгруженные | 278231 | 83,0 | 1089 | 0,8 | -277142 | -82,2 |

| Готовая продукция и товары | 46689 | 13,9 | 104399 | 84,2 | 57710 | 70,3 |

| Сырье, материалы и другие ценности | 5683 | 1,7 | 6639 | 5,4 | 956 | 3,7 |

| МБП | 1470 | 0,5 | 2206 | 1,8 | 736 | 1,3 |

| Затраты в незавершенном производстве | 2760 | 0,8 | 8165 | 6,6 | 5405 | 5,8 |

| Расходы будущих периодов | 188 | 0,1 | 1463 | 1,2 | 1275 | 1,1 |

| Итого запасов | 335021 | 100 | 123961 | 100 | -211060 | - |

Запасы ОАО "Архбум" на конец отчетного периода составили 124 млн. рублей, за первое полугодие они уменьшились на 211 млн. рублей или на 63% (123961/335021*100-100=635). Снижение уровня запасов в основном произошло из-за уменьшения товаров отгруженных. Это произошло в связи с тем, что несвоевременная оплата отгруженной продукции постоянными покупателями привела к увеличению дебиторской задолженности ОАО "Архбум" в 2000 году, поэтому, в настоящее время отгрузка продукции покупателям производится только по предоплате. В 2000 году уменьшение запасов произошло примерно на 40%.

Основную долю запасов предприятия на конец отчетного периода составляет “Готовая продукция”. Стремительный рост данной статьи обусловлен тем, что в соответствии с Приказом Генерального директора ОАО “Архангельский ЦБК” сбыт всей продукции комбината осуществляется ОАО “Архбум”, тем самым оборот по реализации продукции значительно увеличился.

Проанализируем, насколько рационально используется собственный капитал ОАО "Архбум". Сохранение финансовой устойчивости требует, чтобы собственные ресурсы покрывали не только основные средства и иные внеоборотные активы, но частично и оборотные средства. В результате расчета собственных оборотных средств был получен на конец отчетного периода отрицательный результат - это значит, что у организации отсутствуют собственные оборотные средства, т.е. все оборотные средства ОАО “Архбум” сформированы за счет заемных источников средств, сумма которых значительно выросла по сравнению с предыдущими годами. Поэтому требуются немедленные меры по улучшению финансового состояния.

Рассчитаем величину нормальных источников формирования запасов (таблица 12).

Таблица 12

Расчет величины нормальных источников формирования запасов ОАО "Архбум", тыс. руб.

| Показатель | На начало отчетного периода | На конец отчетного периода |

| |

| 1 Собственные оборотные средства | 1088 | (5939) |

| |

| 2 Краткосрочные кредиты и займы | 178367 | 382446 |

| |

| 3 Кредиторская задолженность поставщикам и подрядчикам, по векселям к уплате | 276865 | 497610 | ||

| 4 Авансы, полученные от покупателей и заказчиков | 41408 | 120447 | ||

| Всего (1+2+3+4) | 497728 | 994564 | ||

Проанализируем баланс ОАО "Архбум" за первое полугодие 2001 года с точки зрения ликвидности. Ликвидность предприятия – это его способность отвечать по своим краткосрочным обязательствам, т.е. вовремя гасить свою краткосрочную кредиторскую задолженность. Предприятие не имеет абсолютной ликвидности, чтобы сделать выводы относительно платежеспособности рассчитаем коэффициенты ликвидности (таблица 13).

Таблица 13

Расчет показателей ликвидности баланса ОАО “Архбум”

| Показатель | На начало отчетного периода | На конец отчетного периода |

| 1 Денежные средства и краткосрочные ценные | ||

| бумаги, тыс. руб. | 35019 | 105691 |

| 2 Дебиторская задолженность, тыс. руб. | 55886 | 685778 |

| 3 Запасы, тыс. руб. | 414012 | 221985 |

| 4 Всего текущие активы, тыс. руб. (1+2+3) | 504917 | 1013454 |

| 5 Краткосрочные кредиты и займы, тыс. руб. | 178367 | 382446 |

| 6 Кредиторская задолженность, тыс. руб. 7 Общая сумма краткосрочной задолженности, тыс. руб. (5+6) 8 Коэффициент абсолютной ликвидности (стр.1/стр.7) 9 Промежуточный коэффициент покрытия ((стр.1+стр.2)/стр.7) 10 Коэффициент текущей ликвидности (стр.4/стр.7) | 225462 503829 0,07 0,18 1,00 | 636947 1019393 0,10 0,78 0,99 |

ОАО “Архбум”, используя наиболее мобильную часть оборотных средств, на конец анализируемого периода могло бы погасить всего 10% своих краткосрочных долгов, что в 2 раза меньше теоретически достаточного уровня (20%-30%). Такой незначительный запас средств может свидетельствовать о высокой скорости обращения запасов, так как со сладов ОАО "Архбум" они в кратчайшие сроки отпускаются в производство. Поддержание нормального запаса средств является одной из важнейших и сложных проблем для ОАО "Архбум".

Ели на покрытие краткосрочных обязательств мобилизовать дебиторскую задолженность, то на конец отчетного периода акционерное общество смогло бы оплатить 78% краткосрочных долгов, что выше теоретического достаточного уровня (70%). Этот показатель говорит о кредитоспособности ОАО "Архбум", достоверность выводов зависит от качества дебиторской задолженности.

Коэффициент текущей ликвидности, характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, имеет значение на конец года немного меньше единицы, то есть мобилизовав все свои оборотные средства фирма на отчетную дату могла бы погасить свои краткосрочные обязательства, но тогда у нее не осталось бы средств для финансирования текущей деятельности.

Не смотря на то, что коэффициент текущей ликвидности чуть меньше единицы на конец года, фирму можно считать платежеспособной.

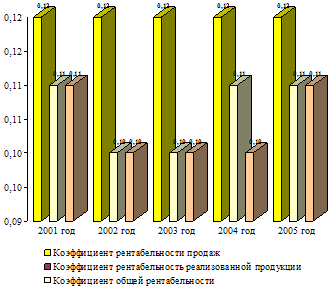

Устойчивая в финансовом отношении компания характеризуется высокой деловой активностью и хорошим уровнем рентабельности.

Используя данные форм бухгалтерской отчетности за первое полугодие 2001 года, рассчитаем и проанализируем ряд показателей, характеризующих деловую активность и эффективность деятельности ОАО "Архбум". Расчет показателей удобнее произвести, используя табличную форму (таблица 14).

Как следует из таблицы 14 выручка от реализации ОАО "Архбум", являющаяся важным объемным показателем деятельности организации, возросла по сравнению с предыдущим годом на 1436 млн. рублей, а по сравнению с 1998 годом – примерно на 2750 млн. рублей.

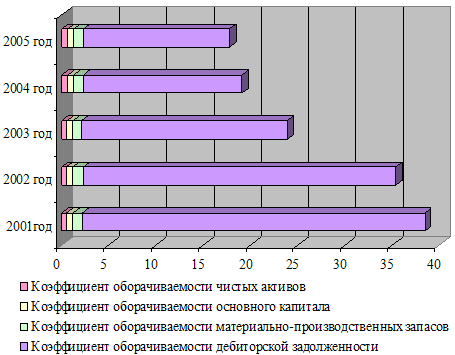

Коэффициент оборачиваемости собственного капитала очень высок, что говорит о высокой деловой активности фирмы.

Анализируя показатели деловой активности предприятия, заметим, что длительность оборота текущих активов превышает 3 месяца. Одной из основных причин этого является длительность оборота дебиторской задолженности, которая в свою очередь вызвана системой неплатежей, сложившихся в России.

Скорости оборота дебиторской и кредиторской задолженности на конец анализируемого периода практически совпадают. Это говорит о том, что ОАО "Архбум" задерживает оплату по своим обязательствам на такой же срок, на какой его покупатели задерживают оплату отгруженной продукции.

В связи с тем, что финансовый результат на конец отчетного периода положительный, ОАО "Архбум" с каждых 100 рублей вложенных в активы получило 3,36 рублей прибыли (в 1998 году – 3,17 рублей, в 1999 году – 3,2 рублей), а каждые 100 рублей вырученные за реализованную продукцию, принесли 9 рублей прибыли.

Увеличение рентабельности продаж обусловлено следующими факторами:

· снижение покупной цены;

· увеличение товарооборота и др.

В целом, анализ финансового положения и деятельности предприятия за первое полугодие показывает, что ОАО "Архбум" является платежеспособным и достаточно платежеспособным предприятием. Но в дальнейшем необходимо сокращать размеры займов.

Таблица 14

Расчет показателей деловой активности и эффективности деятельности ОАО “Архбум” в первом полугодии 2001 года

| Показатель | На начало отчетного периода | На конец отчетного периодп | Отклонение |

| 1 Величина собственных средств (капитала), тыс. руб. 2 Активы, тыс. руб. 3 Оборотные активы, тыс. руб. 4 Выручка от реализации, тыс. руб. 5 Издержки обращения, тыс. руб. 6 Прибыль от реализации, тыс. руб. (стр. 4 - стр. 5) 7 Прибыль(убыток)отчетного периода, тыс. руб. 8 Дебиторская задолженность, тыс. руб. 9 Кредиторская задолженность, тыс. руб. 10 Коэффициент оборачиваемости собственных средств (стр. 4 / стр. 1) 11 Коэффициент оборачиваемости оборотных активов (стр. 4 / стр. 3) 12 Длительность оборота текущих активов, дн.(1/стр.11*365) 13 Коэффициент оборачиваемости дебиторской задолженности, (стр. 4 / стр. 8) 14 Длительность оборота дебиторской задолженности, дн (1/стр.13) 15 Коэффициент оборачиваемости кредиторской задолженности, (стр.4/стр.9) 16 Длительность оборота кредиторской задолженности, дн (1/стр.15*365) 17 Рентабельность продаж, % (стр.6/стр.4) 18 Рентабельность активов, % (стр.7/стр.2) | 6415 510244 480970 1501934 1520146 -18212 -12667 55886 325462 234,13 3,12 117 26,87 14 4,61 79 -2,48 -1,21 | 14144 1033537 989507 2938319 2668719 269600 34757 685778 636947 207,74 2,97 123 4,28 85 4,61 79 3,36 9,17 | 7729 523293 508537 1436385 1 148573 287812 47424 629892 311485 -26,39 -0,15 6 -22,59 71 - - 5,84 10,38 |

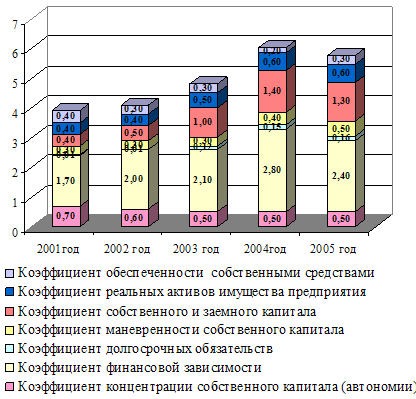

2.3. Расчет основных коэффициентов, отражающих финансовую устойчивость предприятия

1. Коэффициент концентрации собственного капитала (коэффициент автономии) (![]() ):

):

![]() ,

,

где:

СК — величина собственного капитала;

ХС – стоимость хозяйственных средств.

![]() (показатель на начало отчетного периода)

(показатель на начало отчетного периода)

![]() (на конец отчетного периода)

(на конец отчетного периода)

Таким образом, анализируя полученные результаты, можно сделать вывод, что величина собственных средств ОАО “Архбум” предельно низка, об этом свидетельствуют полученные коэффициенты, а доля заемных средств, наоборот, высока, что имеет под собой опасность нестабильности и неустойчивости.

2. Коэффициент финансовой зависимости (![]() ):

):

![]()

![]() (на начало отчетного периода)

(на начало отчетного периода)

![]() (на конец отчетного периода)

(на конец отчетного периода)

Коэффициенты финансовой зависимости демонстрируют, что предприятие слишком сильно зависит от внешних источников финансирования, что в условиях нестабильной экономики и инфляции — негативный фактор для деятельности предприятия.

3. Коэффициент маневренности собственного капитала (![]() ):

):

![]() ,

,

где:

![]() — величина собственных оборотных средств.

— величина собственных оборотных средств.

![]() (на начало отчетного периода)

(на начало отчетного периода)

![]() ( наконец отчетное периода).

( наконец отчетное периода).

4. Коэффициент концентрации заемного капитала (![]() ):

):

![]()

![]() (на начало отчетного периода)

(на начало отчетного периода)

![]() (на конец отчетного периода)

(на конец отчетного периода)

Проанализировав в самой общей форме данные показатели, мы видим, что предприятие практически полностью функционирует на заемном капитале.

5. Коэффициент структуры долгосрочных вложений (![]() ):

):

![]() ,

,

где:

ДП — величина долгосрочных пассивов;

ВА — величина внеоборотных активов.

![]()

Данный коэффициент по ОАО “Архбум” мы не рассчитываем, т.к. в балансе нет данных по долгосрочным вложениям. Т.е. ОАО “Архбум” не имеет такого плана показатели.

6. Коэффициент долгосрочного привлечения заемных средств (![]() ):

):

![]()

![]() , данный коэффициент также не рассчитывается.

, данный коэффициент также не рассчитывается.

7. Коэффициент структуры заемного капитала (![]() ):

):

![]()

![]() , данный коэффициент не рассчитывается.

, данный коэффициент не рассчитывается.

8. Коэффициент соотношения заемных и собственных средств (![]() ):

):

![]()

![]() (на начало отчетного периода)

(на начало отчетного периода)

![]() (на конец отчетного периода).

(на конец отчетного периода).

9. Коэффициент краткосрочной задолженности (![]() ):

):

![]() ,

,

где:

КП — краткосрочные пассивы.

![]() , т.к. нет структура долгосрочных пассивов.

, т.к. нет структура долгосрочных пассивов.

10. Коэффициент кредиторской задолженности и прочих пассивов (![]() ):

):

![]() ,

,

где:

КЗ — кредиторская задолженность;

ПП — прочие краткосрочные пассивы.

![]() (на начало отчетного периода);

(на начало отчетного периода);

![]() (на конец отчетного периода).

(на конец отчетного периода).

Представим полученные показатели в сводной таблице:

Таблица 15

Коэффициенты, необходимые для анализа и оценки финансовой устойчивости предприятия

| Показатель

| Значение | |

| На начало отчетного периода | На конец отчетного периода | |

| 1. Коэффициент концентрации собственного капитала | -0,07 | -0,022 |

| 2. Коэффициент финансовой зависимости | -13,55 | -44,57 |

| 3. Коэффициент маневренности собственного капитала | 2,77 | 4,98 |

| 4. Коэффициент концентрации заемного капитала | 1,07 | 1,022 |

| 5. Коэффициент структуры долгосрочных вложений | - | - |

| 6. Коэффициент долгосрочного привлечения заемных средств | - | - |

| 7. Коэффициент структуры заемного (долгосрочного) капитала | - | - |

| 8. Коэффициент соотношения заемных средств и собственных средств | -14,56 | -45,57 |

| 9. Коэффициент краткосрочной задолженности | 1 | 1 |

| 10. Коэффициент кредиторской задолженности и прочих пассивов | 0,65 | 0,625 |

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

1. Коэффициент независимости на ОАО “Архбум” на конец отчетного периода составляет 0,07, что очень далеко от рекомендуемой нормы, следовательно предприятие не имеет собственных средств, а источники формирования — краткосрочные займы. Следовательно, говорить о финансовой независимости предприятия не приходится.

Похожие работы

... наиболее масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий в России, является на сегодняшний день инфляция. 1.2 Информационная база анализа финансовой устойчивости предприятия Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов ...

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

... общественным мнением побуждает клиента пользоваться услугами именно данного предприятия. Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования ...

0 комментариев