Методы оценки финансовой устойчивости предприятия

Балансовая модель оценки финансовой устойчивости предприятия

Общая оценка финансовой устойчивости предприятия

Система показателей, отражающих финансовую устойчивость предприятия

Коэффициент покрытия процентов

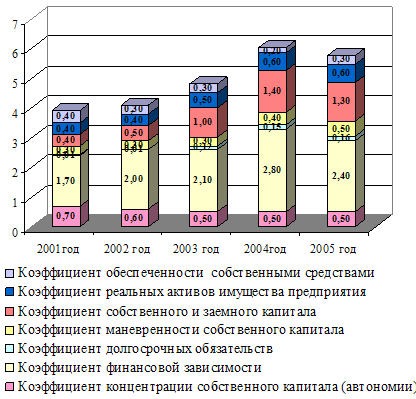

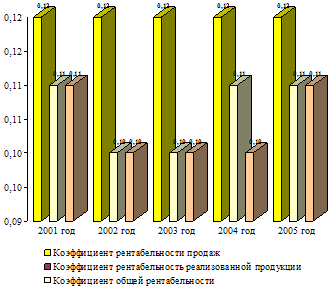

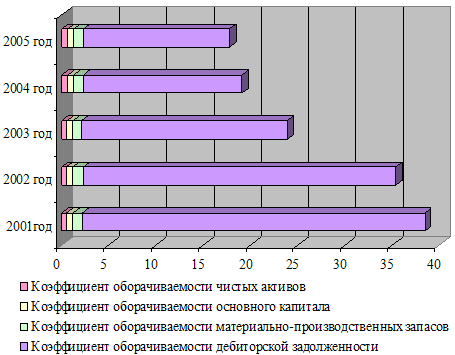

Анализ финансового положения ОАО “Архбум”

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов

Анализ положения на рынке

Год. сентябрь - по итогам Всероссийского конкурса "Сто лучших товаров России" целлюлоза сульфатная беленая признана дипломантом

Навигация

Система показателей, отражающих финансовую устойчивость предприятия

Финансовая устойчивость предприятия и методы ее оценки

116999

знаков

23

таблицы

1

изображение

1.4. Система показателей, отражающих финансовую устойчивость предприятия

Мы рассмотрели наиболее общие показатели финансовой устойчивости предприятия. НА данном этапе, сформулируем систему, которая наиболее обобщенно, на наш взгляд характеризует финансовую устойчивость предприятия. Рассмотрим показатели данной системы несколько более детально.

2.4.1. Доля собственного капитала в активах

Доля собственного капитала в активах (коэффициент автономии или финансовой независимости) является наиболее общим показателем финансовой устойчивости предприятия. Существуют различные точки зрения относительно порогового значения данного коэффициента, например, в зарубежной практике наиболее распространена точка зрения, что доля собственного капитала в активах предприятия не должна опускаться ниже порога в 60%. Предприятию, доля собственного капитала в активах высока, гораздо легче получить кредитные ссуды, причем, на более выгодных условиях. Но стандартной доли собственного капитала, единой для всех предприятий, отраслей, стран указать нельзя. В Японии, к примеру, доля собственного капитала в среднем на 50% ниже, чем в США и доля заемного капитала составляет около 80%. Это объясняется различными источниками заемного капитала. Так, в Японии это банковский капитал, а в США — средства населения.

Высокая доля заемных капитала японских фирм свидетельствует о доверии банков, а значит о ее надежности. Для населения, наоборот, снижение доли собственного капитала — фактор риска.

На долю собственного капитала в активах влияет также характер реализуемой фирмой финансовой политики. Фирмы с агрессивной политикой всегда увеличиваю долю заемного капитала. Компании, настроенные на долгосрочную успешную перспективу стремятся повысить долю собственных средств в активах фирмы.

В практике российских и зарубежных фирм используется несколько разновидностей этого показателя (доля заемных средств в активах, отношение собственных средств к заемным и др.). Каждый из них, в той или иной форме, отражает структуру капитала фирмы по источникам его формирования.

2.4.2. Коэффициент маневренности собственных средств

Коэффициент маневренности собственных средств равен доле собственных мобильных активов в общем объеме собственного капитала. По балансу данный коэффициент равен отношению: (стр. 490 – 190 +510)/ стр. 490. Этот показатель по своей сути близок к показателям ликвидности. Однако он дополняет и существенно повышает информативность первого показателя.

2.4.3. Расчет показателей (условий) финансовой устойчивости по источникам потребностей предприятия в запасах и затратах

Наиболее информативен расчет показателей (условий) финансовой устойчивости по источникам покрытия потребностей предприятия в запасах и затратах (ЗЗ).

Выделяют три источника финансирования:

- источники собственных оборотных средств (ИСОС = стр. 490 – стр. 190 (баланс));

- кредиты банка и займы, используемые для финансирования запасов и затрат (КБЗ). По балансу КБЗ = стр. 510. + стр. 610;

- кредиторская задолженность используемая для формирования запасов (КЗ). По балансу КЗ = стр. 621 + стр. 622 + стр. 627.

Выше мы уже упоминали, что абсолютная финансовая устойчивость предприятия (фирмы, организации) характеризуется соотношением:

ИСОС ![]() ЗЗ

ЗЗ

Предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. Но данная ситуация далека от идеала.

Предприятие имеет нормальную финансовую устойчивость, если:

![]()

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

Если:

![]() ,

,

то финансовое положение фирмы неустойчиво. Для покрытия запасов и затрат предприятие вынуждено привлекать дополнительные источники, выходящие за рамки “нормальных”. К их числу относят часть внеоборотных активов, просроченную задолженность и др.

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой “нормальных” источников покрытия запасов и затрат предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

2.4.4. Коэффициент устойчивого роста

Расчет показателей финансовой устойчивости дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств.

Наряду с этим, руководителю важно знать, как компания может расти без привлечения дополнительных внешних источников финансирования. Такую информацию дает коэффициент обеспеченности темпа роста внутренними источниками (![]() ). Внутренними источниками служит фонд накопления, т.е. чистая прибыль после выплаты дивидендов (

). Внутренними источниками служит фонд накопления, т.е. чистая прибыль после выплаты дивидендов (![]() ).

).

Для выявления взаимосвязи между активами и обязательствами фирмы коэффициент устойчивого роста целесообразно исследовать в следующем виде:

![]()

![]()

Приведенную сложную формулу можно упростить и получить:

![]()

Таким образом рассчитывается коэффициент устойчивого роста. Но первая формула дает большую возможность исследовать основные факторы его увеличения.

Похожие работы

... наиболее масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий в России, является на сегодняшний день инфляция. 1.2 Информационная база анализа финансовой устойчивости предприятия Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов ...

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

... общественным мнением побуждает клиента пользоваться услугами именно данного предприятия. Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования ...

0 комментариев