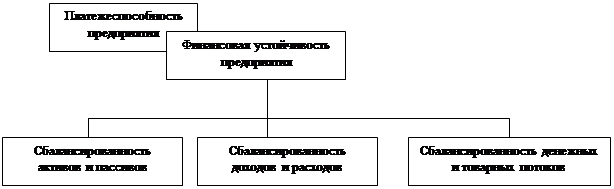

Методы оценки финансовой устойчивости предприятия

Балансовая модель оценки финансовой устойчивости предприятия

Общая оценка финансовой устойчивости предприятия

Система показателей, отражающих финансовую устойчивость предприятия

Коэффициент покрытия процентов

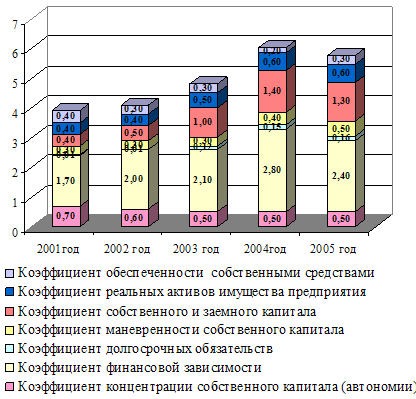

Анализ финансового положения ОАО “Архбум”

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов

Анализ положения на рынке

Год. сентябрь - по итогам Всероссийского конкурса "Сто лучших товаров России" целлюлоза сульфатная беленая признана дипломантом

Навигация

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов

Финансовая устойчивость предприятия и методы ее оценки

116999

знаков

23

таблицы

1

изображение

2. Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов.

3. Коэффициент манёвренности собственных средств и коэффициент обеспеченности собственными средствами имеют отрицательное значение так, как у предприятия не было собственных оборотных средств. Предприятие не имеет финансовой автономии и полностью зависит от кредиторов.

4. Еще один важный показатель финансового неблагополучия предприятия. Основные источники формирования оборотных средств – займы, причем займы краткосрочные, что негативным образом сказывается на всей деятельности предприятия и характеризует его финансовое положение, с точки зрения данного анализа, как нестабильное.

При анализе финансовой устойчивости предприятия следует учитывать множество факторов, влияющих на данных показатель. Оценивая лишь значения одних коэффициентов, не беря в учет другие показатели, мы не можем говорить об объективной оценке финансовой устойчивости.

При проведении анализа финансового состояния ОАО “Архбум” мы пришли к выводу, что предприятие достаточно успешно функционируют и выявили проблему, которую исследовали в данном параграфе — отсутствие собственных оборотных средств, что позволило нам определить финансовое состояние предприятия как неустойчивое, однако, учитывая показатели платежеспособности, ликвидности, рентабельности и др. с уверенность можно сказать, что проблема существует, но она не оказывается главенствующей и определяющей всю стратегию ОАО “Архбум”.

Глава III. Общая оценка финансовой устойчивости ОАО “Архбум” и анализ долгосрочных перспектив

3.1. Общая оценка финансовой устойчивости ОАО “Архбум”

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Рассчитав все рекомендуемые показатели, мы можем произвести оценку финансовой устойчивости ОАО “Архбум” по общей методологии. Понятно, что на способы оценки повлияет большое количество внутренних и внешних факторов. В дальнейшем, мы постараемся выделить наиболее оптимальный метод оценки устойчивости предприятия на ОАО “Архбум.

Проанализируем еще раз укрупненный баланс ОАО “Архбум” с целью оценки финансовой устойчивости предприятия.

Итак, анализируя показатели на за начало отчетного периода и конец отчетного периода вы видим:

— Величина капитала (активы) на начало отчетного периода составила 510 244 тыс. рублей, а на конец отчетного периода — 1 033 537 тыс. руб. Прирост активов составил 523 293 тыс. руб.

— ОАО “Архбум” практически не имеет собственных оборотных средств. И показатель наличия собственных оборотных средств на начало отчетного периода составил – (- 95 822 тыс. руб.). А на конец отчетного периода — (- 111 232 тыс. руб.), что говорит об увеличении доли заемного капитала.

— Между тем, оборотные активы ОАО “Архбум” на начало отчетного периода составили — 480 970, а на конец отчетного периода — 989 507 тысяч рублей. Таким образом, оборотные средства ОАО “Архбум” увеличились на 508 537 тыс. рублей.

— Сумма краткосрочных пассивов на начало отчетного периода составила — 503 829 тысяч рублей, а на конец отчетного периода — 1 019 393 тысяч рублей. Таким образом доля краткосрочных пассивов по сравнению с началом отчетного периода увеличилась на 515 564 тысячи рублей. В общем смысле, увеличение краткосрочных пассивов предприятия, тем более, что в нашем случае темпы роста достаточно велики, — явление далеко негативное. Однако, стоит учитывать и характер деятельности предприятия и его организационную форму, которая уже предусматривает большую долю заемных средств. Тем не менее, вывод очевиден — ОАО “Архбум” используем слишком большое количество заемных средств, что далеко негативно сказывается на показателях его финансовой устойчивости, тем более, в условиях рыночной экономики.

Оценка финансовой предполагает соотнесение величины собственных и заемных средств:

Таблица 16

Укрупненный бухгалтерский баланс ОАО “Архбум” за первое полугодие 2001 года| Показатели | На начало отчетного периода | На конец отчетного периода | Изменение, тыс. руб. | Темп роста, % | ||

| тыс. руб. | %к итогу | тыс. руб. | %к итогу | |||

| Актив | ||||||

| 1. Внеоборотные активы | 5327 | 1,0 | 20083 | 1,9 | 14756 | 3,8 |

| 1.1 НМА | 251 | 0,0 | 204 | 0,0 | -47 | 0,8 |

| 1 .2 Основные средства | 4826 | 1,0 | 18347 | 1,8 | 13521 | 3,8 |

| 1 .3 Долгосрочные фин. | ||||||

| вложения | 250 | 0,0 | 1532 | 0,1 | 1282 | 6,1 |

| 2. Оборотные активы | 480970 | 94,3 | 989507 | 95,7 | 508537 | 2,1 |

| 2.1 Запасы, затраты, НДС по | ||||||

| приобретенным ценностям | 390065 | 76,5 | 198038 | 19,2 | -192027 | 0,5 |

| 2.2 Дебиторская | ||||||

| задолженность | \ 55886 | 11,0 | 685778 | 66,3 | 629892 | 12,3 |

| 2.3 Краткосрочные | ||||||

| финансовые вложения | 28784 | 5,6 | 23718 | 2,3 | -5066 | 0,8 |

| 2.4 Денежные средства | , 6235 | 1,2 | 81973 | 7,9 | 75738 | 13,2 |

| 3. Убытки | 23947 | 4,7 | 23947 | 2,4 | - | 1,0 |

| БАЛАНС | 510244 | 100 | 1033537 | 100 | 523293 | 2,0 |

| Пассив | ||||||

| 4. Капитал и резервы | 6415 | 1,3 | 14144 | 1,4 | 7729 | 2,2 |

| 4.1 Уставный капитал | 500 | 0,1 | 500 | 0,1 | 0 | 1,0 |

| 4.2 Добавочный капитал | 2 | 0,0 | 2 | 0,0 | 0 | 1,0 |

| 4.3 Резервный капитал | 75 | 0,0 | 75 | 0,0 | 0 | 1,0 |

| 4.4 Накопленная прибыль | 1799 | 0,4 | 13288 | 1,3 | 11489 | 7,4 |

| 4.5 Фонды | 4039 | 0,8 | 279 | 0,0 | -3760 | 0,1 |

| 5. Долгосрочные пассивы | - | - | - | - | - | - |

| 6. Краткосрочные пассивы | 503829 | 98,7 | 1019393 | 98,6 | 515564 | 2,0 |

| 6.1 Заемные средства | 178367 | 35,0 | 382446 | 37,0 | 204079 | 2,1 |

| 6.2 Кредиторская | ||||||

| задолженность | 325462 | 63,7 | 636947 | 61,6 | 311485 | 2,0 |

| БАЛАНС | 510244 | 100 | 1033537 | 100 | 523293 | 2,0 |

— Кредиторская задолженность ОАО “Архбум” на начало отчетного периода составила 325 462 тысячи рублей, к концу отчетного периода она увеличилась на 311 485 (почти вдвое!) и составила 636 947 тыс.

Таким образом, исследуя баланс предприятия, мы выяснили, что ОАО “Архбум” имеет слишком большое количество заемных средств, что не в коей мере не может характеризовать финансовой положение предприятия как устойчивое.

Однако наряду с аналитическими методами оценки финансовой устойчивости предприятия, существуют методы оценки финансовой устойчивости предприятия с помощью абсолютных и относительных показателей.

Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210и 220 актива баланса

Общая величина запасов и затрат ОАО “Архбум” — (374 463 + 15 602)= 390065 (на начало отчетного периода) и (190116 + 7 922)= 198 038 тысяч рублей.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

4. Наличие собственных оборотных средств (ст.490-ст.190-ст.390);

5. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал (ст.490+ст.590-ст.190);

6. Общая величина основных источников формирования запасов и затрат (ст.490+ст.590+ст.610-ст.190).

Рассчитанные показатели приведены в таблице 17

Таблица 17

Определение типа финансового состояния предприятия. (тыс. руб.)

| Показатели | Начало отчетного периода | Конец отчетного периода |

| 1.0бщая величина запасов и затрат (33) | 390 065 | 198 038 |

| 2.Наличие собственных оборотных средств (СОС) | -22 859 | -29 886 |

| 3.Функционирующий капитал (КФ) | 6415 | 14144 |

| 4.0бщая величина источников (ВИ) | 179 455 | 376 507 |

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования (таблица 18)

Таблица 18

Показатели обеспеченности запасов и затрат источниками формирования| Показатель | Значение на начало отчетного периода | Значение на конец отчетного периода |

| 1.Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) | -412 921 | -221 924 |

| 2.Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников ( Фт=КФ-33) | -383 560 | -183 894 |

| 3.Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) | -210 610 | 178 469 |

Таким образов, исследования показали, что ОАО “Архбум” испытывает серьезные проблемы с источниками обеспеченности запасов и затрат. Показатель Общей величины источников на конец отчетного периода составил 178 269 тыс. руб., что на первый взгляд представляет из себя положительную тенденцию. Однако проведя аналитические исследования, мы выяснили, что излишек общей величины основных источников образовался за счет привлечения средств краткосрочных кредитов.

С одной стороны, внешние кредитные источники нужны предприятию, в настоящее время трудно представить себе предприятие, функционирующее только на собственных средствах, тем более, если это еще достаточно крупное предприятие. Однако, с позиций финансов, долгосрочные кредиты более выгодны, т.к. расширяют возможности предприятия и не ограничивают (практически не ограничивают) предприятия временным фактором, таким образом, позволяют завиться.

Но в современных российских условиях, в условиях несовершенства кредитной системы, банки н кредиторы не заинтересованы представлять долгосрочные кредиты, во многом из-за того, существует явная нестабильность экономики России, сложно предсказуемая политика регулирования экономики государством, инфляция и др.

ОАО “Архбум” не имеет структуры долгосрочных кредитов, основные источники — краткосрочные кредиты (сроком не более 12 мес.). Такая ситуация расценивается как неустойчивая.

С помощью показателей, представленных в таблицах (17 и 18) определяется трёхкомпонентный показатель типа

финансовой ситуации[1]

![]()

Возможно выделение 4х типов финансовых ситуаций которых мы касались выше, а именно:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2..Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3.Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

ОАО “Архбум”, исходя из метода оценки финансовой устойчивости по абсолютным показателям, по отчетности первого полугодия 2001 года находится в кризисном состоянии. ОАО “Архбум” — крупное российское предприятие, организационная структура — Открытое Акционерное Общество, что уже предусматривает достаточно большое количество заемных средств. Данный фактор мы не учитывали в анализе, что позволило нам сделать не вполне корректный вывод. Действительно, ОАО “Архбум” следует изменить свою политику формирования источников, но положение на рынке, не столь критическое, как показал анализ.

Исследуя финансовую устойчивость данного предприятия мы не учитываем множества факторов, таких как политики властей в регионе, система налогообложения, применение льготирования, поддержка со стороны руководства региона и т.д.

Поэтому, учитывая то, что показатели финансовой устойчивости показывают, что финансовая устойчивость предприятия критическая и другие показатели финансовой деятельности ОАО “Архбум”, приходим к выводу, что предприятие действительно необеспеченно собственными средствами, однако организационная структура (Открытое Акционерное Общество) и общее положение на рынке, в качестве крупнейшего предприятия России, а также показатели доходности, позволяют предположить, что ОАО “Архбум” в достаточной степени платежеспособно и финансово устойчиво. Однако, дальнейшая политики управляющего звена ОАО “Архбум” все же должна быть направлена на увеличение доли собственных заемных средств и долгосрочных заемных средств.

Похожие работы

... наиболее масштабных неблагоприятных внешних факторов, дестабилизирующих финансовое положение предприятий в России, является на сегодняшний день инфляция. 1.2 Информационная база анализа финансовой устойчивости предприятия Одним из требований современных условий бизнеса является создание информационной базы, которая учитывала бы требования национального, а также международных стандартов ...

... мы должны выявить отрицательные моменты в финансовой деятельности предприятия и , исходя из полученных результатов предложить пути по их устранению. 3.2 Стабилизация экономической устойчивости предприятия Различные стороны финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых ...

... две группы показателей, называемые условно коэффициентами капитализации и коэффициентами обслуживания внешних источников финансирования. На основании всех рассмотренных методик, анализ финансовой устойчивости нашего предприятия будем проводить по методике представленной Л.В. Донцовой и Н.А. Никифоровой. Данная методика расчета проста в применении, авторы рассматривают наиболее значимые, по их ...

... общественным мнением побуждает клиента пользоваться услугами именно данного предприятия. Вторая группа внутренних факторов, путем воздействия на которые можно повысить финансовую устойчивость предприятия, представлена производственными факторами, куда входят: объем, ассортимент, структура, качество продукции; себестоимость, обеспеченность основными оборотными средствами и уровень их использования ...

0 комментариев