Основные показатели деятельности депо

Общий пробег 10206,9

УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Учет поступления основных средств

Учет амортизации (износа) основных средств

Инвентаризация и переоценка основных средств

Учет выбытия основных средств

АНАЛИЗ ДВИЖЕНИЯ, СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

Оценка движения основных средств

Анализ обеспеченности основными средствами

Влияние интенсивности и экстенсивности

Навигация

Оценка движения основных средств

Управление затратами предприятия (на примере ОАО "РЖД" локомотивного депо станции Вихоревка)

105517

знаков

11

таблиц

10

изображений

3.2 Оценка движения основных средств

Банки и другие инвесторы при изучении состава имущества предприятия обращают особое внимание на состояние основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа.

Важное значение при анализе эффективности использования основных средств имеют показатели движения: коэффициент поступления (К пост ), коэффициент обновления (Кобновл), коэффициент выбытия (Кв), и коэффициент ликвидации (Кликв), рассчитываемые по следующим формулам:

К пост = (S+ / S k) х 100, (3.1)

К обновл = (S нов / S k) х 100, (3.2)

К в = (S - / S н ) х 100, (3.3)

К ликв =(S ликв / S н ) х 100, (3.4)

где, S + – балансовая стоимость поступивших за отчетный период основных средств;

S- – балансовая стоимость выбывших за отчетный период основных средств;

S н – балансовая стоимость основных средств на начало отчетного периода;

S к – балансовая стоимость основных средств на конец отчетного периода;

S нов – балансовая стоимость новых объектов основных средств;

S ликв – балансовая стоимость ликвидированных объектов основных средств.

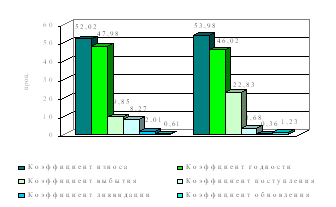

Результаты расчетов коэффициентов приведены в табл. 6.

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля оборудования нового поколения в общем его количестве и по каждой группе, а также доля автоматизированного оборудования. Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5,5 – 10, 10 – 20 и более 20 лет).

3.3 Оценка технического состояния основных фондов

В годовом балансе приводятся балансовая (Sб) и остаточная (Sо) стоимости основных средств на начало и конец года. По ним рассчитываются среднегодовые остатки (Sср):

S ср = ((Sн) + (Sk)) / 2, (3.5)

где, Sн – балансовая или остаточная стоимости на начало года;

Sk – балансовая или остаточные стоимости на конец года.

В данном случае для расчета среднегодовых остатков будет использована балансовая стоимость основных средств.

Состояние материально-технической базы – важнейший фактор эффективности производственной деятельности предприятия. В процессе производства эксплуатируемые основные средства снашиваются физически и устаревают морально.

С той или иной степенью точности можно установить уровень их физического и морального износа. Степень физического износа определяется в процессе начисления амортизации. Этот процесс может рассматриваться в нескольких аспектах как способ:

- определение текущей оценки неизношенной части основных средств;

- распределение на готовую продукцию единовременных затрат в основных средствах;

- накопление финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства

Поскольку и балансовая стоимость, и начисленный износ в целом по всем основным средствам приведены в приложении к бухгалтерскому балансу, то в рамках экспресс-анализа можно рассчитать коэффициент износа и коэффициент годности, характеризующие долю изношенной и неизношенной частей основных средств соответственно.

Ки = (И / Sб ) х 100, (3.6)

Кг = 100 – Ки, (3.7)

где, Ки – коэффициент износа;

Кг – коэффициент годности;

И– износ на начало и конец года;

Sб – балансовая стоимость основных средств на начало и конец года

По данным табл. 6 видно, что коэффициент износа на предприятии увеличивается по сравнению с 2008 годом на 1,96%, также увеличился коэффициент обновления на 0,62%, это говорит о том, что в 2009 году фонды обновлялись больше, но все же не достаточно. Высока степень изношенности основных средств – 53,98%. Коэффициент выбытия превышает коэффициент поступления в 6,2 раза, это говорит о том, что в 2009году имеет место большое выбытие основных фондов, а коэффициент поступления снизился на 4,59%. Ликвидации в 5,58 раза было меньше чем в 2009 году, коэффициент ликвидации составил лишь 0,36%.

Таблица 3.2 Характеристика основных средств

| Показатель | 2008 год | 2009 год | |||

| на начало года | на конец года | на начало года | на конец года | ||

| Балансовая стоимость, тыс. р. | 2082399 | 2026833 | 2914468 | 2335064 | |

| Износ, тыс. р. | 1010775 | 1074276 | 1496466 | 1260765 | |

| Среднегодовая балансовая стоимость, тыс. р. | 2064616 | 2624756 | |||

| Коэффициент износа, проц. | 49,0 | 52,02 | 51,35 | 53,98 | |

| Коэффициент годности, проц. | 51,0 | 47,98 | 48,65 | 46,02 | |

| Коэффициент поступления, проц. | 8,27 | 3,68 | |||

| Коэффициент обновления, проц. | 0,61 | 1,23 | |||

| Коэффициент выбытия, проц | 9,85 | 22,83 | |||

| Коэффициент ликвидации, проц | 2,01 | 0,36 | |||

Техническое состояние основных фондов на предприятии можно охарактеризовать как удовлетворительное. Это подтверждает коэффициент годности, который находится в пределах 50% .

Рис. 7. Динамика показателей технического состояния основных средств, %

При использовании рассчитанных коэффициентов в аналитической работе необходимо учитывать следующие их особенности:

1. Коэффициент износа не отражает фактического износа основных средств, равно как и коэффициент годности не дает такой текущей стоимости их оценки. Это происходит по ряду причин. В частности, на законсервированное оборудование и транспортные средства начисляется амортизация на полное восстановление, то есть физически эти средства не снашиваются, но общая оценка изношенности основных средств меняется.

Текущая стоимостная оценка технических средств зависит от ряда факторов, в частности от состояния конъюнктуры и спроса, поэтому может быть совершенно отлична от оценки, полученной при помощи коэффициента годности:

2. На величину оценки изношенности основных средств большое влияние оказывает принятая система начисления амортизации, что также подтверждает условность аналитических возможностей данных коэффициентов.

3. В существующей системе учета и отчетности коэффициенты износа и годности дают условную оценку состояния основных средств в общей их массе, что существенно ограничивает аналитические возможности этих показателей.

Возрастной состав оборудования определяет техническое состояние фондов. Устаревшее и малопроизводительное оборудование обременительно влияет на эффективность использования основных фондов. По данным приложения к бухгалтерскому балансу могут быть рассчитаны абсолютный и относительный коэффициент прироста, а также темп роста основных средств по балансовой стоимости. Расчет производится по следующим формулам:

S а = S к – Sн, (3.8)

S о = (S a / S н) х 100, (3.9)

Тр S =(S к / S н) х 100. (3.10)

где, S а – абсолютный коэффициент прироста;

Sk – балансовая или остаточная стоимости на конец года;

Sн – балансовая или остаточная стоимости на начало года;

S о – относительный коэффициент прироста;

Тр S – темп роста основных средств по балансовой стоимости.

Из таблицы 3.3 мы видим, что абсолютный прирост в 2009 составил –579424тыс.р, это говорит о том, что выбытие основных средств сильно превысило их поступление, отсюда – относительный прирост составил – 19,88%, а темп роста всего 80,12%.

Таблица 7 Темпы роста, прироста основных средств

| Показатели | 2008 год | 2009 год |

| Абсолютный прирост основных средств | -35566 | -579424 |

| Относительный прирост основных средств | -1,72 | -19,88 |

| Темп роста основных средств | 98,28 | 80,12 |

0 комментариев