Навигация

2. Управление запасами

2.1 Организация и управление запасами

Организация оборотных средств хозяйствующего субъекта включает определение потребности в оборотных средствах, их состава, структуры, источников формирования, а также регулирование и управление использованием оборотных средств1.

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер оборотных средств и тем самым обеспечить условия для успешного осуществления ими своих функций. Ошибочная практика отказа от нормирования оборотных средств является одной из причин кризисного состояния экономики, падения производства и нарушений платежно-расчетной дисциплины.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости.

На практике значительная часть организаций не выполняют этого принципа, что крайне отрицательно сказывается на их хозяйственной деятельности.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения дохода от продажи продукции оборотные средства являются источником финансирования текущих производственных затрат организации. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее продажи может быть достаточно длительным. Кроме того, поступление дохода от продажи продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных средств в определенном размере.

Для организации важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь завышение размера оборотных средств снижает возможности организации производить капитальные затраты по расширению производства. Замораживание средств в любом виде - в виде складских запасов готовой продукции или приостановленного производства, излишних сырья и материалов, обходится организаций очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

В организациях определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Определение потребности в оборотных средствах значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок. Если с поставщиками уже сложились определенные хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Исходя из производственного плана составляется полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, тары и упаковки.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, что определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительскимисвойствами.

Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов продажи выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта товаров накопление готовой продукции на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы. В противном случае выпущенная продукция осядет на складе и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния организации и привести к банкротству.

В нормально работающей организации наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало продажи. Поэтому при планировании внимание должно уделяться в основном производственным запасам, незавершенному производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб организации.

Для планирования оптимальной потребности в оборотных средствах используются три метода: аналитический, коэффициентный и метод прямого счета. Организация может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размер организации, объемы производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Аналитический и коэффициентный методы применимы на тех организациях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их средне-фактических остатков с учетом роста объема производства. Чтобы устранить недостатки прошлых периодов в организации оборотных средств, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных и излишних, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы организации в предстоящем году (например, изменение цен). Данный метод применяется в тех организациях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая пррдукция на складе) и не зависящие от него (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется, исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если в организации анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитывается изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития организации, транспортировке товарно-материальных ценностей, практике расчетов между организациями. Этот метод, являясь более трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб организаций. Но это позволяет наиболее точно рассчитать потребность организации в оборотных средствах.

Метод прямого счета используется при организации нового хозяйствующего субъекта и периодическом уточнении потребности в оборотных средствах действующих организаций. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана организации. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированнбсть снабжения лежат в основе расчета нормы запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, незавершенное производство, готовую продукцию на складе. Нормирование имеет важнее значение для эффективного использования оборотных средств.

Главная задача нормирования состоит в определении экономически обоснованной величины оборотных средств в минимальном размере, обеспечивающем бесперебойное финансирование плановых затрат на производство и продажу продукции, а также осуществление расчетов в установленные сроки.

Путем нормирования оборотных средств определяется сумма необходимых средств на формирование оборотных средств для вновь созданной организации, новых видов производств в действующих организациях, а также для намеченного расширения объема производства. Нормирование осуществляется в каждой организации, исходя из конкретных условий производства, снабжения сырьевыми ресурсами, условий сбыта готовой продукции и порядка расчетов с потребителями. При этом одновременно учитывается потребность организации в оборотных средствах для капитального ремонта, выполняемого хозспособом, подсобных и вспомогательных производств, жилищно-коммунального и других непромышленных хозяйств, не состоящих на самостоятельном балансе

Правильно рассчитанный норматив оборотных средств создает условия для целевого и экономного использования финансовых ресурсов, способствует уменьшению запасов в производстве и обращении, успешному осуществлению хозяйственной деятельности, повышению рентабельности и укреплению финансового состояния организации.

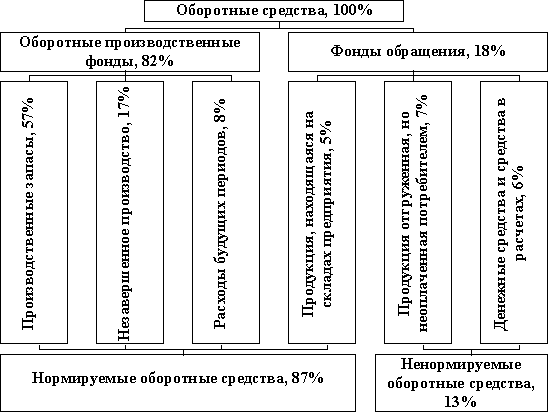

Норматив оборотных средств - это минимальная сумма денежных средств, постоянно необходимая организации для осуществления его производственной деятельности. Общий норматив оборотных средств или совокупная потребность в оборотных средствах организации определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств. К основным частным нормативам относятся нормативы по производственным запасам, незавершенному производству и полуфабрикатам собственного изготовления и готовой продукции1.

Норма оборотных запасов выражается в относительных величинах. Она рассчитывается по каждому элементу оборотных средств и характеризует величину запаса товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывности производственного процесса.

Разработка норм запаса является наиболее сложной частью работы определения потребности организации в оборотных средствах, поэтому нормы могут использоваться в течение ряда лет. Необходимость их пересмотра возникает при изменении условий производства, снабжения и сбыта, ассортимента выпускаемых изделий и т. п.

Однодневный расход материальных ресурсов организации определяется на календарный день делением сметы затрат на производство, в которой имеются данные о стоимости сырья, материалов, топлива и всех других затрат организации, связанных с выпуском продукции, на число календарных дней планового периода. При этом к смете затрат на производство добавляются расходы непроизводственных структурных подразделений. Однодневный расход рассчитывается на основе плановых показателей на год или на IV квартал года, а для организаций с сезонным характером производства за основу расчета однодневного расхода берется квартал с наименьшим объемом производства с тем, чтобы не завышать данный показатель.

Расчеты частных нормативов оборотных средств имеют свои особенности. Рассмотрим порядок нормирования оборотных средств в производственных запасах, незавершенном производстве и готовой продукции.

Нормирование оборотных средств в производственных запасах является основой расчета потребности организации в оборотных средствах.

Производственные запасы включают такие элементы, как сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы.

Нижеприведенная методика нормирования аналогична почти для всех элементов производственных запасов. Некоторые особенности имеет нормирование запасов запасных частей и тары.

Нормирование оборотных средств начинается с разработки минимально необходимых норм запаса по отдельным видам товарно-материальных ценностей, необходимых для осуществления производственной деятельности. Норма запаса в днях по отдельным видам сырья слагается из следующих элементов1:

-времени нахождения оплаченного сырья в пути (транспортный запас);

-времени, необходимого для выгрузки, приемки, складирования поступившего сырья и подготовки его к производству (подготовительный запас);

-времени нахождения сырья на складе в качестве складского запаса;

-времени нахождения сырья на складе в виде страхового запаса.

Транспортный запас необходим потому, что время движения платежных документов и грузов не совпадает. Его величина рассчитывается прямым и аналитическим методами. Метод прямого счета применяется при незначительной номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В случае, если поставщик находится на далеком расстоянии, платежные документы на сырье прибывают и оплачиваются организацией раньше, чем поступает груз. Поэтому размер транспортного запаса равен времени разрыва между оплатой счета и поступлением сырья в организацию.

При большом числе поставщиков и значительной номенклатуре потребляемых ресурсов норма транспортного запаса определяется аналитическим методом. Для этого из данных бухгалтерского учета за прошлый год берутся остатки товарно-материальных ценностей в пути на начало каждого квартала за минусом стоимости ресурсов, задержавшихся в пути сверх установленных сроков.

Если же материальные ресурсы поступают к потребителю раньше, чем производится оплата за них, транспортный запас не определяется.

Текущий складской запас определяется в зависимости от частоты поставок: чем чаще прибывают сырье и основные материалы на склад организации, тем меньше должен быть текущий складской запас. Интервалы между поставками устанавливаются на основе договора или исходя из фактических данных за истекшие один-два года. При этом разовые нетипичные поставки сырья и материалов при расчете длительности интервалов не учитываются. Следует иметь в виду, что у организации запасы одних видов сырья и материалов могут быть максимальными в день получения очередной партии, а запасы других видов сырья и материалов снизятся до минимальных размеров. В связи с этим текущий складской запас сырья и материалов в днях рекомендуется принимать в размере 50%-ной продолжительности интервала между двумя смежными поставками. В организациях, где потребляется ограниченное число видов сырья и основных материалов и поступают они от одного или двух поставщиков, текущий складской запас может устанавливаться в размере 100%-ной продолжительности интервала между смежными поставками1.

Норма оборотных средств по вспомогательным материалам определяется по видам этих материалов. Вспомогательные материалы можно разделить на две группы: материалы, потребляемые организацией в больших количествах или на значительную сумму, и все остальные материалы.

Норма оборотных средств определяется по всем видам топлива, используемого как для технологических целей, так и для хозяйственных нужд организации. Норма оборотных средств по таре и тарным материалам определяется разными методами в зависимости от назначена тары и способа ее заготовки или изготовления. В организациях, использующих для упаковки готовой продукции покупную тару, норма оборотных средств рассчитывается так же, как по сырью и материалам. Норматив оборотных средств по малоценным и быстроизнашивающимся предметам и инвентарю рассчитывается раздельно по видам: малоценные и быстроизнашивающие инструменты и приспособления; малоценный инвентарь; спецодежда и обувь; специальный инструмент и инвентарь.

Нормирование незавершенного производства обусловлено необходимостью обеспечить ритмичный процесс производства и равномерное поступление готовой продукции на склад.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

0 комментариев