Навигация

Оптимизация управления запасами материалов

54200

знаков

1

таблица

1

изображение

2.2 Оптимизация управления запасами материалов

Улучшение использования оборотных средств с развитием предпринимательства приобретает все большее значение. Высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций.

Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. В этих условиях предприятие своевременно и полностью выполняет расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства, тем более рационально они используются.

О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, начиная с первой и кончая третьей фазой. Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести с одной и той же суммой оборотных средств. В разных хозяйствующих субъектах оборачиваемость оборотных средств различна, так как зависит от специфики производства и условий сбыта продукции, от особенностей в структуре оборотных средств, платежеспособности предприятия и других факторов.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год (полугодие, квартал), а также величины оборотных средств, приходящихся на единицу реализованной продукции.

Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически. Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средствам, фактическая - по всем оборотным средствам, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал).

Коэффициент загрузки оборотных средств — это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции. Оборачиваемость может быть определена как общая и как частная.

Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости как бы нивелируется процесс улучшения или замедления оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на одной стадии может быть сведено до минимума замедлением оборачиваемости на другой стадии, и наоборот.

Рассмотренные выше взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств. Для выявления конкретных причин изменения общей оборачиваемости исчисляется показатель частной оборачиваемости оборотных средств.

Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Такой детальный анализ использования оборотных средств приобретает особенно важное значение с развитием рыночных отношений и свободы предпринимательства. В этих условиях оптимальное соотношение оборотных средств на всех стадиях производства и реализации будет способствовать уменьшению затрат и улучшению финансового состояния фирмы.

Для определения влияния структурных изменений сопоставляются остатки отдельных элементов оборотных средств с объемом товарной продукции, который принимался при исчислении общей оборачиваемости оборотных средств. При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, т.е. общей оборачиваемости.

Оборачиваемость оборотных средств по отдельным видам, исчисляемая при расчете нормативов собственных оборотных средств, а также для конкретизации изменения общей оборачиваемости или других целей, определяется по тем же формулам, исходя из остатков этих видов товарно-материальных ценностей и оборота по расходу их за соответствующий период. Так, оборот для определенных видов производственных запасов принимается за объем товарной продукции, а расход данного вида оборотных средств в процессе производства за соответствующий период.

В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается. Высвобождение может быть абсолютным и относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Ранее, при централизованной системе управления высвободившиеся из оборота средства передавались вышестоящей организации. С проведением приватизации и акционирования абсолютно высвободившиеся оборотные средства могут быть направлены самим предприятием на дальнейшее расширение производства, освоение новых видов изделий, улучшение системы снабжения и сбыта и другие меры по совершенствованию предпринимательской деятельности.

Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства. Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

Заключение

Таким образом, оборотный капитал предприятия представляет собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов.

В каждой конкретной организации величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т. п. В различных отраслях удельный вес оборотных фондов в составе производственных фондов организации неодинаков.

Оборотные средства организации, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную.

Производственная функция заключается в денежном обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных средств проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране.

При определении сущности оборотных средств организаций необходимо исходить из того, что в создаваемые запасы производственных фондов и фондов обращения авансируется их стоимость. Поэтому при планировании и учете на балансах материальных оборотных средств только лишь в сумме авансированных в них денежных средств заведомо уменьшается размер национального богатства нашей страны на сумму разницы между стоимостью готовой продукции и товаров отгруженных и их себестоимостью. Известно, что материальные оборотные средства составляют значительную часть национального богатства страны. Кроме того, на сумму этой разницы уменьшается размер потерь о бесхозяйственности, допускаемых отдельными организациями в связи с порчей готовой продукции, недостачами и хищениями.

Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для обеспечения непрерывного процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормального денежного обращения, реального накопления национального богатства страны.

Все это обусловлено особым экономическим содержанием данной финансовой категории, двойственным ее содержанием, соединившим в себе авансированные денежные средства и стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов, готовой продукции и других видояшатериалшых ценностей. Поэтому наличие оборотных средств характеризует, с одной стороны, размер денежных средств, а с другой

стороны; запасы товарно-материальных ценностей как часть национального богатства.

Оборотные средства являются важной составной частью капитала предприятия и обеспечивают бесперебойное функционирование производственного процесса. Они постоянно находятся в движении, последовательно проходя стадии кругооборота и меняя свою форму.

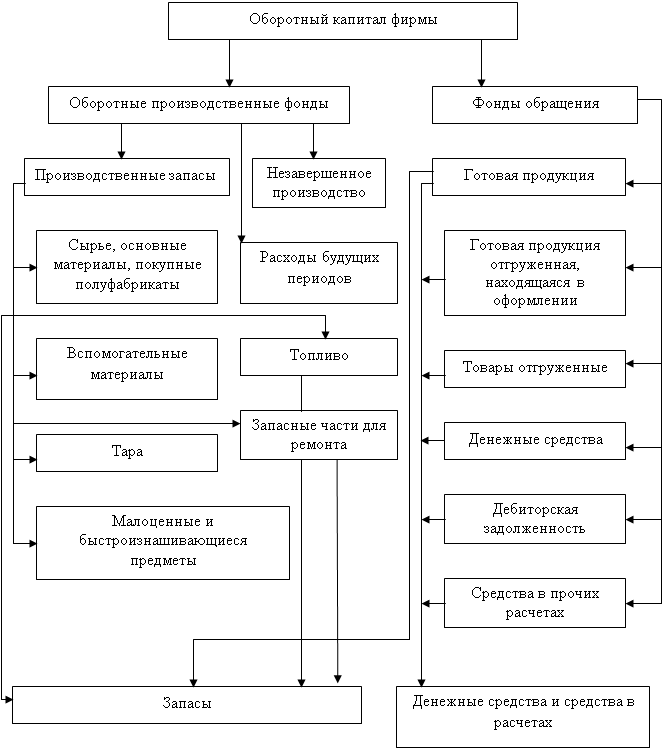

Оборотные средства классифицируются по ряду признаков: по сфере оборота, по элементам, по принадлежности, по охвату нормированием, по источникам формирования.

Основой рационального использования оборотных средств принято считать их нормирование — определение минимально необходимой, но достаточной для бесперебойного процесса производства величины.

Критерием эффективности использования оборотных средств является их оборачиваемость. Чем быстрее оборотные средства проходят все стадии кругооборота и возвращаются к предприятию в виде выручки от реализации, тем эффективнее они используются.

Управление использованием оборотных средств предполагает постоянный поиск факторов и резервов ускорения их оборачиваемости.

Список литературы

1. Гражданский кодекс РФ. Часть первая. Принят Государственной Думой 21 октября 1994 г. Часть вторая. Принят Государственной Думой 22 декабря 1995 г.

2. Дугельный А.П. Стратегический менеджмент на промышленном предприятии // Эко.-2001. - №12. -С.43-57.

3. Балабанов И.Т. Основы финансового менеджмента. Учебное пособие. – М.: Финансы и статистика, 2003.

4. Богачев С.П. Управление оборотным капиталом предприятия //Вестник Московского университета. – 2000. - №6. – С.18-30. – (Серия 6: Экономика).

5. Бородин А. Экономические механизмы устойчивого развития // Экономист. – 2005. - № 2.

6. Ковалев В.В. Анализ средств предприятия и их использования //

Бухгалтерский учет. - 2000. - №10 - С. 10-15.

7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2000.

8. Кодацкий В.А. Затраты и прибыль // Экономист. - 2004. - №7 - С. 77-83.

9. Носова С.С. Экономическая теория: Учеб. для студ. высш. учеб. заведений. – М.: Иизд. центр ВЛАДОС, 2003.

10. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2005.

11. Слепов В.А. Финансовая политика компании // Финансы. – 2003. - № 9. – С.56-59.

12. Справочник директора предприятия / Под ред. М.Г. Лапусты. – М.: ИНФРА-М, 2004.

13. Справочник финансиста предприятия / под ред.Н.П.Баранникова. – 2-е изд. – М.: ИНФРА-М, 2005. – 559 с.

14. Управление организацией: Учебник / под ред. А.Г. Поршнева. – М.: ИНФРА-М, 2005.

15. Финансы: Учебное пособие / под ред. А.М. Ковалевой. – 3-е изд. доп. и перераб. – М.: Финансы и статистика, 2002.

16. Шинкоренко П. Реформирование предприятия – путь к реформированию экономики. Экономист. – 2005. - №4.

17. Экономика фирмы: Словарь-справочник / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2004.

Приложение 1

| |||

| |||

1 Управление организацией: Учебник / под ред. А.Г. Поршнева. – М.: ИНФРА-М, 2005.

1 Бородин А. Экономические механизмы устойчивого развития // Экономист. – 2005. - № 2.- С. 17.

1 Кодацкий В.А. Затраты и прибыль // Экономист. - 2004. - №7 - С. 77-83.

1 Богачев С.П. Управление оборотным капиталом предприятия //Вестник Московского университета. – 2000. - №6. – С.18-30. – (Серия 6: Экономика).

1 Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2000.

1 Носова С.С. Экономическая теория: Учеб. для студ. высш. учеб. заведений. – М.: Иизд. центр ВЛАДОС, 2003.

1 Экономика фирмы: Словарь-справочник / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2004.

Похожие работы

... его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств сельскохозяйственного предприятия ООО «Россия». 2 Анализ управления оборотным капиталом на сельскохозяйственном предприятии ООО«Россия» 2.1 Организационно-экономическая характеристика предприятия Колхоз «Россия» (с 2007 года ООО ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

0 комментариев