Навигация

Понятие, значение и задачи финансового состояния предприятия

39682

знака

3

таблицы

0

изображений

1 Понятие, значение и задачи финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные и заемные средства. Следует знать и такие понятия рыночной экономики как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа.

Поэтому финансовый анализ является существенным элементом финансового менеджмента и аудита, практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу. Активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д. Вместе с тем следует отметить, что наличие большого числа интересных и оригинальных изданий по различным аспектам финансового анализа не снижает потребности и спроса на специальную методическую литературу, в которой последовательно, шаг за шагом воспроизводилась бы комплексная логически целостная процедура финансового анализа.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния предприятия показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Но главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

1.1 Факторы, влияющие на финансовое состояние предприятия

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств т.е. пассивов). Эти сведения представлены в балансе предприятия (приложение А).

Основными факторами определения финансового состояния являются:

1)Выполнение финансового плана и пополнение оборотного капитала за счет прибыли;

2)Скорость оборачиваемости оборотных средств (активов).

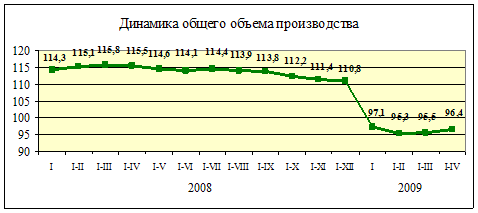

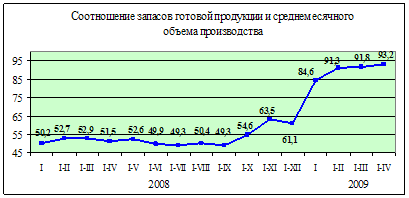

Главным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевается способность вовремя удовлетворят платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда, вносить платежи в бюджет. Поскольку выплата финансового плана зависит от результатов производной и хозяйственной деятельности в целиком, то и финансовое положение соответственно определяется всей совокупностью хозяйственных факторов. Поэтому для анализа привлекается "Отчет о прибылях и убытках". Оборачиваемость капитала тесно связана с его отдачей и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более глубже изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Скорость оборачиваемости капитала характеризуется коэффициентом оборачиваемости (Коб) - отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Похожие работы

... среды 165 254 350 1,2 1,2 1,3 0,1 0,1 Прочие расходы 80 89 150 0,6 0,4 0,6 -0,1 0,1 Всего 14 200 20 603 26 230 100 100 100 3 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 3.1 Совершенствование управлением затратами с применением системы учета «директ-костинг» Цель управления отдельными затратами и в целом себестоимостью ...

Общая характеристика ПО "БелАЗ", анализ организационной структуры управления и выпускаемой продукции

... и кадров с привлечением сторонних организаций ежегодно обучает работников завода требуемым профессиям. Структура управления производственным предприятием разбита на отдельные группы (см. прил.2). Все структурные подразделения эффективно взаимодействуют между собой. Характеристика выпускаемой продукции и ее рынков сбыта В экономике любого государства особую роль играет эффективное освоение ...

... мирового опыта и организации международного сотрудничества по проблемам негативных последствий катастрофы; - совершенствованию экономического механизма социально-экономической реабилитации пострадавших территорий области. 2. Учитывая правовой режим территорий Могилевской области, подвергшихся радиоактивному загрязнению, одновременно в масштабе областного региона проводится комплекс мероприятий, ...

... специализации и кооперирования производства; рост материальных потребностей населения; общественно-исторические условия, в которых идет развитие промышленности и природные ресурсы страны. Важнейшими направлениями совершенствования отраслевой структуры промышленности Республики Беларусь представляются следующие: 1. Социальная переориентация промышленности за счет опережающего развития отраслей и ...

0 комментариев