Содержание и значение финансового контроля

Характеристика видов, форм и методов финансового контроля

Организационно-правовые основы финансового контроля

Методы осуществления финансового контроля на предприятии

Ревизия как основной метод финансового контроля на предприятии

Пути совершенствования финансового контроля

Навигация

Содержание и значение финансового контроля

Финансовый контроль на предприятии

159559

знаков

2

таблицы

0

изображений

1.1 Содержание и значение финансового контроля

Контроль, являясь одной из важнейших функций процесса управления, осуществляемого на любом уровне, представляет систему наблюдений и проверки соответствия процесса функционирования управляемого объекта принятым управленческим решениям, а также выявление результатов управленческих воздействий на управляемый объект.

Контроль осуществляется в различных сферах деятельности общества. В связи с этим выделяют виды, контроля: экономический, статистический, финансовый, экологический, технический, административный и др.

Как форма реализации контрольной функции финансов, финансовый контроль необходим в любом обществе, основанном на товарно-денежных отношениях. В странах с рыночной экономикой роль финансового контроля особенно велика, так как важнейшим направлением деятельности субъектов хозяйствования при обязательном соблюдении установленных норм права становится повышение ее эффективности. Финансовый контроль имеет важнейшее значение для управления финансами на любом уровне, обеспечивая надежное функционирование всей финансовой системы, реализацию осуществляемой государством финансовой политики, содействует обеспечению финансовой безопасности.

Финансовый контроль - это совокупность действий и операций, осуществляемых специально уполномоченными органами, с целью контроля за соблюдением субъектами хозяйствования и органами государственной власти и местного самоуправления норм права в процессе образования, распределения и использования финансовых ресурсов для своевременного получения полной и достоверной информации о ходе реализации принятых управленческих финансовых решений. [9]

Содержание финансового контроля раскрывается через его цель и задачи; элементы, совокупность которых образует систему контроля; принципы организации.

Цель финансового контроля заключается в своевременном получении всей информации о ходе процесса управления финансами на микро- и макроуровне, выявленных нарушениях для принятия адекватных управленческих решений. Цель финансового контроля реализуется в выполняемых им задачах.

Основными задачами финансового контроля являются: [9]

обеспечение финансовой безопасности государства и финансовой устойчивости субъектов хозяйствования;

выполнение субъектами хозяйствования своих финансовых обязательств, в том числе перед органами государственной власти и органами местного самоуправления;

рост финансовых ресурсов во всех сферах и звеньях финансовой системы, обеспечение их рационального, эффективного и законного использования;

соблюдение финансовых интересов всех субъектов хозяйствования, усиление их ответственности за результаты своей деятельности;

•повышение эффективности финансовой политики государства.

В системе финансового контроля выделяют как основные, так и вспомогательные элементы, образующие инфраструктуру финансового контроля. В качестве основных элементов финансового контроля можно выделить: объект и субъект; информационное, правовое и методическое обеспечение; механизм; принципы; меры ответственности всех участников процесса контроля. Инфраструктура финансового контроля включает в себя: финансовое, техническое, кадровое обеспечение контроля и т.п. Совокупность взаимосвязанных элементов, взаимодействующих друг с другом и образующих целостное единство в процессе достижения целей контроля, представляет собой систему финансового контроля.

В качестве объекта финансового контроля выступают: процессы образования, распределения и использования финансовых ресурсов субъектами хозяйствования и органами государственной власти и местного самоуправления, характеризующиеся системой различных стоимостных показателей (например, выручка от реализации, себестоимость, налоги и др.).

Наиболее важным элементом в системе финансового контроля являются субъекты контроля, так как они в соответствии с действующим законодательством непосредственно осуществляют контроль и несут ответственность за свои действия.

Субъектами финансового контроля являются специально уполномоченные органы (государственные контрольные органы; структурные подразделения, созданные в субъектах хозяйствования и органах государственной власти и местного самоуправления; негосударственные специализированные организации), а также квалифицированные специалисты, осуществляющие свою контрольную деятельность в соответствии с нормами права. Субъекты контроля для реализации поставленных задач выполняют конкретные действия или функции, реализация которых осуществляется на основании их полномочий, определяющих компетенцию органа, осуществляющего контроль.

Процесс целенаправленной деятельности субъектов контроля, или процесс финансового контроля, осуществляется с использованием определенных методов. Под методами финансового контроля понимают конкретные способы осуществления контрольных действий и операций. Внешнее выражение контрольных действий и операций реализуется в определенной форме контроля. Установленный порядок осуществления контрольных действий и операций составляют процедуры контроля. Определенная последовательность процедур финансового контроля в совокупности с используемыми методами составляет механизм финансового контроля.

Как правило, процесс финансового контроля включает следующие основные этапы: [11]

планирование, которое предполагает определение объекта, целей, задач и форм контроля и формирование набора количественных и качественных показателей, по которым будет производиться оценка реализации финансовых решений;

проведение контроля, целью которого является сбор оперативных данных, характеризующих состояние объекта контроля, и их предварительная оценка;

систематизация результатов контроля (обобщение и упорядочение полученной информации по определенным критериям) и составление отчетности;

•реализация результатов, которая предполагает доведение принятых по результатам контроля решений до всех заинтересованных лиц, выработку и проведение мероприятий по устранению выявленных нарушений и недостатков. Финансовый контроль организуется и проводится на основе определенных принципов. Принципы финансового контроля, которые легли в основу организации прежде всего государственного финансового контроля в Российской Федерации, были приняты IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 г. в городе Лиме (Франция) и нашли свое отражение в Лимской декларации руководящих принципов контроля.

Основными принципами финансового контроля являются следующие: законности, независимости, объективности, гласности, ответственности, разграничения функций и полномочий, системности.

Принцип законности предусматривает наличие правовой базы, обеспечивающей проведение контроля в соответствии с его целями и задачами. Независимость органов финансового контроля (организационная, функциональная, финансовая) гарантируется действующим законодательством. Под объективностью понимают отсутствие предвзятости и невмешательство в оперативную деятельность субъекта хозяйствования (контроля), обоснованность выводов по результатам контрольных мероприятий. Принцип гласности предполагает общедоступность результатов финансового контроля при соблюдении установленных норм и правил, касающихся государственной и коммерческой тайны. Принцип ответственности предполагает добросовестное отношение сотрудников органов финансового контроля к своим должностным обязанностям. Реализация принципа разграничения функций и полномочий заключается в отсутствии дублирования в деятельности органов финансового контроля. Принцип системности означает единство правовой базы, установление периодичности в проведении тех или иных финансовых контрольных мероприятий.

Информационное обеспечение финансового контроля представляет собой всю информацию, используемую при осуществлении процесса контроля, характеризующую объект контроля, его специфику (связанную, например, с отраслевыми особенностями), а также используемые при осуществлении контроля информационные технологии. К такой информации относят: планово-экономическую, отчетную, статистическую информацию, информацию о состоянии документооборота, данные бухгалтерского, а также управленческого и финансового учета и др. Большое значение для осуществления финансового контроля приобретает «качество информации», т. е. ее достоверность, своевременность, полнота и необходимость. Основным источником информации для осуществления финансового контроля являются данные бухгалтерского учета, главная задача которого — предоставление информации внешним и внутренним пользователям бухгалтерской отчетности.

Правовое и методическое обеспечение финансового контроля включает: [18]

финансово-правовые акты, в которые входят: законы, подзаконные нормативные правовые акты органов общей и специальной компетенции, принимаемые во исполнение законов;

стандарты, представляющие собой утверждаемые компетентным органом нормативно-технические документы, устанавливающие комплекс норм, правил по отношению к предмету стандартизации1 (например, правила (стандарты) аудиторской деятельности);

кодексы профессиональной этики;

методические документы, которые содержат конкретные вопросы организации финансового контроля, разъясняют способы и приемы практического осуществления тех или иных процедур контроля (например, инструкция о порядке осуществления проверок или по работе с документами и т.п.).

Осуществление финансового контроля предполагает наличие ответственности субъектов хозяйствования, органов государственной власти и местного самоуправления, а также органов, осуществляющих финансовый контроль, и их должностных лиц. При нарушении установленных норм права возникают следующие виды ответственности: административная, гражданско-правовая, уголовная, дисциплинарная. Кроме того, должностные лица органов государственной власти и органов местного самоуправления несут ответственность, предусмотренную законодательством о государственной и муниципальной службе. Неисполнение или ненадлежащее исполнение участниками процесса контроля своих прав и обязанностей влечет применение определенных мер принуждения, основными из которых являются: предупреждение; наложение штрафа, начисление пени; запрещение или ограничение деятельности; запрещение на осуществление тех или иных операций (например, блокировка расходов, приостановление операций по счетам в кредитных организациях); изъятие материальных и денежных средств (например, бюджетных средств); компенсации; конфискации. Применяемые меры принуждения, выраженные в денежной форме, называют финансовыми санкциями, под которыми понимают финансовые меры со стороны государственных и иных органов. Основной целью применения финансовых санкций является сокращение нарушений субъектами финансовых отношений установленных норм права и предупреждение таких нарушений.

Меры принудительного воздействия, или санкции, применяются органами государственной власти и их должностными лицами в соответствии с их полномочиями при наличии определенных оснований. Основанием для применения мер принуждения являются: неисполнение закона (решения) о бюджете; нецелевое использование бюджетных средств, несвоевременное и неполное перечисление бюджетных средств их получателям; непредоставление бухгалтерской (финансовой), налоговой отчетности; уклонение от уплаты налогов и др. Эти нарушения отражаются в итоговом документе (например, акте ревизии или проверки), на основе которого применяются меры принуждения.

Исследование и сопоставление возможности реализации элементов метода бухгалтерского учета при предварительном, текущем и последующем контроле позволяет отметить следующее: [12]

предварительный контроль в современной системе бухгалтерского учета в полной мере не реализуется, поскольку большая часть документов оформляется и поступает для санкционирования и отражения в учетных регистрах бухгалтерского учета уже после фактического свершения хозяйственной операции;

наиболее популярным методом бухгалтерского учета, посредством которого реализуется текущий контроль, на современном этапе является инвентаризация. Многие считают данный метод одним из наиболее эффективных. Однако, как показывает практика аудиторских проверок, проведение инвентаризации часто носит формальный характер без фактической сверки материальных ценностей с данными бухгалтерского учета. Использование других методов учета с целью реализации текущего контроля, на наш взгляд, малоэффективно;

последующий контроль, как известно, является самой управляемой из всех форм контроля и реализуется после обобщения данных в бухгалтерской отчетности, что носит объективно «запаздывающий» характер.

Исследование позволяет сформировать вывод о неспособности в настоящее время контрольной функции бухгалтерского учета эффективно развиваться, что влечет необходимость поиска более адекватных современным условиям путей ее реализации с целью обеспечения действенного контроля на всех этапах хозяйственного процесса.

Развитие контрольной функции возможно посредством внедрения процессного подхода в систему бухгалтерского учета, которая, в свою очередь, может рассматриваться как один из сложных бизнес-процессов с наличием множества подпроцессов более низкого уровня.

Использование процессного подхода позволит, во-первых, выделить наиболее значимые процессы формирования учетной информации, от достоверности которых зависит результат хозяйственного процесса в целом; во-вторых, определить узкие места не только в системе учета, но и в ряде осуществляемых хозяйственных процессов, где недостаточный уровень нормативного регулирования и дальнейший исход события во многом зависит от правильно принятого решения; в-третьих, обозначить перечень контрольных действий на всех этапах осуществления хозяйственного процесса, что в свою очередь позволит существенно повысить качество учетной информации.

Наиболее важными бизнес-процессами с точки зрения бухгалтерского учета являются: снабжение, учет движения товаров, учет операций с основными средствами, учет заработной платы, учет оплаты труда, налоговый учет. Каждый процесс необходимо представить в виде последовательности задач или действий, которые должен выполнять каждый сотрудник, поскольку «для разных работников и для разных целей одну и ту же информацию надо организовывать по-разному» . Кроме этого, для каждого процесса могут быть выделены критические области, где вероятность ошибок особенно высока. Данные области именуются контрольными точками, так как в целях предотвращения вероятности возникновения ошибок и искажений для каждой из них определяется соответствующее контрольное действие. [26]

Следует отметить, что процессный подход основан на выделении и анализе бизнес-процессов. Наиболее рациональным в данном случае является использование методики SWOT-анализа по отношению к системе бухгалтерского учета. SWOT-анализ предполагает выявление сильных и слабых сторон процесса, возможностей его улучшения и угроз ухудшения. Применение SWOT-анализа позволяет, во-первых, сконцентрировать контроль на наиболее потенциально опасных для организации угрозах и слабых сторонах; во-вторых, переориентировать контроль из тотального в целенаправленный, что позволит не только сократить расходы на его осуществление, но и повысить эффективность; в-третьих, нацелить на использование возможностей и развивать сильные стороны системы бухгалтерского учета, а также сводить к минимуму слабые стороны и уходить от внешних угроз. Особенную актуальность это приобретает в связи с тем, что в бизнес-процессе участвует не одно подразделение, а несколько, и бухгалтерский учет является частью большинства бизнес-процессов, происходящих в организации.

Наглядно продемонстрировать все преимущества процессного подхода и SWOT-анализа позволяет составление так называемой карты маршрута, которая дает возможность визуально представить весь процесс в виде блок-схемы. Каждая точка карты маршрута описывает отдельную операцию (единицу работы), соответствующую определенному этапу (шагу) в жизненном цикле бизнес-процесса. Точка действия содержит информацию о том, кто и что должен сделать на данном этапе. В ней можно описать проверку необходимых условий выполнения задачи, интерактивный диалог с пользователем при переходе далее по маршруту и указать, например, какие документы необходимы при выполнении задач, связанных с этой точкой маршрута бизнес-процесса. Данные о выполнении задач и ходе бизнес-процессов могут служить источником информации для оптимизации деятельности организации, выявления узких мест и скрытых ресурсов и являться средством поддержки процессного управления.

Таким образом, описывая последовательность выполнения каждого процесса с обозначением контрольных точек, используя результаты SWOT-анализа, можно добиться действенной реализации контрольной функции. Процессный подход и SWOT-анализ, в свою очередь, будут являться инструментами оценки эффективности контрольных действий, реализуемых в системе бухгалтерского учета. Развитие контрольной функции позволит обеспечить наиболее высокую эффективность реализации контрольных действий в системе бухгалтерского учета и, как следствие, системы контроля в целом.

Похожие работы

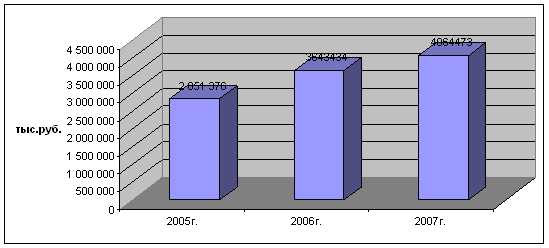

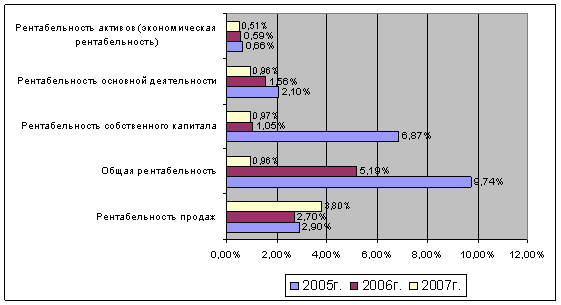

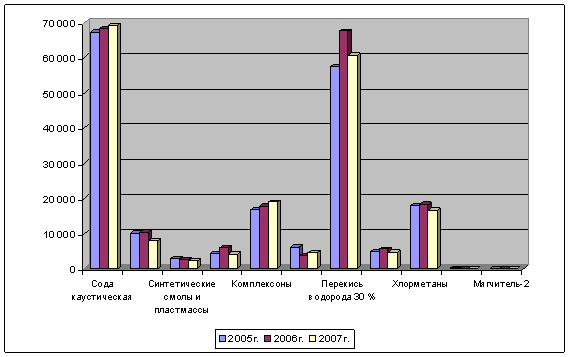

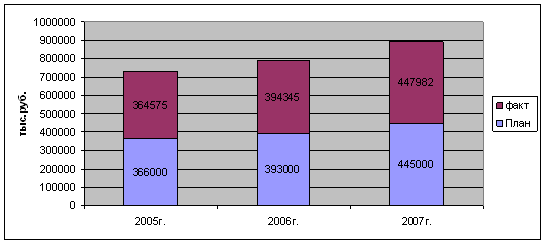

... и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. 2. Оценка финансового контроля на предприятии на примере ОАО «Химпром» 2.1 Общая экономическая характеристика ОАО «Химпром» Полное официальное наименование Общества на русском языке: открытое акционерное общество «Химпром», на ...

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

... стратегию организации на перспективу. Цель данной работы, которая заключалась в исследование цены в системе финансового планирования и финансового контроля на примере ЗАО "Агрофирма Павловская нива", а также разработка рекомендаций по совершенствованию финансового планирования и финансового контроля с позиции ценообразования достигнута. В целом по разделу 1 можно сделать следующий вывод, что ...

... в административной подчиненности от контролирующего министерства или ведомства. Последние несут ответственность за состояние экономики и финансов, организацию учета и отчетности подотчетных им предприятий и организаций. С этой целью осуществляются систематический финансовый контроль и периодические документальные ревизии специально созданными в министерствах и ведомствах контрольно-ревизионными ...

0 комментариев