Содержание и значение финансового контроля

Характеристика видов, форм и методов финансового контроля

Организационно-правовые основы финансового контроля

Методы осуществления финансового контроля на предприятии

Ревизия как основной метод финансового контроля на предприятии

Пути совершенствования финансового контроля

Навигация

Методы осуществления финансового контроля на предприятии

Финансовый контроль на предприятии

159559

знаков

2

таблицы

0

изображений

2. Методы осуществления финансового контроля на предприятии

2.1 Понятие и система методов финансового контроля на предприятии

При проведении контроля важно использовать правильные методы контроля - совокупность обоснованных и апробированных способов проверки, оценки и анализа состояния конкретных элементов объекта контроля. Это, например, метод контроля налоговых поступлений, метод контроля доходов от эксплуатации или реализации государственной собственности и др. Поскольку задачи финансового контроля отличаются разнообразием и многоплановостью, необходимо применять различные методы и методики их решения, основанные на практическом опыте, на знании бухгалтерского учета, финансов, анализа хозяйственной деятельности. Это позволяет рассматривать финансовый контроль как межотраслевую многофункциональную дисциплину.

Совокупности принципов, методов и процесса контроля объединяются в понятии «механизм контроля». [30]

Элементы контроля, взаимодействующие как единое целое в процессе достижения его целей, образуют систему контроля. В процессе функционирования системы контроля необходимо регулярно исследовать ее эффективность, выявлять недостатки и своевременно устранять отклонения от заданных режимов работы, определять соответствие системы контроля потребностям управления.

Организация системы контроля - это создание системы контроля в соответствии с заданными требованиями.

Важным условием реализации финансового контроля выступают финансовая информация бухгалтерской, статистической и оперативной отчетности, а также обобщенные финансовые показатели, комплексно отражающие различные стороны хозяйственной деятельности.

Степень и глубина финансового контроля во многом определяются состоянием финансовой дисциплины - обязательного для всех организаций и должностных лиц порядка ведения финансового учета и отчетности, соблюдения установленных норм и правил.

Результатом финансового контроля являются документальные материалы (акты, отчеты, справки, заключения), которые отражают достоверность информации о финансово-хозяйственном состоянии объекта контроля, вскрытые в процессе контроля отклонения от принятых стандартов, нарушения установленных норм и правил. В тех случаях, когда проверяется эффективность хозяйствования, в документах отмечаются выявленные факты неэффективного или неэкономного хозяйствования и даются рекомендации по устранению обнаруженных недостатков. Субъектами управления, принимающими решения по результатам контроля, являются, как правило, руководители проверяемого объекта или вышестоящей организации, органы исполнительной, представительной или судебной власти, а иногда и сами контрольные органы.

Принятие решения по результатам контроля осуществляется субъектами управления и имеет целью устранение недостатков, выявленных в процессе контроля. Именно устранение выявленных нарушений и недостатков, а также проведение мероприятий по предотвращению или сокращению нарушений или недостатков в будущем являются конечной целью контроля, основными факторами, определяющими его эффективность. Поэтому часто контрольные органы осуществляют надзор за устранением выявленных ими нарушений и недостатков.

Для демократического общества с рыночной организацией экономики естественна потребность контроля финансово-экономической деятельности субъектов хозяйствования и управления. У различных общественных групп эти потребности различны и по объему и по содержанию. Они возникают у государства, стремящегося проводить эффективную финансовую политику, обеспечивающую выполнение его функций и программ; у общества, желающего знать, насколько рационально и эффективно государство распоряжается вверенными ему средствами; у многочисленных групп собственников, инвесторов и акционеров, следящих за тем, насколько велики и стабильны доходы от вложенных ими средств, а также у самих управляющих, стремящихся успешнее распоряжаться вверенными им средствами.

Как правило, интересы, потребности и возможности заказчиков финансового контроля и потребителей его информации (что часто не одно и то же) во многом не совпадают. В условиях рыночной экономики государство имеет право лишь проверять, насколько полно хозяйствующие субъекты, юридические и физические лица выполняют свои предусмотренные законом обязательства, прежде всего в налоговой сфере. Оно не имеет права (да и возможности) контролировать и вмешиваться в финансово-хозяйственную деятельность частных предприятий. Поэтому в отношении частных предприятий государство проводит самостоятельно и за свои средства лишь контроль за правильностью исчисления и уплаты налогов, а контроль их финансово-хозяйственной деятельности организуют за свои средства владельцы или собственники этих предприятий.

Практически во всех случаях, когда государство привлекает к удовлетворению общественных нужд коммерческие структуры и передает им финансовые средства или государственное имущество для такой деятельности либо использует банки и другие финансово-кредитные учреждения для обслуживания государственных средств, оно посредством финансового контроля следит за целевым, рациональным и эффективным использованием переданных средств, следит за тем, чтобы эти средства были использованы по назначению и общество, доверившее государству управление этими средствами, не понесло ущерба.

Таким образом, в условиях демократического общества, экономика которого базируется на равноправии различных форм собственности и рыночных методах хозяйствования, организация финансового контроля не является привилегией государства, хотя его потребности в проведении финансового контроля остаются значительными.

Необходимость проведения финансового контроля при рыночной экономике определяется прежде всего потребностями рационального и эффективного хозяйствования на любом уровне управления. При этом управляющие хозяйствующих субъектов, которым владельцы или собственники доверили управление, сами определяют, насколько выгодно им проведение финансового контроля, в какой форме и в каком объеме его необходимо проводить, чтобы лица, доверившие им управление (или возможные инвесторы), остались довольны их деятельностью. Аналогичная ситуация характерна и для государственного сектора, где руководители, которым общество доверило распоряжаться государственной собственностью, также организуют финансовый контроль прежде всего с целью повышения эффективности своей деятельности, а также чтобы показать, что они распоряжаются вверенным государственным имуществом и финансовыми средствами с максимальной пользой для общества. Для повышения эффективности управления руководители хозяйствующих субъектов и других структур (в том числе и государственных) могут посчитать целесообразным создание в своем подчинении специализированных подразделений для проведения финансового контроля на управляемых ими объектах. Это так называемый внутренний финансовый контроль - независимая от внешнего влияния деятельность хозяйствующего субъекта или органа управления по проверке и оценке своей работы, проводимая им в собственных интересах. Внутренний контроль подчиняется создавшему его руководителю, но он должен быть по возможности функционально и организационно независим.

Цель внутреннего контроля - помочь руководству хозяйствующего субъекта или органа управления (в том числе и органа государственного управления) эффективно выполнять свои функции. Внутренние контролеры представляют руководству данные анализа и оценки, рекомендации и другую необходимую информацию, получаемую в результате проверок. Используя эту информацию, руководство решает, какие меры необходимо принять для устранения выявленных недостатков (если такие обнаружены) и на каких участках имеются резервы для повышения эффективности.

Таким образом, внутренний контроль: [33]

- проводится внутри организации (или структуры управления) ее служащими (контролерами);

- организуется по решению руководства организации (или органа управления);

- информация внутреннего контроля, как правило, предназначена для управленческого персонала организации;

- внутренний контроль содержится на средства организации.

В перечень обязанностей внутренних контролеров могут быть также включены:

- проверка эффективности систем контроля;

- оценка экономичности и эффективности действий организации;

- определение уровня достижения программных целей.

На внутренних контролеров могут возлагаться и функции управленческого аудита.

Управленческий аудит - это изучение деловых операций с целью выработки рекомендаций по экономичному и эффективному использованию ресурсов, оптимальному достижению конечного результата и выработке политики организации. Он должен помогать руководителям в выполнении их функций и приводить к повышению прибыльности организации.

Еще раз обратим внимание, что организация служб внутреннего контроля необязательна для субъектов хозяйствования или управления. Работая в условиях жесткой конкуренции, руководство субъекта хозяйствования или органа управления обычно заинтересовано иметь эффективный внутренний контроль, но постоянно сопоставляет пользу от деятельности внутренних контролеров и затраты на их содержание. Если «баланс» будет не в пользу внутреннего контроля, то предпринимаются меры к его улучшению либо к ликвидации.

В отечественной литературе внутренний контроль в рамках отдельного хозяйствующего субъекта часто называют внутрихозяйственным, внутренний контроль в рамках отдельного министерства или ведомства - внутриведомственным.

Таким образом, внутренний контроль - это контроль, который организует орган управления с целью повысить эффективность проводимой им финансово-хозяйственной деятельности. Информация, полученная в результате внутреннего контроля, предназначена в первую очередь для удовлетворения потребностей органа управления, организовавшего этот контроль. Отметим также, что внутренний контроль - понятие относительное: он внутренний для органа управления, его организовавшего, но для контролируемой им подструктуры он фактически является внешним контролем.

Системность и комплексность контрольных действий обеспечиваются комбинированным использованием различных способов логического и математического, документального и фактического контроля. Применение их позволяет всесторонне анализировать и синтезировать фактический материал, определять последовательность действий субъекта контроля в сложных хозяйственных ситуациях или в условиях неопределенности, устанавливать достоверность привлекаемых источников информации.

По характеру источников материала, на основе которого осуществляется контроль, его подразделяют на фактический и документальный (формальный). Деление на приемы фактического и документального контроля имеет условный характер. Так, любая инвентаризация товарно-материальных ценностей или контрольный обмер выполненных работ как метод фактического контроля проводится для последующего сличения полученных фактических данных с документальными данными бухгалтерского учета.

Документальный контроль - это контроль за правильностью ведения бухгалтерского учета, составления и заполнения форм бухгалтерской (финансовой) документации и отчетности. В процессе такого контроля устанавливаются достоверность представленной в документах финансовой информации, соответствие выполненных операций требованиям законов и других нормативных актов, а также оценивается система внутреннего контроля проверяемого объекта.

Источниками информации для документального контроля служат: первичные документы, включая электронные и магнитные технические носители информации; регистры бухгалтерского учета (компьютерные распечатки, накопительные и разработочные таблицы, журналы-ордера, вспомогательные ведомости к ним и др.); данные управленческого (оперативного) учета; бухгалтерская, статистическая и оперативно-техническая отчетность; плановая, нормативная, проектно-конструкторская, технологическая и прочая документация. [36]

Метод документального контроля - это отдельное контрольно-ревизионное действие, например, сверка, сличение. Ревизионная практика не выработала конкретного метода, применяемого для проверки документов или хозяйственных операций. Как правило, в процессе изучения даже простейших хозяйственных операций или первичных документов ревизору приходится использовать разные методы. В конкретной ревизионной ситуации для решения поставленной задачи он должен выбрать самые эффективные из них. Документальный контроль основан на нескольких методах и приемах. Рассмотрим наиболее распространенные из них.

Экономический анализ работы организации позволяет выявить положительные и отрицательные стороны деятельности всей организации в целом и ее структурных подразделений. Во многих случаях анализом финансово-хозяйственной деятельности начинают заниматься и процессе подготовки к ревизии. Результаты такого анализа позволяют ревизорам целенаправленно составлять план ревизии и проводить проверки, предварительно определив необходимые методы контроля. В процессе ревизии данные экономического анализа подкрепляются результатами проверок первичных документов, регистров бухгалтерского учета и другой экономической информацией. Например, в результате анализа отчетных данных ревизор обнаруживает значительные колебания по периодам в размерах незавершенного производства. В таком случае ревизор обязательно включает в план ревизии инвентаризацию незавершенного производства.

Экономический анализ позволяет установить, по каким именно калькуляционным статьям или экономическим элементам затрат произошли значительные колебания по периодам.

Путем анализа изучаются показатели, характеризующие непроизводительные расходы, потери, растраты, недостачи и хищения, задолженность по возмещению материального ущерба, потери от брака и простоев и т.д.

Логическая проверка позволяет определить объективную возможность и целенаправленность в расходовании денежных средств и материальных ресурсов, реальность взаимосвязей между отдельными хозяйственными операциями. Осуществление логической проверки обусловливается квалификацией проверяющего, знанием необходимых нормативных документов, умением анализировать взаимосвязи хозяйственных операций.

Технико-экономические расчеты составляются в период ревизии. Они позволяют определить обоснованность норм расходования сырья, и материалов, целесообразность трудовых затрат. В результате составления технико-экономических расчетов при ревизиях вскрываются факты применения устаревших норм материальных и трудовых затрат и как следствие - наличие неучтенных сырья, материалов и готовой продукции. Путем расчетов ревизор устанавливает искажения данных, отражающих себестоимость продукции, в связи с неправильным распределением косвенных расходов между объектами учета. [18]

Нормативные расчеты применяются для выявления отклонений фактических затрат от плановых или нормативных. Этот метод позволяет исследовать причины отклонений от норм и задержки изменений норм материальных и трудовых затрат при использовании ревизуемой организацией основных элементов нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

В комплексе с технико-экономическими расчетами данный метод способствует выявлению случаев сокрытия недостач, растрат, хищений и перерасхода за счет завышения плановых и нормативных затрат на производство продукции, списания на затраты производства денежных и материальных средств по нормам, когда фактически израсходовано меньше.

Проверка количественно-суммового учета применяется при ревизии баз, предприятий общественного питания, складов некоторых организаций, где количественный учет не ведется, хотя каждая операция поступления и расходования материальных ценностей оформляется первичными документами. В ходе проверки восстанавливается количественно-суммовой учет.

Указанный метод проверки состоит в том, что по первичным документам в хронологической последовательности восстанавливаются данные о поступлении и расходовании материальных ценностей по каждому сорту, виду или типовому размеру. Результаты восстановления количественно-суммового учета дают возможность анализировать движение этих ценностей за определенный период времени.

Проверка правильности корреспонденции счетов позволяет устанавливать факты ошибочного или умышленного искажения данных взаимной связи синтетических счетов бухгалтерского учета, чем создаются условия для хищения денежных средств и материальных ценностей, хотя все первичные документы могут быть составлены безукоризненно.

Проверка регистров бухгалтерского учета заключается в сопоставлении данных регистров бухгалтерского учета с данными первичных документов, что помогает установить наличие подложных записей, сделанных для сокрытия хищений и злоупотреблений. Применение указанного метода дает возможность уточнить достоверность и своевременность отражения хозяйственной операции в бухгалтерском учете.

При исследовании других, не бухгалтерских документов устанавливают наличие неблагополучных участков в работе ревизуемой организации и в результате целенаправленно проводят исследование документов. К таким документам относятся акты и справки внешних проверок и ревизий, акты и справки внутрипроверочных комиссий, внутренние приказы и приказы вышестоящих организаций, протоколы собраний и совещаний, письма и рекламации покупателей и поставщиков и т.д. [39]

При формальном контроле документы изучают в целях выявления дефектов в оформлении документов, установления правильности заполнения реквизитов и наличия неоговоренных исправлений, подчисток, дописок текста и цифр, уточнения подлинности подписей должностных лиц, соответствия документа действующей типовой форме и т.д. Посредством формальной проверки устанавливается наличие доброкачественных и недоброкачественных, полноценных и неполноценных документов.

Арифметический контроль применяется для определения правильности подсчетов в документах и выявления признаков хищений и злоупотреблений, завуалированных путем арифметических действий. Неправильные арифметические подсчеты могут быть умышленными и неумышленными. Ревизиями устанавливаются случаи умышленного искажения себестоимости продукции, сырья и материалов, объемов СMP за счет неправильного определения процентов, индексов, итогов общепроизводственных и общехозяйственных, накладных расходов; в денежных документах - завышения итоговых сумм.

При арифметической проверке регистров бухгалтерского учета иногда обнаруживаются подлоги в журналах-ордерах и ведомостях. Следует, например, обращать внимание на записи в журнале-ордере № 1, в котором итоговые суммы по дебетуемым счетам должны совпадать с данными, представленными в отчетах кассира. Расхождение и указанных цифрах свидетельствует о нарушении финансовой дисциплины.

Проверку документов в хронологической последовательности целесообразно проводить в организациях с небольшим объемом документооборота. При большом объеме документооборота, когда документы подшиваются в сгруппированном виде по отдельным экономически однородным операциям, наибольшая эффективность достигается с помощью систематизированной проверки.

Встречный контроль представляет собой сличение разных документов или сравнение нескольких экземпляров одного и того же документа, находящихся в разных подразделениях ревизуемой организации или других организациях.

В ревизионной практике применение встречной проверки дает эффект при выяснении достоверности и реальности получения, например, цехом со склада сырья и материалов (по требованиям или лимитно-заборным картам) либо поступления из цеха на склад произведенной готовой продукции (по накладным или приходным ордерам, нарядам на выполненные работы).

Взаимный контроль необходим для сопоставления различных документов, отражающих взаимосвязанные хозяйственные операции. При этом возможно: [40]

- сопоставление документов, отражающих непосредственное совершение хозяйственной операции, с документами, имеющими к первым косвенное отношение (сопоставление материального отчета о расходе сырья и материалов с данными карточек складского учета);

- сопоставление документов, отражающих хозяйственную операцию, с документами, оформление и содержание которых обусловливается непосредственно первичными документами (включение в акт выполненных работ таких объемов, на которые не оформлены наряды, и пр.).

При анализе последовательности документооборота ревизор исследует всю цепь последовательных процедур и соответствующих им документов, в итоге которой оформляется новый документ. Отсутствие одного или нескольких предшествующих документов, отступления от одной или нескольких предшествующих процедур должны рассматриваться как серьезное нарушение контроля на предприятии.

Проверка ежедневного или пооперационного изменения остатков товарно-материальных ценностей и денежных средств характеризуется тем, что в результате хронологического анализа хозяйственных операций представляется возможность выявить отклонения от нормального оборота материальных ценностей или денежных средств и как следствие - установить искажения данных об остатках, образующихся после совершения каждой операции. Наибольший эффект этот метод дает при проверке достоверности оборотов и остатков материальных ценностей и денежных средств в случаях, когда материально ответственные лица несвоевременно делают записи в аналитическом учете (в кассовой книге, карточке складского учета, лимитно-заборной карте и других документах и регистрах аналитического учета).

Исследование и проверка объяснительных записок, полученных в прокате ревизии позволяют глубже анализировать действия должностных и материально ответственных лиц, выявлять обстоятельства, способствующие возникновению бесхозяйственности и нарушению финансовой дисциплины, намечать мероприятия по их устранению.

Правильность совершения хозяйственных операций не всегда можно проверить методами документального контроля. Часто возникает необходимость произвести проверку наличия денежных средств, материальных ценностей и основных фондов в натуре. С этой целью вместе с методами документального контроля в ходе ревизий применяются методы фактического контроля.

При исследовании неофициальных материалов изучаются черновые записи кассиров и других материально ответственных лиц, анонимные письма, неофициальные заявления работников ревизуемой организации. Ревизоры не должны игнорировать информацию, получаемую из неофициальных материалов, так как она помогает устанавливать истинное состояние дел, выявлять злоупотребления и хищения денежных и материальных средств. Однако такую информацию необходимо использовать осторожно, не унижая достоинства работников проверяемой организации.

Практика ревизорской работы с первичными документами ввела в обиход термины, позволяющие характеризовать полноценность проверяемых документов путем выделения градации их недоброкачественности. Представленный далее перечень первичных документов сформирован таким образом, что в начале приведены документы, свидетельствующие об упущениях в исполнении контрольных функций должностными лицами, далее документы, характеризующие отсутствие контроля на предприятии, а в конце документ, свидетельствующий о должностном преступлении. [15]

1. Перезаполненные первичные документы. Неполноценные документы, содержащие информацию сверх реквизитов документа, которые установлены его формой. Наличие большого числа перезаполненных документов свидетельствует о том, что профессионализм и трудовая дисциплина на предприятии подменяются самодеятельностью и ненужным энтузиазмом исполнителей, что лица, ответственные за нормотворчество, разработку форм первичных документов на ревизуемом предприятии не справляются со своими обязанностями. Наличие перезаполненных документов для ревизора может стать дополнительным источником информации, косвенным подтверждением его выводов по основным документам.

2. Неоконченные первичные документы. Неполноценные документы, в которых заполнены не все реквизиты, предусмотренные формой. Например, в приходном кассовом ордере КО-1 не заполнен реквизит «Приложение». Даже если нет приложений, то реквизит должен быть заполнен словом «Нет». Незаконченность документа, наличие пустого места в строке или графе документа создает благоприятные условия для внесения недобросовестными лицами записи, которая может исказить изначальный смысл первичного документа. Наличие незаконченных первичных документов ревизор характеризует в итоговом акте ревизии как недопустимое нарушение исполнителями своих обязанностей, создающее условия для хищений и других незаконных действий.

3. Неадаптированные первичные документы. Неполноценные документы, утвержденная форма которых не соответствует потребностям фактической операции. Например, на предприятии создали центральный склад, а списание ценностей со склада происходит с помощью документов, по которым ценности отпускались раньше из цеховых кладовых; появился новый вид работ, а наряд-заказ на работы используется старый, который выписывался на работы, давно не выполняемые цехом, и т.п. При наличии таких документов ревизор может внести предложение об утверждении новой формы, соответствующей реальным физическим и экономическим процессам. Если на предприятии есть орган, ответственный в управлении за документооборот, то ревизор имеет право сделать вывод о его плохой работе.

4. Нерегламентированные первичные документы. Неполноценные документы, имеющие несоответствующую форму. Часто предприятия приспосабливают для своих нужд документ, используемый на другом предприятии или утвержденный Федеральной службой по статистике Российской Федерации (Госкомстатом России) для отражения процессов, которых нет на данном предприятии. Например, для отражения отгрузки своей продукции предприятие использует накладную, которая применяется на соседнем предприятии и разработана им под оформление отпуска своей продукции. Возможно, что передача станка в другой цех оформляется не накладной на внутреннее перемещение объектов основных средств формы № ОС-2, а приспособленной накладной на внутреннее перемещение материала формы № М-13.

При обнаружении аномальных первичных документов ревизор может сделать вывод о сомнительности действующих на предприятии управленческих процедур, обеспечивающих контроль материальных ценностей, а также об ответственности должностных лиц.

5.Испорченные первичные документы. Неполноценные документы, содержащие исправления, подчистки, помарки, пятна, разрывы. Исправления не допускаются на кассовых документах и документах строгой отчетности. Правилами предприятия в этот список могут быть внесены дополнительные документы. На остальных документах исправления должны заверяться подписью должностного лица с указанием даты и расшифровки его фамилии и должности. Испорченные первичные документы свидетельствуют об исполнительской дисциплине управленческих кадров и об отсутствии контроля за движением материальных ценностей.

6. Нелегитимные первичные документы. Документы, в которых зафиксирована ненормативная, неразрешенная операция. Запрещается принимать к исполнению первичные документы по операциям, которые противоречат действующему законодательству. Лицо, нарушившее это требование, может рассматриваться ревизором как пособник, соучастник незаконной операции. Приведем самый простой случай: оформлен расходный кассовый ордер на выдачу аванса работнику, который не отчитался в расходовании средств, ранее полученных им под отчет.

7. Ложные первичные документы. Документы, в которых допущены арифметические ошибки (умышленные и неумышленные), искаженно отражены сведения об отдельных сторонах действительно совершенной операции. Например, итоговая сумма по отгрузочной накладной, в которой отражено два вида материальных ценностей, завышена из-за арифметической ошибки. Другой пример, в оплату проведен наряд-заказ по завышенным расценкам. Обнаружение ложных документов па предприятии должно сопровождаться соответствующими дисциплинарными выводами, вплоть до увольнения, независимо от сумм.

8.Фиктивные первичные документы. Документы, в которых отражены вымышленные хозяйственные операции. Наличие фиктивных документов свидетельствует о должностных преступлениях. Ревизор не может брать на себя ответственность оценивать документы как фиктивные. Сбором доказательств в обоснование вывода о фиктивности документа ревизор может заниматься только под руководством следственных органов.

9.Поддельные первичные документы. Документы-копии, которые выдаются за оригиналы. При современных средствах копирования сделать трудноотличимую копию не представляет большого труда. При появлении сомнений в подлинности первичного документа ревизор привлекает специальных экспертов. В функции ревизора определение подлинности документа не входит. Ревизор должен попытаться доказать, что такой документ ложный. Для этого используется метод документального контроля - проверка последовательности документооборота. [33]

Составитель поддельного документа не может знать всей цепочки прохождения первичного документа, движения документов-оснований и последующих документов, отражения его движения в журналах регистрации и учетных регистрах. Как правило, злоумышленник проводит увязку реквизитов ложного документа: номера, даты, суммы, подписи, с документами и журналами, которые для него очевидно и наглядно связаны между собой. Как свидетельствует криминалистическая практика, изготовители поддельных документов осуществляют увязку по документам и журналам, которые находятся в непосредственной доступности исполнителя. Например, трудно провести увязку реквизитов поддельной железнодорожной накладной работнику отдела продаж, так как корешок дорожной ведомости от накладной хранится на станции отправления груза, т.е. вне непосредственной доступности работника отдела продаж, заполняющего накладную.

Прошнурованные журналы регистрации первичных документов являются простой и эффективной формой защиты от поддельных документов. Электронные журналы регистрации первичных документов должны быть эффективно защищены от взлома.

Выявление ревизором отклонений в выполнении первичным документом его функции и устранение этих отклонений должностными лицами по итогам ревизии являются эффективным способом профилактики системы контроля. Любые оперативные системы контроля на предприятии, в состав которых входят первичные документы, периодически нуждаются в последующем контроле - как в ревизии, так и в профилактике.

Фактический контроль представляет собой изучение фактического состояния проверяемых объектов на основе осмотра их в натуре (обмера, взвешивания, пересчета, лабораторного анализа и др.). Фактический контроль не может быть всеобъемлющим из-за непрерывного характера хозяйственных процессов и быстро меняющихся хозяйственных ситуаций. Поэтому документальный и фактический контроль существуют не изолированно, а дополняют друг друга. Методические приемы фактического контроля служат для установления реального состояния контролируемых объектов, объема и качества выполненных работ, действительного совершения хозяйственных операций, отраженных в документах.

Приемы фактического контроля подразделяют на три группы: инвентаризацию, экспертную оценку и наблюдение.

Инвентаризация представляет собой способ фактического контроля за сохранностью имущества организации путем сопоставления фактических остатков основных средств, товарно-материальных ценностей, денежных средств и состояния расчетов с соответствующими данными бухгалтерского учета на определенную дату и выявление отклонений.

Экспертная оценка представляет собой способ фактического контроля, основанный на проведении квалифицированными специалистами экспертизы действительных объемов и качества выполненных работ, обоснованности нормативов материальных затрат и выхода готовой продукции, норм естественной убыли при хранении и транспортировке товарно-материальных ценностей, соблюдения технологических режимов, соответствия продукции стандартам техническим условиям.

Наблюдение - это способ фактического контроля, предполагающий изучение организации труда и учета на рабочих местах, в цехах, на отдельных производственных участках и в организации в целом, проверку условий хранения товарно-материальных ценностей на складах, состояния пропускной системы, поступления и отпуска товарно-материальных ценностей и т.п.

Для фиксации отдельных элементов изучаемого процесса на определенные моменты времени в контроле применяют моментные наблюдения (хронометраж, фотография рабочего дня и др.). Например, для проверки обоснованности норм выработки и расценок работ замеряются производственные операции и перерывы между ними по конкретным причинам.

Самый распространенный метод фактического контроля - инвентаризация. С ее помощью не только осуществляется контроль за сохранностью собственности организации, но и обеспечивается достоверность фактических данных.

Порядок инвентаризации имущества и финансовых обязательств юридических лиц (кроме банков) и организаций, которые финансируются за счет средств бюджета, определяется Методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина России от 13 июня 1995 г. № 49). [37]

Инвентаризация драгоценных металлов и драгоценных камней проводится согласно Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (утверждена Минфином России 29 августа 2001 г. № 68н), постановлением Правительства РФ от 28 сентября 2000 г. № 731 «Об утверждении правил Учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности». Для этих целей также может использоваться Инструкция о порядке проведения инвентаризации ценностей государственного фонда Российской Федерации, находящихся в Комитете драгоценных металлов и драгоценных камней при Минфине России (приказ Комитета драгоценных металлов и драгоценных камней при Минфине России от 13 апреля 1992 г. №326).

Сроки проведения инвентаризаций определяет руководитель организации. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» обязывает проводить инвентаризации основных средств не реже одного раза в три года, библиотечных фондов - не реже одного раза в пять лет, сырья, материалов, товаров в районах Крайнего Севера - при составлении годовой бухгалтерской отчетности, а во всех остальных случаях - в период наименьших остатков ценностей на счетах.

Кроме того, в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации инвентаризации обязательны: [35]

- при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц (на день приемки-передачи дел);

![]()

![]() - при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса;

- при бригадной материальной ответственности при смене бригадира, выбытии из бригады более 50% ее членов, а также по требованию одного или нескольких членов бригады;

- если программой проверки контролирующего органа предусмотрена инвентаризация имущества и обязательств.

Для проведения инвентаризации в организации создается инвентаризационная комиссия. Методическими рекомендациями определена форма распорядительного документа на создание комиссии и проведение инвентаризации. Распорядительный документ должен иметь название: «приказ», «распоряжение» или «постановление». Приказ издает руководитель организации, распоряжение — руководитель подразделения, постановление — вышестоящая организация или коллективный орган, например, правление, совет директоров.

В распорядительном документе указываются председатель и члены комиссии, полное наименование их должностей по основному месту работы, фамилии, имена и отчества, имущество и обязательства, подлежащие инвентаризации, дата начала и окончания инвентаризации, причины инвентаризации и дата сдачи итоговых документов в бухгалтерию.

В процессе ревизии тщательной проверке подвергаются все инвентаризационные документы, организация инвентаризаций, правильность принятых решений по пересортице ТМЦ, недостачам и излишкам. В необходимых случаях ревизор может потребовать повторной инвентаризации в своем присутствии. Помощь ревизору при инвентаризации ТМЦ оказывают руководитель и главный бухгалтер централизованной бухгалтерии ревизуемой организации.

Необходимо потребовать, чтобы к началу инвентаризации была закончена обработка всех документов по поступлению и расходу ценностей, сделаны записи в аналитическом учете и выведены остатки на день инвентаризации. До начала инвентаризации у материально ответственных лиц берутся подписки о том, что все документы, относящиеся к приходу и расходу ценностей, сданы в бухгалтерию и что неоприходованных или не списанных в расход ценностей нет. Наличие такой расписки предупреждает выписку подложных документов материально ответственными лицами в случаях обнаружения излишков или недостач.

К началу инвентаризации все товарно-материальные ценности должны быть уложены по наименованиям, сортам, размерам. К ним нужно прикреплять ярлыки со сведениями, характеризующими эти ценности. Если ценности находятся в различных местах, то их все, кроме проверяемых, запирают и опечатывают. Ключи от мест хранения находятся у материально ответственного лица, а пломбир или печать - у ревизора или председателя инвентаризационной комиссии. Такой же порядок соблюдается во время перерывов в работе этой комиссии. Одновременно проверяются измерительные приборы, весы и т.д., наличие запасных ключей от мест хранения ценностей. При инвентаризации обязательно присутствуют материально ответственные лица.

В период инвентаризации прием и отпуск материальных ценностей прекращается. Не допускаются в места хранения ценностей посторонние лица. Целесообразно до начала инвентаризации отпустить количество ценностей, обеспечивающих нормальную работу подразделений и инвентаризационной комиссии. Поступившие ценности в период инвентаризации хранятся в отдельном помещении и в инвентаризационную ведомость не включаются. Инвентаризация товарно-материальных ценностей проводится по каждому месту их нахождения и ответственному лицу, на хранении у которого они находятся.

Фактическое наличие ценностей проверяется путем пересчета, взвешивания, перемеривания в натуре исходя из установленных соответствующих единиц измерения. Количество материала и товаров, хранящихся в неповрежденной упаковке поставщика, может определяться на основании документов при обязательной выборочной проверке в натуре части этих ценностей.

Недостатком в организации и проведении инвентаризации является то, что отдельные вопросы в процессе пересчета денежных средств, материальных ценностей и проверки расчетов некоторые, ревизоры передоверяют материально ответственным лицам.

Ревизией устанавливается правильность регулирования выявленных инвентаризациями и другими проверками суммовых расхождений между фактическим наличием ценностей и данными бухгалтерского учета. При этом имеется в виду, что убыль ценностей в пределах установленных норм относится на счет 91 «Прочие доходы и расходы». Недостачи ценностей сверх норм убыли, а также потери от порчи ценностей относятся на виновных лиц на счет 73 «Расчеты с персоналом по прочим операциям». Ревизор проверяет соблюдение руководителями организации пятидневного срока направления результатов инвентаризации в судебно-следственные органы и предъявления гражданского иска материально ответственным лицам, злоупотребления которых привели к недостачам и потерям. [31]

Нормы естественной убыли могут применяться лишь в случаях выявления фактических недостач. Списание материальных ценностей в пределах норм убыли до установления факта недостачи запрещается. Задача ревизоров - тщательно проверять выполнение этих требований. Материальные ценности нередко списываются в пределах норм естественной убыли при отсутствии недостач и без оформления необходимыми документами.

Лабораторный анализ применяется по требованию ревизора в случаях, когда иными методами невозможно определить качественные признаки сырья, материалов, готовых изделий, выполненных стро![]()

![]() ительно-монтажных и ремонтных работ. Результаты лабораторных анализов должны оформляться письменными заключениями.

ительно-монтажных и ремонтных работ. Результаты лабораторных анализов должны оформляться письменными заключениями.

В ревизионной практике к лабораторному анализу часто приходится прибегать, чтобы выявить причины брака или значительных отходов сырья и материалов (когда руководители производства основной причиной этого считают некачественность сырья и материалов).

Экспертная оценка заключается в исследовании хозяйственных операций специалистами различных отраслей знаний по поручению ревизора. По результатам экспертизы должно быть составлено обоснованное заключение с полными и конкретными ответами на вопросы, поставленные ревизором. Достоверность выводов эксперта зависит от предоставленного ему материала, на котором они основаны, поэтому эксперт имеет право делать в своем заключении соответствующие оговорки. Он не может давать заключения, основанные на познаниях в области других наук, а также правовую оценку предоставленным ему материалам. Его убеждения должны базироваться на документальных данных. Оценка экспертом исследуемых фактов должна быть объективной. Одним из важных условий, определяющих качество экспертизы, является правильная формулировка вопросов эксперту.

Контрольный обмер выполненных строительно-монтажных и ремонтных работ ревизор может осуществлять самостоятельно и с привлечением специалистов строительных организаций или банков, финансирующих указанные работы. Контрольные обмеры проводятся непосредственно на объекте. В этом случае проверяется выполнение объемов и стоимость работ, как оплаченных, так и предъявленных к оплате. Контрольными обмерами устанавливаются: соответствие строящегося объекта его характеристике и назначению, предусмотренных в проектно-сметной документации и во внутрипостроечном титульном списке; полнота завершения строительных работ, принятых по актам приемки в соответствии с проектно-сметной документацией; соответствие объема, характера, стоимости работ, принятых актом приемки, данным, указанным в рабочих чертежах, журналах учета выполненных работ, а также в актах инвентаризации незавершенного производства.

В целях усиления контроля за правильностью отражения подрядными организациями и заказчиками в периодической и годовой отчетности объемов незавершенного производства и затрат по монтажу оборудования контрольные обмеры разрешается проводить на незаконченных строительных объектах (или этапах), акты и счета по которым не предъявлены к оплате. Такие обмеры осуществляются в порядке, установленном для объектов, расчеты по которым ведутся по единичным расценкам и ценникам на монтаж оборудования.

Обследование на месте проверяемых операций целесообразно при проверках: соблюдения порядка хранения, приемки и отпуска материальных ценностей; установления степени готовности объектов капитального ремонта; изношенности основных средств, временных нетитульных сооружений и приспособлений; организации производства к технологических процессов.

Проверка ревизуемых операций в натуре позволяет удостовериться в совершении операций по приобретению материальных ценностей, правдивости составленных актов на ввод объектов в эксплуатацию поте окончания их строительства или капитального ремонта, наличии ТМЦ, принятых на ответственное хранение.

Контрольный запуск сырья и материалов в производство используют для определения достоверности действующих норм расхода сырья и материалов на производство продукции или объемов СМР. Данный метод помогает ревизору обнаруживать факты применения устаревших норм, в результате чего в подразделениях и на складах организации создаются неучтенные излишки сырья и материалов. [28]

Контрольным запуском материалов в производство устанавливаются случаи завышения норм времени и расценок на выполняемые работы, неправильность расчетов эффективности, принятых за основу при выплате денежных вознаграждений по внедрению новой техники и рационализаторским предложениям.

Нередко снижение качества продукции и брак объясняют низким качеством сырья и материалов. Применение ревизором контрольного запуска сырья и материалов позволяет определить действительное состояние дел.

При подготовке контрольного запуска сырья и материалов в производство необходимо выяснить, по каким видам или ассортименту продукции и номенклатурным номерам сырья и материалов будет осуществляться проверка. В основу отбора должна быть положена имеющаяся информация о наличии брака продукции, непроизводительных потерях и отходах материалов, перерасходах сырья и материалов и значительных отклонениях от норм расхода, фактах хищений материалов, готовой продукции, полуфабрикатов и деталей.

По требованию ревизора в комиссию по проведению контрольного запуска сырья и материалов в производство могут привлекаться рабочие и инженеры данной организации и специалисты со стороны.

Контрольная приемка продукции по количеству и качеству необходима для определения достоверности данных отдела технического контроля о количестве и качестве выпускаемой продукции, проверки сигналов о хищениях сырья, материалов, деталей, полуфабрикатов, готовой продукции, правильности начисления заработной платы рабочим, соблюдения условий хранения материальных ценностей на производственных участках и складах и т.д. Данный метод проверки целесообразно использовать в случаях выявления приписок в сведениях о выпуске и реализации продукции.

Проверку фактов по конечной (заключительной) операции рекомендуется применять в тех случаях, когда для экономии времени можно не проверять документы и бухгалтерские записи (например, когда нет необходимости проверять выполнение операций по всему технологическому циклу, а достаточно проверить фактическое наличие деталей, за которые начислена заработная плата по конечной операции). Этот метод проверки можно использовать и для определения планового расхода сырья и материалов за отчетный период по данным складского аналитического учета и принятой от производственных подразделений готовой продукции. В таких случаях нет необходимости делать громоздкую работу по выборке данных о расходе сырья и материалов на каждой стадии изготовления изделий.

Проверка соблюдения трудовой дисциплины и использования рабочего времени персоналом ведется непосредственно на производственных местах путем выборочного наблюдения, хронометража и фотографий рабочего дня. Это позволяет устанавливать неявки и опоздания на работу, степень занятости работников, факты их использования на других должностях, не по специальности. Результаты проверки требуются в последующем при ревизии заработной платы.

Проверка исполнения принятых решений применяется в ревизионной практике для изучения и анализа соблюдения исполнительской дисциплины и необходима, когда ревизуемая организация не выполняет предложения по акту предыдущей ревизии.

Все перечисленные методы изучения документов и хозяйственных операций способствуют повышению эффективности и качества ревизии. Однако большую часть вопросов ревизорам приходится решать с учетом взаимосвязи различных хозяйственных и финансовых ситуаций.

Похожие работы

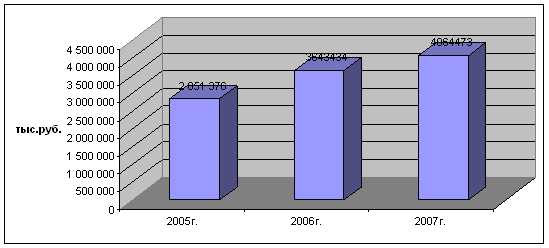

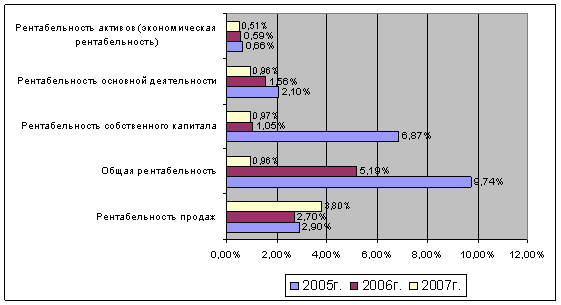

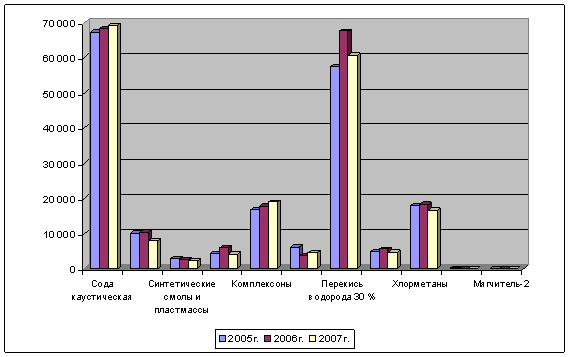

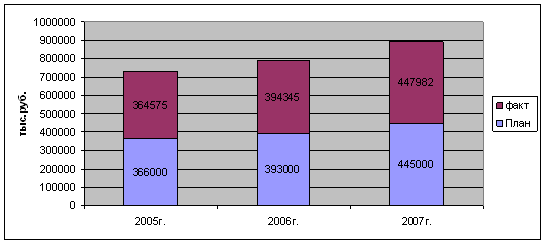

... и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности. 2. Оценка финансового контроля на предприятии на примере ОАО «Химпром» 2.1 Общая экономическая характеристика ОАО «Химпром» Полное официальное наименование Общества на русском языке: открытое акционерное общество «Химпром», на ...

... влияния, страхование от рисков и т.д.) и оценить, насколько они сообразны задачам организации в целом. Безусловно, фактическое наполнение портфеля также должно быть увязано со стратегией инвестора. Внутренний контроль общественных объединений Необходимость внутреннего финансового контроля. Целью внутреннего финансового контроля является проверка деятельности общественного объединения в целом ...

... стратегию организации на перспективу. Цель данной работы, которая заключалась в исследование цены в системе финансового планирования и финансового контроля на примере ЗАО "Агрофирма Павловская нива", а также разработка рекомендаций по совершенствованию финансового планирования и финансового контроля с позиции ценообразования достигнута. В целом по разделу 1 можно сделать следующий вывод, что ...

... в административной подчиненности от контролирующего министерства или ведомства. Последние несут ответственность за состояние экономики и финансов, организацию учета и отчетности подотчетных им предприятий и организаций. С этой целью осуществляются систематический финансовый контроль и периодические документальные ревизии специально созданными в министерствах и ведомствах контрольно-ревизионными ...

0 комментариев