Навигация

Формирование и распределение прибыли. Пути ее повышения

42751

знак

17

таблиц

0

изображений

Содержание

Введение

1. Понятие и роль прибыли на предприятии

1.1 Экономическая сущность прибыли и ее функции

1.2 Планирование прибыли

1.3 Распределение прибыли и ее использование

2. Расчёт прибыли на примере предприятия ГУ «Республиканского

киновидеоцентра»

2.1 Технико-экономическая характеристика предприятия ГУ

«Республиканского киновидеоцентра»

2.2 Расчет показателей прибыли на предприятии ГУ «Республиканского

киновидеоцентра»

2.3 Формирование и использование прибыли на предприятии ГУ

«Республиканского киновидеоцентра»

2.4. Пути повышения прибыли на ГУ «Республиканского киновидеоцентра»

Заключение

Список использованной литературы

Введение

Прибыль, известнейшая с давних пор категория, занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с ростом дефицита сырьевых ресурсов, ужесточением конкуренции, глобализацией бизнеса, увеличением предпринимательских рисков.

В рыночной экономике выживают и успешно функционируют только те торговые предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала. Ориентация деятельности только на объём товарооборота, на выполнение намеченных программ любой ценой – это заведомый путь к банкротству. Для успешной работы каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности предприятия.

В связи с этим изменяется подход к оценке эффективности функционирования предприятия. В плановой экономике, ориентированной на увеличение объёма товарооборота, основное внимание уделялось таким показателям эффективности, как производительность труда и фондоотдача. В рыночной экономике, где целевой функцией хозяйствующего субъекта является максимизация прибыли, на первое место выходит финансовый блок показателей эффективности, в основе которых лежит прибыль. Причём в современных условиях хозяйствования показатель прибыли является не только основным оценочным показателем хозяйственной деятельности, но и показателем, способным обеспечить дальнейшее развитие предприятия, накопление его ресурсного потенциала, способного создать благоприятные условия для материального стимулирования труда персонала. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами прогрессивными методами эффективного управления формированием прибыли в процессе деятельности торгового предприятия.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание механизмов формирования прибыли, использование современных методов её анализа и планирования.

За последние годы опубликовано достаточно много работ, посвящённых понятию прибыли и возможным направлениям и путям её увеличения в новых условиях. Следует отметить, что взгляды современных исследователей на сущность прибыли в основном совпадают, и проблема состоит только в определении наиболее эффективных методов её анализа, формирования и планирования, путей её увеличения. Учёные сходятся во мнении, что прибыль – это основной оценочный показатель хозяйственной деятельности торгового предприятия.

Но несмотря на схожесть мнений о сущности прибыли, критерии и индикаторы для её оценки выдвигаются разные. Существуют вопросы, недостаточно разработанные применительно к нынешней ситуации переходного периода. Многие проблемы, относящиеся к этой предметной области, трактуются по-разному. На сегодняшний день отсутствует единая система показателей прибыли, не сложилось общего мнения относительно конкретных форм и методов расчёта прибыли, методики её анализа, поиска путей повышения прибыли и рентабельности.

1.Понятие и роль прибыли на предприятии

Прибыль - это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода, она является важнейшей экономической категорией и основой целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

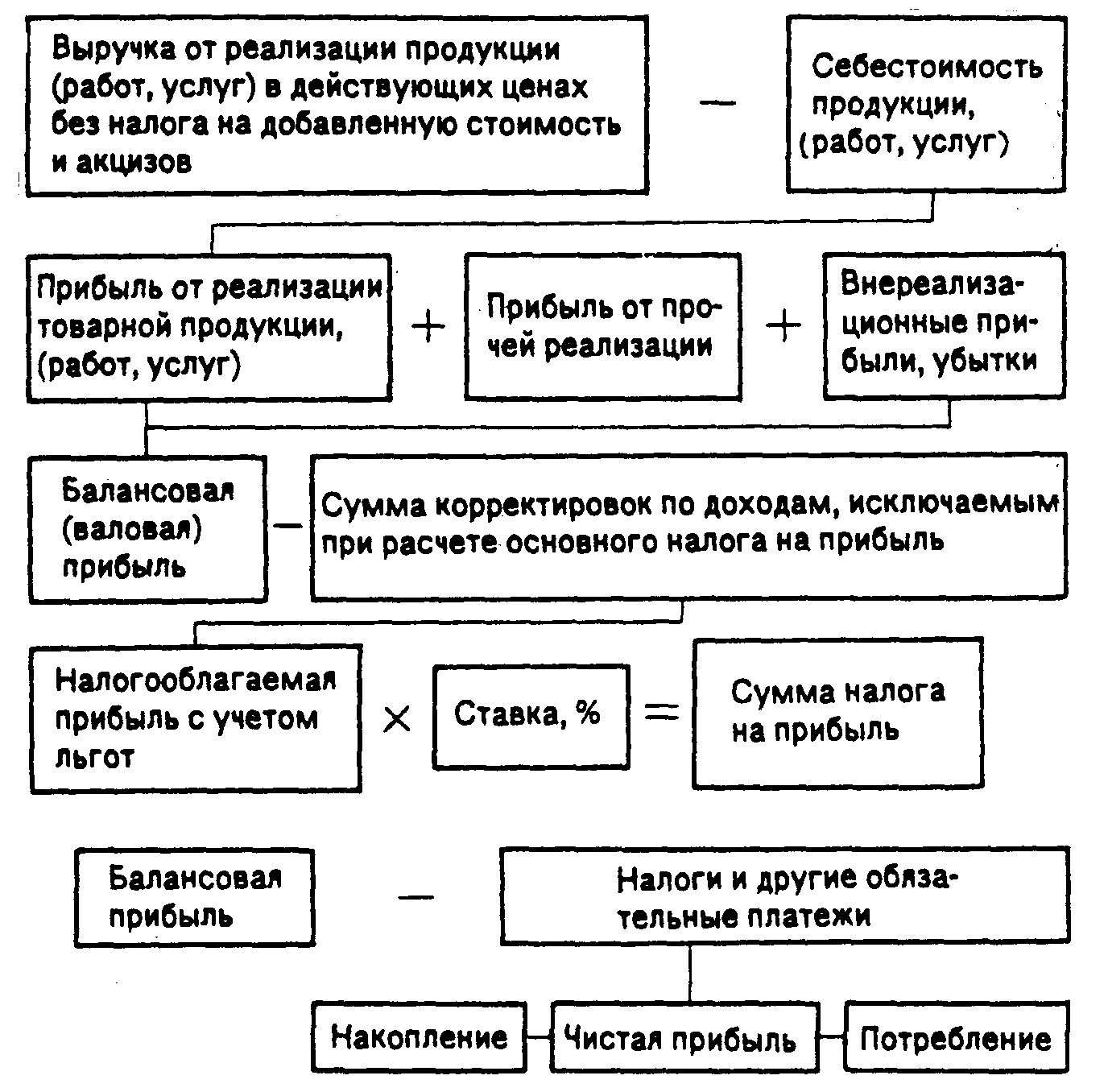

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при это денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Похожие работы

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

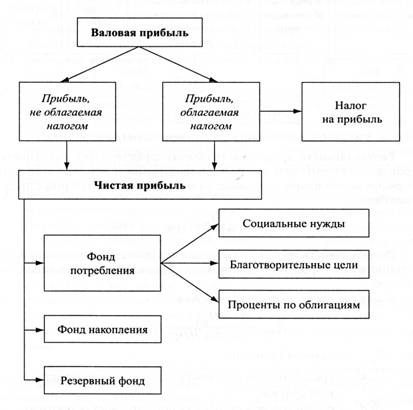

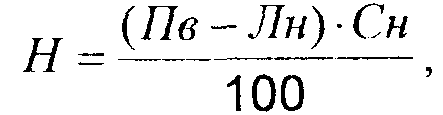

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

0 комментариев