Навигация

Расчет показателей прибыли на предприятии

42751

знак

17

таблиц

0

изображений

2.2. Расчет показателей прибыли на предприятии

Таблица 2.1.Динамика показателей прибыли

| Показатели | Отчетный период 2006г, тыс.р. | Аналогичный период 2007г., тыс.р. | Отчетный в % к предыдущему периоду |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 | 131 % |

| 2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 | 131,96% |

| 3. Валовый доход | 719 | 605 | 118, 80 |

| 4.Расходы периода коммерческие управленческие | 81 342 | 67 283 | 120,90 120,80 |

| 5. Прибыль (убыток) от реализации | 296 | 255 | 116 |

| 6. Сальдо операционных результатов | -9 | -105 | 8, 60 |

| 7. прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 | 191,30 |

| 8. Сальдо внереализационных результатов | - | - | - |

| 9. прибыль (убыток) отчетного периода | 287 | 150 | 191, 30 |

| 10. Прибыль остающаяся в распоряжении организации | 180 | 107 | 168, 20 |

| 11. Нераспределенная прибыль (убыток) отчетного периода |

Изменения в структуре прибыли отчетного периода характеризуются данными табл. 2.2.

Таблица 2.2. Структура прибыли

| Показатели | Отчетный период 2006 | Аналогичный период прошлого года 2007 | Отклонения (+, - ) |

| Прибыль (убыток) отчетного периода- всего в % | 100 % | 100% | |

| В том числе: | |||

| а) прибыль (убыток) от реализации | 103% | 170% | -67 |

| б) от финансовых операций | |||

| в) от прочей реализации | 3,14% | 70,67 % | -67,53% |

| г) от финансово-хозяйственной деятельности | 100% | 100% | - |

| д) от внереализационных операций | - | - | - |

| е) чистая прибыль | 62,72% | 71,33% | -8,61 |

| ж) нераспределенная прибыль |

Как следует из данных табл. 2.2., в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли).

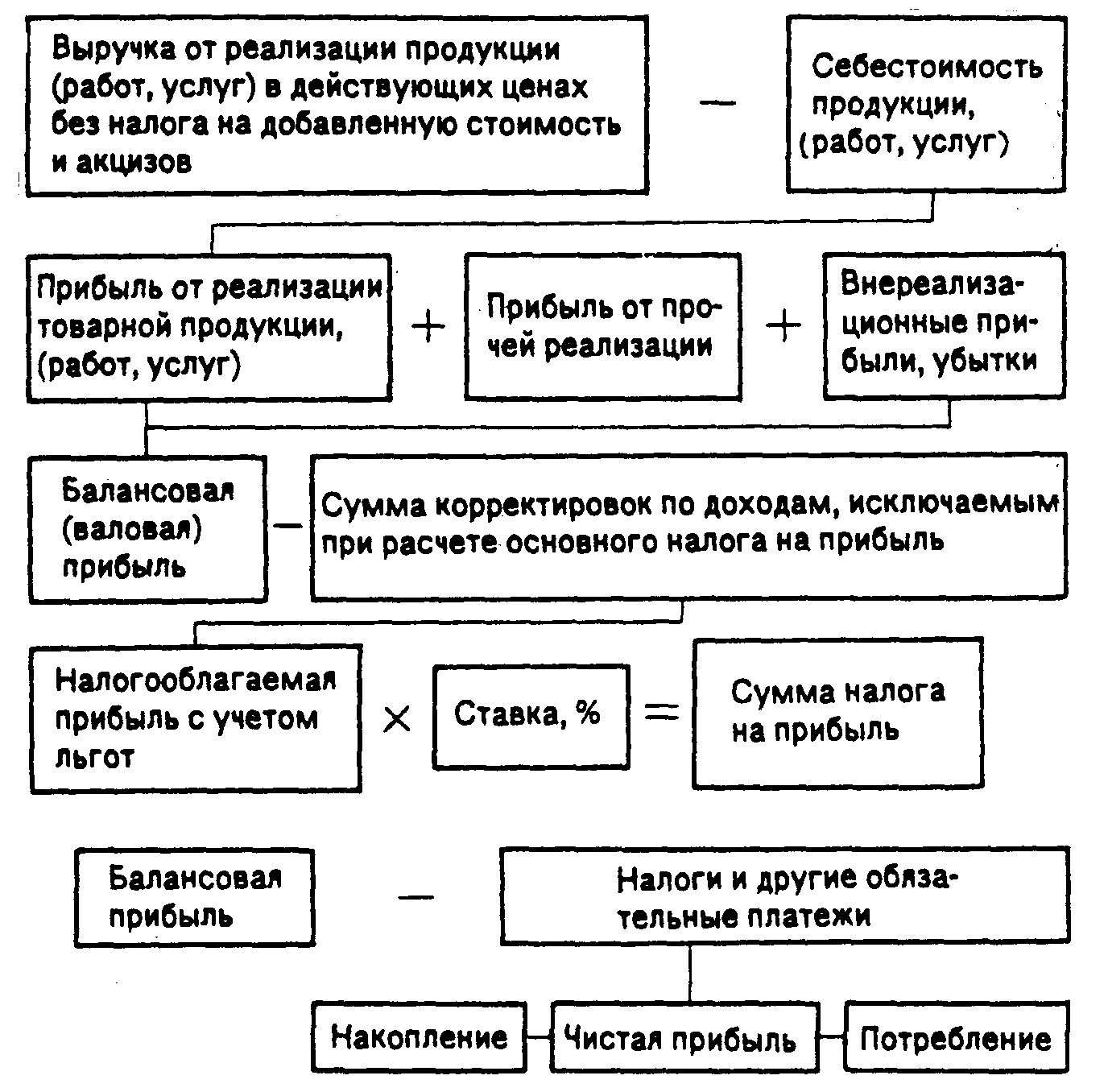

Из табл. 2.3. видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации продукции (услуг), уменьшения операционных расходов и за счет оплаты заказчиками выполненных работ прошлого года (согласно учетной политике «по оплате»).

Но рост себестоимости способствовал уменьшению суммы налогооблагаемой прибыли.

Таблица 2.3. Расчет налогооблагаемой прибыли, тыс. руб.

| Показатели | 2006 г. тыс.р. | 2007 г. тыс.р. | Отклонения (+, -) |

| 1. Выручка от реализации товаров, продукции, услуг | 11375 | 8680 | +2695 |

| 2. Себестоимость (производственная) реализации товаров, продукции, работ, услуг. | 10656 | 8075 | +2581 |

| 3.Расходы периода коммерческие управленческие | 81 342 | 67 283 | +14 +59 |

| 1. Прибыль от реализации продукции и услуг | 296 | 255 | +41 |

| 2. Прибыль от прочей реализации | - | - | |

| 3. Операционным доходы | 1 | 1 | 0 |

| 4. Операционные расходы | 10 | 106 | -96 |

| 5. Балансовая прибыль | 287 | 150 | +137 |

| 6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения | +19 | -8 | +27 |

| 7. Льготы по налогу на прибыль | - | - | |

| 8. Налогооблагаемая прибыль | 306 | 142 | +164 |

| 9. Ставка налога на прибыль | 35% | 30% | +5% |

| 10. Сумма налога на прибыль | 107 | 43 | +64 |

Далее рассмотрим формирование чистой прибыли.

Таблица 2.4. Расчет влияния налога на прибыль на величину чистой прибыли

| Показатели | 2006 г. | 2007 г. | Отклонения (+, -) |

| 1. Прибыль от реализации продукции и услуг | 296 | 255 | +41 |

| 2. Прибыль от прочей реализации | - | - | |

| 3. Операционным доходы | 1 | 1 | 0 |

| 4. Операционные расходы | 10 | 106 | -96 |

| 5. Балансовая прибыль | 287 | 150 | +137 |

| 6. Увеличение (+), уменьшение (-) суммы прибыли в результате ее корректировки для нужд налогообложения | +19 | -8 | +27 |

| 7. Льготы по налогу на прибыль | - | - | |

| 8. Налогооблагаемая прибыль (стр.1+стр.3-стр.4) | 306 | 142 | +164 |

| 9. Ставка налога на прибыль | 35% | 30% | +5% |

| 10. Сумма налога на прибыль | 107 | 43 | +64 |

| 11.Чистая прибыль | 180 | 107 | +73 |

Сумма налога на прибыль увеличилась на 64 тыс. руб., на ту же сумму уменьшилась чистая прибыль, за счет увеличения налогооблагаемой прибыли и увеличения налоговой ставки (с 30% до 35%).

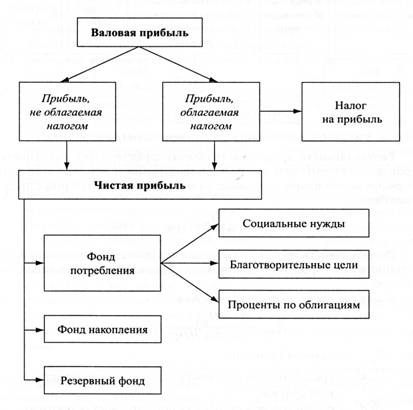

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Итак из табл.2.4. следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. Но рост себестоимости вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

Похожие работы

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

0 комментариев