Навигация

Пути повышения прибыли на ГУ «Республиканского

42751

знак

17

таблиц

0

изображений

2.4. Пути повышения прибыли на ГУ «Республиканского

киновидеоцентра»

Как показывает расчет ГУ «Республиканского киновидеоцентра»

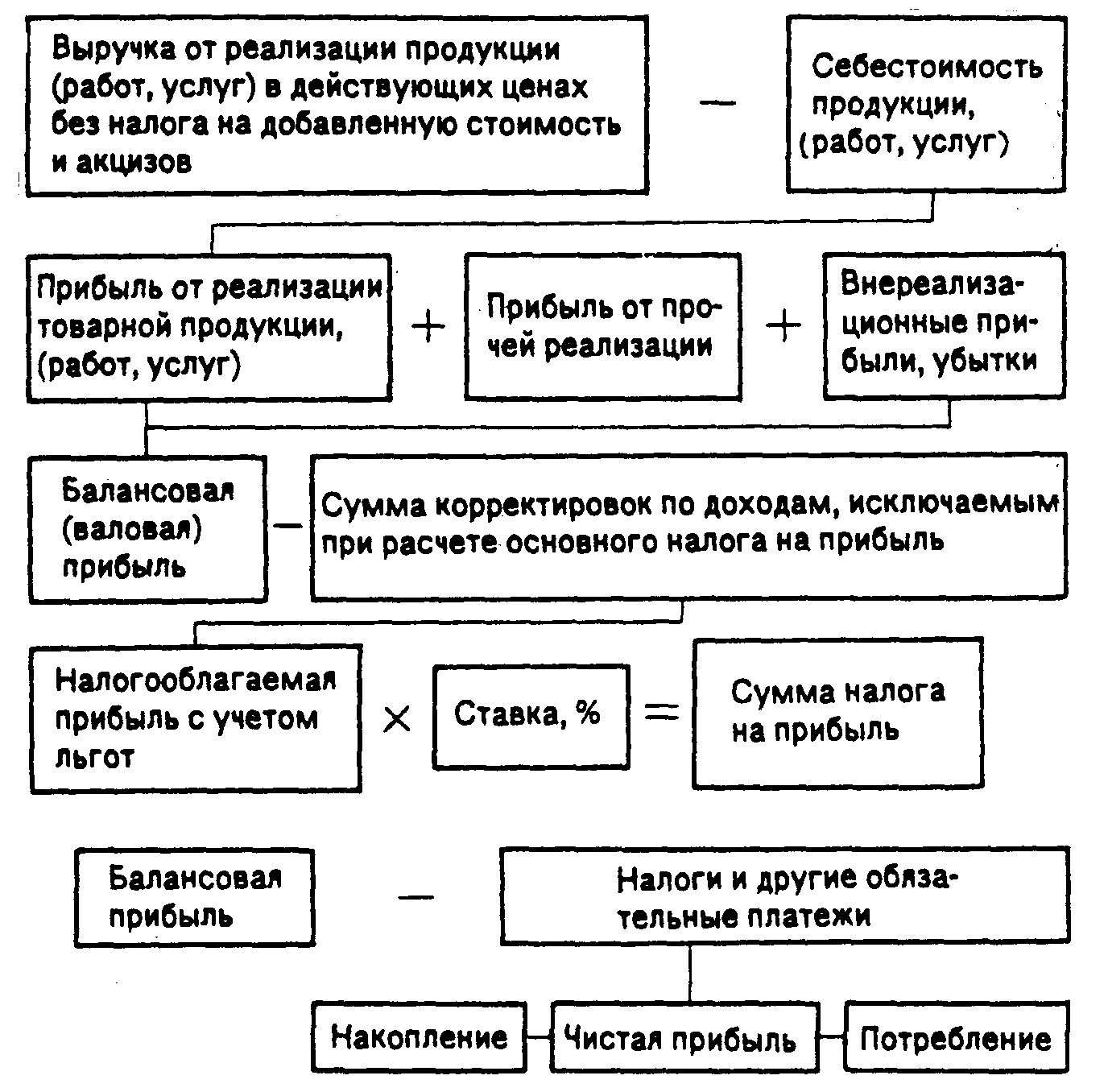

наблюдается повышение прибыли от реализации продукции. Так в 2006 году она составила 150 тыс. руб., а в 2007 году – 287 тыс. руб.

На изменение прибыли повлияли следующие факторы: себестоимость, разновидность выполняемых работ, объем реализации. Широкая гамма выполняемых работ и услуг укрепляет позиции ГУ «Республиканского киновидеоцентра»на рынке, расширяет объем оказываемых услуг.

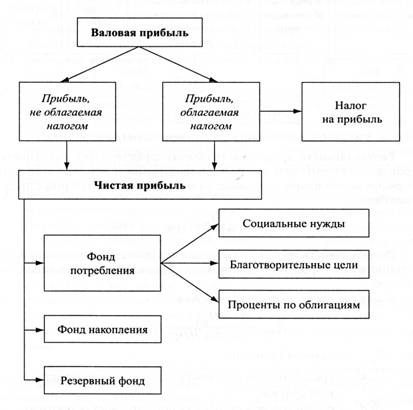

Расчет использования прибыли ГУ «Республиканского киновидеоцентра»

показал, как распределялись средства в фонд потребления и в фонд накопления.

На ГУ «Республиканском киновидеоцентре» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера, что повлекло за собой замедление оборачиваемости оборотных активов, ограничение возможности роста товарооборота и прибыли.

Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств.

Таким образом ГУ «Республиканскому киновидеоцентру»

нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Таким образом, для увеличения положительного результата ГУ «Республиканскому киновидеоцентру» предлагается разработать мероприятия обеспечивающие:

1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, услуг, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

2. Строгое соблюдение заключенных договоров на выполнение работ. Особо важно предприятию, найти заказчиков на выполнение престижных и наиболее нужных для рынка работ.

3. Проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала.

4. Повышение эффективности деятельности предприятия по сбыту продукции, услуг. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю.

5. Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия заказчиками работ.

6. Так же не последнюю роль занимает увеличение объема производства выполняемых работ за счет более полного использования производственных мощностей предприятия.

7. Сокращение затрат на производство за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования

8. Сокращение не производственных расходов и производственного брака.

9. Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

Прибыль должна быть настолько весомой, чтобы обеспечивать все расширенное воспроизводство, решение стоящих перед предприятием задач. В современный период рыночная конкуренция должна быть более жесткой, но не за счет фактора цены, а в результате появления более изощренных, тонких методов и форм соперничества предприятий на рынке. Необходимо, чтобы предприятие гораздо больше времени уделяло таким сферам, как реализация и сбыт продукции и услуг, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Как уже упоминалось, максимальное получение прибыли в основном связывается со снижением производственных издержек. Однако, в условиях, когда самими затратами предприятие может управлять, в основном только расход их количества, а цена на каждый входной материал (ресурс) практически неуправляемая, а в условиях не замедляющейся инфляции и бесконтрольности, предприятие крайне ограничено в возможности снижать производственные издержки, добиваясь таким путем увеличения прибыли. Поэтому, здесь возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Современное производство должно соответствовать следующим параметрам:

1. Обладать большой гибкостью, способностью быстро менять предлагаемые услуги, так как неспособность постоянно приспосабливаться к запросам потребителей, обречет предприятие на банкротство.

2. Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

3. Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работы, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура издержек производства. Одновременно все более возрастает доля издержек, связанных с реализацией продукции. Все это требует принципиально новых подходов к управлению и организации производства, непосредственно касается и управления прибылью. Более того, они должны найти достойное место в разработке управления ею в рамках предприятия в целом.

Особой проблемой является и повышение эффективности деятельности предприятия по поиску заказчика. Прежде всего необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращения всех видов запасов, добиваться максимально быстрого выполнения работ.

Осуществляя тактику постоянных улучшений даже в давно известных услугах и работ, можно обеспечить себе неуклонный рост доли рынка, объемов предлагаемых работ и доходов.

Заключение:

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, «нормальное» налоговое законодательство, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление – это самые главные, но далеко не все, слагаемые максимизации прибыли предприятия в стране с рыночной экономикой.

Прибыль, вот для чего, и ради чего, человек - предприниматель, рискует своими капиталовложениями. Ведь вкладывая каждый рубль, имеющийся у него в кармане, он надеется получить от него отдачу, в виде прибыли.

Государство должно всячески помогать развиваться предпринимательству в стране, ведь это одна из основных частей государственного дохода. А осуществлять оно это может через законодательные акты.

Постоянная нестабильность налогового законодательства заставляет каждого желающего человека стать предпринимателем сто раз задуматься, а не окажется ли он в убытке после очередного изменения налогового кодекса, не произойдёт ли так, что прибыль, ради которой, прежде всего, рискует именно он, превратится в «гроши», ради которых и вовсе не стоило бы рисковать.

Список литературы:

1. Баканов М.И., Шеремет А.Д. Экономика предприятия-М.: Финансы и статистика, 2000.

2. Бланк И. А.Управление прибылью - М.: Ника-Центр,2000.

3. Бороненкова С.А. Экономика предприятия- Екатеринбург:УГЭУ, 2000.

4. Глушков И. Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету: 6-ое издание, перераб. и доп. – Новосибирск: ЭКОР, 2000.

5. Дьякова В. Г., Лещева В. Б., Любушин Н. П. Финансово-экономическая деятельность предприятия - М.; 2001.

6. Ковалев В.В. Средства предприятия и их использования. Бухгалтерский учет. – М.; 2000.

7. Кодацкий В.П. Проблемы формирования прибыли- М.:Жур."Экономист",№3,2000,с.49-60.

8. Кондраков Н.П., Бухгалтерский учет: учебное пособие. — 4-еизд., пере-раб. и доп. - М.: ИНФРА-М.; 2002.

9. Негашев Е. В. Финансы предприятия в условиях рынка - М.: Высшая школа, 2000.

10. Полтрак А.Ф.Экономика предприятия-М.: Инфра-М,2001.

11. Савицкая Г.В. Экономика предприятия – М.: Инфра-М.,2004.

12. Сайфулин Н.Е. Анализ финансовых результатов деятельности предприяти . Консультант директора. – М.;2000.

13. Селезнева Н.Н., Ионова А.Ф. Затраты и прибыль – М.: ЮНИТИ – Дана, 2002.

14. Сумцовой Н. В., Орловой Л. Г. Экономическая теория: Учебник для вузов - М.: ЮНИТИ-ДАНА, 2000.

15. Шадрина Г.В. Экономика предприятия – М.: финансы и статистика, 2003.

16. Шамай Л.Г., Трубочнина М.И. Экономическая деятельность предприятий – М.: ИНФРА – М, 2004г.

Похожие работы

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

0 комментариев