Навигация

Расчет формирования, распределения и использования

42751

знак

17

таблиц

0

изображений

2.3 Расчет формирования, распределения и использования

прибыли

Таблица 2.5. Формирование и распределение балансовой прибыли ГУ «Республиканского киновидеоцентра»

| Показатели | Отчетный период 2006г., тыс.р. | Аналогичный период 2007 г., тыс.р. |

| 1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 |

| 2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 |

| 3. Валовый доход | 719 | 605 |

| 4.Расходы периода : коммерческие управленческие | 423 81 342 | 350 67 283 |

| 5. Прибыль (убыток) от реализации | 296 | 255 |

| 6. Сальдо операционных результатов | -9 | -105 |

| 7. прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 |

| 8. Сальдо внереализационных результатов | - | - |

| 9. прибыль (убыток) отчетного периода балансовая прибыль | 287 | 150 |

Выявлен финансовый результат: прибыль в 2006 г. составляла – 150тыс. руб., а в 2001г. – 287 тыс. руб.

Таким образом, в данном пункте рассмотрены формирование финансового результата ГУ «Республиканского киновидеоцентра»

за 2006 год и 2007 год.

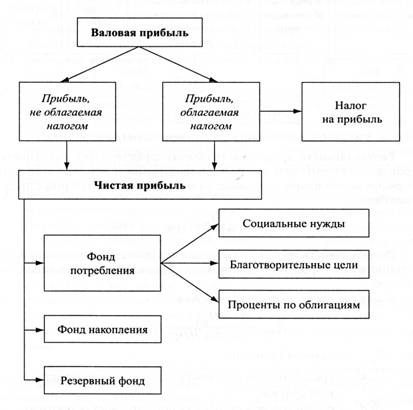

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия.

Таблица 2.6. Налоги из прибыли

| Виды налога | Сумма, тыс. руб. | Доля отчислений % | ||

| Прошлый год 2006 | Отчетный год 2007 | 2006г. | 2007г. | |

| Налог на милицию | 1262 | 1512 | 3% | 3% |

| Налог на ЖКХ | 95 000 | - | 1,5% | - |

| Налог на имущество | 9 584 | 8 810 | 2% | 2% |

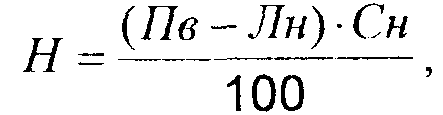

| Налог на прибыль | 42 500 | 10 705 | 30% | 35% |

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.1.).

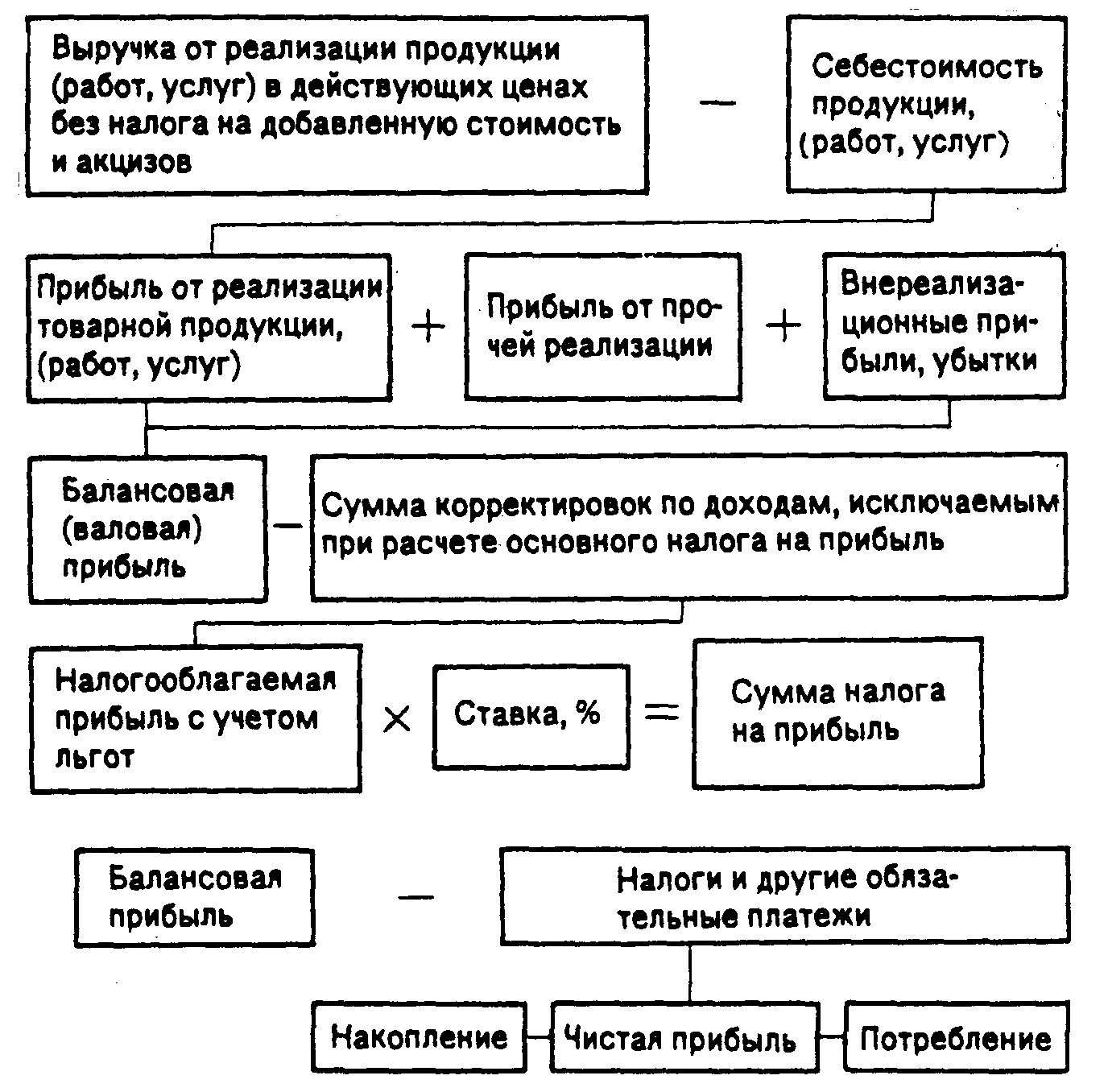

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций.

Из данных табл. 2.1. следует, что прибыль по отношению к предшествующему периоду выросла на 191,30%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции.

Чистая прибыль растет быстрее, чем прибыль от реализации продукции (работ, услуг). Это связано с отменой начисления налога на ЖКХ, который увеличивал операционные расходы, тем самым уменьшал налогооблагаемую прибыль. Все это привело к увеличению прибыли отчетного периода.

Рассмотрим на примере ГУ «Республиканского киновидеоцентра» расчет распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Проведя расчет распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является - чистая прибыль.

Таблица 2.7. Данные об использовании чистой прибыли, тыс.р.

| Показатель | Отчетный год 2001 | Аналогичный период прошлого года 2000 | Отклонения (+, -) |

| 1. Чистая прибыль | 180 | 107 | +73 |

| 2. Распределение чистой прибыли: | |||

| в фонд накопления | 45 | 32.1 | +12.9 |

| в фонд потребления | 108 | 54 | +54 |

| в фонд социальной сферы | 18 | 16 | +2 |

| 3. Доля в чистой прибыли, % | |||

| фонда накопления | 25 | 30 | -5 |

| фонда потребления | 60 | 50 | 10 |

| в фонд социальной сферы | 10 | 15 | -5 |

Похожие работы

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... иностранного участия в уставном фонде превышает 30%, по международным неправительственным организациям (объединениям), а также международным объединениям, осуществляющим хозяйственную деятельность. Рис. 1. Формирование и распределение прибыли предприятия Облагаемая прибыль уменьшается также на сумму рентных платежей (вносимых в установленном порядке из прибыли); сумму дивидендов, полученных ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

0 комментариев