Навигация

Організація та ведення обліку зовнішньоекономічних операцій з підприємствами, зареєстрованими в офшорних зонах

42567

знаков

7

таблиц

1

изображение

5. Організація та ведення обліку зовнішньоекономічних операцій з підприємствами, зареєстрованими в офшорних зонах

У випадку сплати за товари (роботи, послуги) або у випадку укладання договорів, що передбачають таку оплату на користь нерезидентів, розташованих в офшорних зонах, або при здійсненні розрахунків через банківські рахунки витрати платників податку на оплату таких товарів (робіт, послуг) включаються у валові витрати в сумі, що складає 85 % від сплаченої вартості.

Ведення бухгалтерського обліку аналогічно до його ведення з підприємствами, які здійснюють облік в загальному порядку.

Приклад 1.1

ТОВ "Полісся" уклало договір з фірмою Instrument AG, зареєстрованою в Монако, про поставку імпортних товарів (криштальних ваз). Контрактна вартість товару відповідно до ВМД становить 1000 дол. США.

Курс НБУ на дати здійснення операції

| Дата | Курс, грн. /дол. США |

| 10.12.2009 | 5,40 |

| 20.12.2009 | 5,50 |

Журнал реєстрації господарських операцій ТОВ "Полісся за грудень 2009 р.

| № on | Дата | Зміст господарської операції | Сума | Кореспонденція рахунків | ||

| дол. | грн. | Д-т | K-m | |||

| 10.12 | Платіжне доручення Сплачено ввізне мито (5 %) та митні збори (0,2 %) 5400 х (0,05 + 0,002)= 280,8 | 280,8 | 311 | 311 | ||

| 2 | 10.12 | ВМД Відображено ПДВ на дату оформлення ВМД (5400 + 5400 х 0,05) х 0,2 = 11340 | 1134,0 | 644 | 641 | |

| 3. | 10.12 | Платіжне доручення Сплачено ПДВ | 1134,0 | 641 | 311 | |

| 4. | 1012 | ВМД Оприбутковано імпортні товари від іноземного постачальника | 1000 | 5400,0 | 281 | 632 |

| 5 | 10.12 | Платіжне доручення Включено сплачені суми ввізного мита та митних зборів до вартості товарів | 280,8 | 281 | 642 | |

| 6. | 10.12 | ВМД Включено до податкового кредиту сплачену суму ПДВ | 1134,0 | 641 | 644 | |

| 7. | 20.12 | Перераховано валютні кошти за товар без включення 15 % до складу валових витрат | 150 | 825,0 | 632 | 312 |

| 8. | 20.12 - | Перераховано валютні кошти за товар з віднесенням 85 % до складу валових витрат | 850 | 4675,0 | 632 | 312 |

| 9. | 20.12 | Відображено негативну операційну курсову різницю 1000 х (5,5 - 5,4) = 100 | 100,0 | 945 | 632 | |

Література

1. Андрийчук В. «Стратегічні засади та напрями формування ефективної ЗЕП України» // «Політика і наш час» - 2009 – №1.

2. Белов А.П. Международные договоры и иные документы по вопросам внешнеэкономической деятельности // Право и экономика. – 2007.

3. Будкин Н. «Украина и ЕС. Либерализация сотрудничества» // Политдумка – 2005 - № 2-3.

4. Герчикова И.Н. Менеджмент: Учебник. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2007. – 480 с.

5. Зубарев И.В., Ключников И.К. Механизм экономического роста транснациональных корпораций. – М.: Высшая школа, 2005. – 204 с.

6. Манекин Р.В. «Экономическое положение на Украине (внешнеэкономический аспект)».

7. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. ‑ М.: Дело, 2006.

8. Журнал «Таможенный брокер» // ПКП «Ст-друк» - Киев – декабрь 2006.

9. Портер М. Международная конкуренция: Пер. с англ. – М.: МО, 2003. – 216 с.

10. Таможенный Кодекс Украины.

Похожие работы

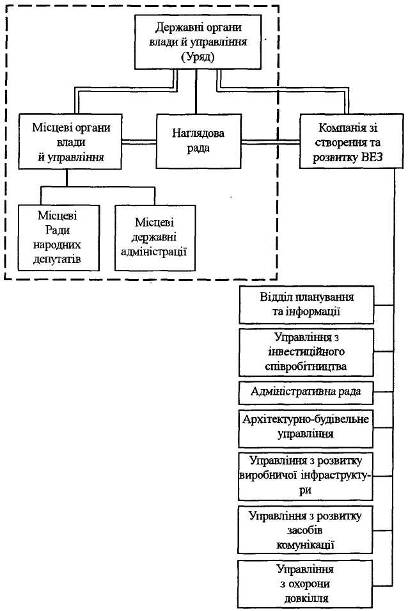

... їх гарантами захисту інтересів клієнтів, тому що в іншому випадку вони постраждають у першу чергу від форс-мажорних обставин. ДІЯЛЬНІСТЬ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН НА УКРАЇНІ Територіальні пільги, які у сотнях країн зарекомендували себе як ефективний інструмент залучення інвестицій, в Україні у часи Леоніда Кучми використовувалися просто як засіб розрахунків з лояльною до влади регіональною елі ...

... експортної бази або розвиток імпортозаміщення; збільшення обсягів зовнішніх надходжень і поліпшення платіжного балансу; ефективне використання місцевих ресурсів, тощо.Розділ ІІІ. УДОСКОНАЛЕННЯ ПРОЦЕСУ СТВОРЕННЯ ТА ФУНКЦІОНУВАННЯ ВІЛЬНИХ ЕКОНОМІЧНИХ ЗОН В УКРАЇНІ 3.1. Сучасний проблемний стан ВЕЗ в Україні Тема скасування спеціальних режимів для інвестиційної діяльності — спеціальних економі ...

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... колишньої централізованої системи формування місцевих бюджетів. Як наслідок, регіони вимушені були шукати ефективних способів регулювання оподаткування, на територіальному рівні. Україна наслідує приклад Росії, де було продекларовано створення одразу 23 вільних економічних зон та регіонів із спеціальним режимом інвестиційної діяльності, територія яких становила майже третину території країни. ...

0 комментариев