Суть та причини виникнення вільних економічних зон

Еволюційний розвиток спеціальних економічних зон

Різновиди вільних економічних зон і їх основні характеристики

Види економічних зон в Україні

ВЕЗ «Сиваш»

Сучасний проблемний стан ВЕЗ в Україні

Законодавча база діяльності СЕЗ, ТПР, технопарків потребує впорядкування й вдосконалення

Навигация

Законодавча база діяльності СЕЗ, ТПР, технопарків потребує впорядкування й вдосконалення

Створення та особливості функціонування вільних економічних зон в Україні

71790

знаков

3

таблицы

4

изображения

1. Законодавча база діяльності СЕЗ, ТПР, технопарків потребує впорядкування й вдосконалення.

Закон «Про загальні принципи створення і функціонування спеціальних (вільних) економічних зон», прийнятий у 1992 році, визначає лише загальні принципи їхньої роботи і не задає критеріїв ефективності.

СЕЗ і ТПР створювалися «вручну». Особливості більшості зон, у тому числі й податковий режим, визначалися окремими законами або указами президента. Якихось специфічних вимог до компаній, що бажали стати суб’єктами спеціального податкового режиму, не висувалося. Потенційний інвестор мусив лише надати бізнес-план на розгляд адміністрації спецзони. Це не могло не вносити певної суперечливості в законодавчу базу і зрештою стало підґрунтям для критики СЕЗ як «чорних дірок із відкачування бюджетних ресурсів».

2. Політика держави щодо «зон» має бути стабільною, передбачуваною і послідовною.

Водночас до світової практики, спеціальні економічні зони — це території зі спеціальними митними або податковими умовами, що стимулюють імпорт комплектуючих та експорт готової високотехнологічної(!) продукції. Однак наші СЕЗи не залучали іноземних інвестицій під високотехнологічне виробництво. Лише третина інвестицій у СЕЗ і ТПР станом на 1 січня 2005 року були іноземними.

Низька активність іноземців пояснюється нестабільністю умов ведення бізнесу в Україні загалом і в спецзонах зокрема. Наприклад, у 1999 році було запроваджено мораторій на створення нових СЕЗ і ТПР, а пізніше — й на нові інвестпроекти в межах існуючих зон. Такі законодавчі кульбіти, звісно ж, унеможливлюють для інвесторів отримання прибутку не тільки у довгостроковій, але й навіть у короткій перспективі. А наші СЕЗи до виробництва та експорту високотехнологічної продукції відношення фактично не мали.

Ще один аргумент. Результати досліджень Ради з вивчення продуктивних сил України засвідчили, що ніяких бюджетних трансфертів на розвиток зональних утворень взагалі не здійснювалося. Насправді це не досягнення, а одна з причин низької ефективності СЕЗ. Наприклад, Китай зміг залучити інвесторів тільки після виконання величезної будівельної програми зі створення у своїх СЕЗ найсучаснішої інфраструктури: дороги, зв’язок, готелі. До 80% усіх затрат лягли на бюджет країни, а іноземні інвестиції прийшли у ВЕЗ після створення необхідних для ведення бізнесчу умов. А Україна? Україна, по суті, кинула СЕЗи напризволяще, не здійснивши відповідного контролю за реалізацією проектів. І чомусь це стало приводом стверджувати: «Ні, нам світовий досвід не підходить».

Лише у 3% проектах, які реалізовувалися у СЕЗ та на ТПР, було виконано всі інвестиційні зобов’язання. Що це означає? Тільки те, що навіть такі обсяги виконання проектів у СЕЗ та на ТПР дали відчутний позитивний ефект для економіки України та окремих регіонів. А якби були виконані всі? А якби не було відкритих залякувань про перспективи зон? А якби держава долучилася до СЕЗ із інфраструктурним розвитком, як це зробив Китай?

3. Діяльність «зон» має підлягати постійному, жорсткому контролю і моніторингу.

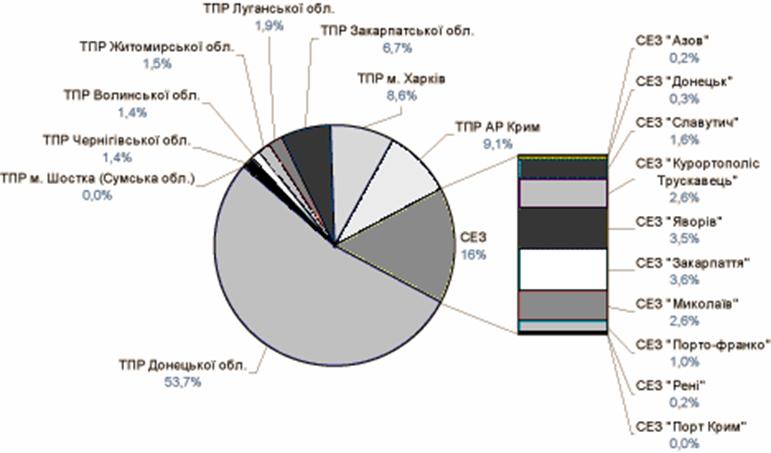

До функціонування СЕЗ і ТПР треба підійти виважено, з урахуванням ефективності реалізації конкретних інвестиційних проектів. За підсумками попереднього періоду зафіксовано значну нерівномірність результатів між окремими СЕЗ і ТПР. Так, у СЕЗ «Порт Крим» залучено інвестицій на рівні 0,2% від очікуваного та організовано робочих місць 0,3% від очікуваного; у СЕЗ «Донецьк» — 1,2 і 3,2% відповідно; у ТПР м. Шостка — 0,7 і 24,8% відповідно; у ТПР Луганської області — 2,9 і 23,2% відповідно. Водночас, наприклад, для СЕЗ «Яворів» ці показники становлять 23,7 і 102,4% відповідно; для СЕЗ «Порто-франко» — 24,8 і 160,4%; для ТПР Волинської області — 55,9 і 45,2% від запланованого.

Оптимально поєднати контролюючу і стимулюючу роль держави в економіці можна через запровадження промислових парків, які будуть організовані не за територіальним, а за функціональним принципом і в частині реалізації інвестиційних проектів діятимуть аналогічно технопаркам. Метою діяльності промпарків має стати модернізація існуючих та створення нових виробництв. Стимулюючим механізмом у рамках промислових парків є надання пільг не територіям, а під реалізацію конкретних проектів. Це зробить діяльність промпарків водночас ефективною і прозорою та доступною для державного контролю і незалежного аудиту на будь-якій стадії.

Якщо проаналізувати усі вищевикладені тезиси щодо існування СЕЗ, можна сказати, що СЕЗ у їхньому нинішньому вигляді мають серйозні системні вади. Але це означає, що ці зони треба не забороняти, а вдосконалювати як апробований світовою практикою інструмент селективного стимулювання ділової та економічної активності.

3.2. Пропозиції по розробці нової інвестиційної схеми вільних економічних зон в Україні

Створення СЕЗ і ТПР було визначено на законодавчому рівні, зобов’язання взяла на себе держава, а не конкретні персони, які уособлювали державу. Ліквідація преференцій для ВЕЗ, яка відбулася на початку 2005 року, - це принципова стратегічна помилка нинішньої влади. З точки зору економічної доцільності, існування ВЕЗ має двоякий ефект. З одного боку – підвищення ефективності певних територій, а з іншого – велика ймовірність зловживання цим статусом. Тому, на мій погляд, треба було переглянути статус окремих ВЕЗ і суб’єктів ВЕЗ, на яких були порушення, і для них припинити цей режим. Але систему треба було зберігати – бо це престиж держави. Звичайно, зараз можна виправити помилку, і влада робить кроки на цьому шляху. Але до цього часу реально не проведено ревізії суб’єктів ВЕЗ, які допускали зловживання. Не можна допустити наступної помилки – механічно відновити преференції і компенсувати збитки всім суб’єктам ВЕЗ. Негативу було дуже багато, але сліпе повернення пільг нічого не дасть. Треба зробити механізм функціонування ВЕЗ максимально ефективним.

Необхідно наголосити на факторі притоку зовнішніх інвестицій як на досить важливому для економічного росту, технологічного розвитку та структурної перебудови народного господарства держави, оскільки зовнішнє інвестування фактично означає приплив додаткових коштів, ввезення в Україну сучасних техніки, технології, виробничих програм, систем управління виробництвом і персоналом, створення додаткових стимулів у внутрішньому конкурентному середовищі, а також формування позитивного іміджу країни у світі.

Природно, що ефект від надання податкових та інших пільг суб’єктам СЕЗ і ТПР буде відчутним лише через певний час. Однак, останнім часом, різниця між сумою умовно нарахованих платежів та надходженнями до бюджетів від реалізації проектів різко зросла і склала у 2004 році 4,23 млрд. грн. (у 2003 році – 271 млн.грн). Слід наголосити на різкому збільшенні частки ввізного мита в загальній сумі наданих пільг. У 2004 році вона становила 79,1%. При цьому загальна сума пільг, наданих суб'єктам СЕЗ та ТПР, зросла більш ніж у 2,5 рази - з 1,89 млрд. гривень у 2003 році до 4,65 млрд. гривень у 2004 році. Відтак, є підстави стверджувати, що спеціальні інвестиційні режими перетворюються на коридори для безмитного ввезення імпортних товарів, особливо продовольчих.

Таким чином, при запровадженні спеціального режиму для інвестиційної діяльності, на мою думку, було перебільшено роль податкових пільг у системі мотивацій інвесторів. Для великих інвесторів пільги іноді мають другорядне значення на відміну від малого та середнього бізнесу, які завжди відчувають нестачу вільного капіталу. Хочу наголосити, що передбачені законодавством мінімальні розміри інвестицій, які надають право на відповідні пільги у оподаткуванні, є досить значними (500-1000 тис. дол.), що не стимулює розвиток малого бізнесу. А саме він здатний у короткий строк суттєво покращити ситуацію на ринку праці та сприяти зниженню соціальної напруги на слабо розвинених територіях.

Податкові пільги та природні ресурси не завжди можуть замінити відсутність сучасної інфраструктури, яка є атрибутом СЕЗ. З іншого боку, завищені пільги для іноземних інвесторів можуть призвести до невиправданих збитків національної економіки та викривлення конкурентного середовища на вітчизняному ринку. Зрештою, в Україні було зроблено спробу компенсування недоліків певних територій фіскальними та регуляторними пільгами у рамках СЕЗ і ТПР. Натомість, у світовій практиці такий пільговий режим застосовується для підсилення конкурентних переваг територій, особливо на міжнародному рівні.

Цілком очевидно, що країна-резидент, на території якої створюється або діє спеціальна економічна зона, розраховує на певні позитивні наслідки. Вони можуть бути прямими, тобто у вігляді прибутків або опосередкованими, тобто проявлятися у придбанні нових технологій, навчанні робітників новим професіям, створенні виробничої і соціальної інфраструктури, зменшенні безробіття, збільшенні експорту, заміщенні імпорту тощо. Звичайно, кожна з країн-резидентів при створенні на своїй території спеціальної економічної зони перш за все орієнтується на залучення іноземних інвестицій, що дозволяє поряд з капіталом отримати передову техніку, новітню технологію, інтелектуальний потенціал, досвід управління. Саме це також дозволяє державі планувати у перспективі структурну перебудову господарства, нарощувати обсяги виробництва продукції, у тому числі імпортозамінної.

Як свідчить досвід, іноземні інвестиції, як правило, надходять до тих країн, де стабільна політична ситуація, динамічна економіка, створюються належні умови для інвестування. Останнє означає, що країни-резиденти при розміщенні зон повинні нести відповідні витрати.

Діяльність ВЕЗ в Україні характеризується як позитивними, так і негативними тенденціями. До перших можна віднести збільшення припливу інвестицій і розширення обсягу промислового виробництва. До других належать факти використання ВЕЗ для забезпечення "тіньової" економіки - контрабанди, легалізації незаконних доходів та ухиляння від сплати податків. У 2000-2004 рр. такі тенденції найбільш виразно простежувалися у ВЕЗ "Донецьк" і ТПР "Донецька область", де мали місце масштабний імпорт м'яса без сплати мита та легалізація значних незаконних доходів, а також у ВЕЗ і ТПР "Закарпаття", де відбувалося ввезення товарів без сплати мита з країн Центральної Європи. Серед ВЕЗ не було створено жодного великого технопарку, технополісу або науково-впроваджувальної зони. Все це свідчить про необхідність диференційованого підходу до оцінки діяльності і перспективності наявних зон.

ВИСНОВКИ

В процесі розв'язання наукових завдань курсової роботи у відповідності з поставленою метою дослідження - світового досвіду формування ВЕЗ, характеристика діяльності ВЕЗ в Україні і, на основі цього, аналіз необхідноті існування ВЕЗ в Україні - отримано такі найбільш важливі висновки, мають теоретико-методологічне і науково-практичне значення:

1. У розвинутих країнах зони створюються з метою реалізації регіональної політики (соціально-економічний розвиток депресивних районів; господарське освоєння нових територій, які містять цінні природш ресурси) або для прориву у високотехнологічних галузях. Слід зауважити, що при цьому рівень впливу зон на національну економіку вельми обмежений. У країнах з перехідною економікою ВЕЗ, як правило, являють собою полігони для апробації та впровадження принципів відкритої економіки, залучення не тільки інвестицій і сучасних технологій, а й передового управлінського досвіду. В обгрунтуванні проектів зон важливе місце належить перспективі досягнення макроекономічного ефекту. В умовах перманентного ринкового реформування економіки у посткомуністичних країнах важливим фактором ятя залучення інвестицій є наявність територіальних утворень з відносно стабільним та пільговим податковим режимом і законодавчою базою.

2. На відміну від розвинутих країн та країн, що розвиваються, у країнах з перехідною економікою створення ВЕЗ значно більшою мірою сприяє розв'язанню не тільки економічних та соціальних, а й внутрішньополітичних завдань (нерідко у позитивному плані), таких як: подолання сепаратистських тенденцій, запобігання міжетнічним конфліктам, демонстрація ліберального ставлення керівництва країни до

регіонального напередодні президентських виборів шляхом роздавання

„зональних повноважень" тощо. Надмірна заполітизованість прийняття рішень про створення багатьох ВЕЗ на шкоду економічній доцільності не сприяла розробці послідовних, науково обгрунтованих методологічних підходів до даного питання.

3. Діяльність ВЕЗ в Україні характеризується як позитивними, так і негативними тенденціями. До перших можна віднести збільшення припливу інвестицій і розширення обсягу промислового виробництва. До других належать факти використання ВЕЗ для забезпечення "тіньової" економіки - контрабанди, легалізації незаконних доходів та ухиляння від сплати податків. У 2000-2004 рр. такі тенденції найбільш виразно простежувалися у ВЕЗ "Донецьк" і ТПР "Донецька область", де мали місце масштабний імпорт м'яса без сплати мита та легалізація значних незаконних доходів, а також у ВЕЗ і ТПР "Закарпаття", де відбувалося ввезення товарів без сплати мита з країн Центральної Європи. Серед ВЕЗ не було створено жодного великого технопарку, технополісу або науково-впроваджувальної зони. Все це свідчить про необхідність диференційованого підходу до оцінки діяльності і перспективності наявних зон.

4. ВЕЗ необхідні Україні, але не в нінішньому стані. Для цього потрібно виправляти їхні вагомі вади, через наступні шляхи:

а) залучення в економіку України іноземного капіталу, передової технології та управлінського досвіду;

б) створення інфраструктури для розширення міжнародних економічних зв’язків (у тому числі валютно-кредитних, страхових, інформаційних, транспортних), які дозволяють використати ВЕЗ як канал між внутрішньою та зовнішньою економікою;

в) розвиток експортної зони та збільшення валютних надходжень, у тому числі за рахунок переробки сировинних ресурсів, поступаючих на світовий ринок у непереробленому вигляді;

г) підвищення ефективності впровадження у виробництво вітчизняних та зарубіжних науково-технічних розробок з подальшою передачею результатів для широкого використання в економіці країни та за кордоном;

д) апробація на локальному рівні різноманітних варіантів впровадження нових форм господарювання, пристосованих до умов світового ринку;

е) практичне навчання наших фахівців способам та методам міжнародного бізнесу з подальшим використанням отриманих навичок роботи поза зоною;

Крім того, вкрай актуальними слід вважати дослідження масштабів, глибини та арсеналу засобів державного втручання в економіку, зокрема перехідного типу, тих урядових структур, які розробляють і формулюють важливі економічні рішення, реалізують на практиці конкретні соціально-економічні заходи. Без чіткого знання та визначення загальної ролі, динаміки та закономірностей розвитку державного регулювання соціально-економічних процесів неможливі ні вихід з гострої кризи, ні перехід до цивілізованих ринкових відносин, ні досягнення високої ефективності функціонування національної економіки.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Конституція України. Прийнята 28 червня 1996 року // Відомості Верховної Ради України – 1996. – № 30.

2. Закон України “Про захист іноземних інвестицій на Україні” від 10 вересня 1991 року № 1540а – ХІІ.

3. Закон України “Про інвестиційну діяльність” від 18 вересня 1991 року // ВВ РУ. – 1992. – № 10. – С. 138.

4. Закон України “про пріоритетні напрями інноваційної діяльності в Україні” від 16 січня 2003 року № 433 – IV.

5. Об общих принципах создания и функционирования специальных (свободных) экономических зон: Закон Украины от 13.10.1992// ВВР. - 1992. -№50. - Ст.676.

6. Постанова Кабінету Міністрів України “Про порядок затвердження переліку пріоритетних видів економічної діяльності на території пріоритетного розвитку в Донецькій області” від 18 червня 1999 № 1065.

7. Додаток до постанови Кабінету Міністрів України N167 від 14.03.94// ЗПУ. -1994.-№7.-Ст.171.

8. Порядок розгляду і схвалення інвестиційних проектів, що реалізуються у спеціальних економічний зонах на територіях пріоритетного розвитку в Донецькій області, затверджений постановою КМУ від 18 червня 1999, № 1065.

9. О специальных экономических зонах и специальном режиме инвестиционной деятельности в Донецкой области: Закон Украины от 24.12 1998 // Голос Украины, 1999, 19 января.

10. Про спеціальну економічну зону «Закарпаття»:Указ Президента України від 09.12.1998 // Урядовий кур'єр, 1998, 17 грудня.

11. Інвестиційне право / За ред. А.В. Омельченко. Навчальний посібник. – К.: Атака, 1999. – 135 -139 с.

12. Вільні економічні зони / За ред. І. Ю Сіваченко. – К.: Дакор; Алеута., 2001. – 312-327 с.

13. Регіональні економічні зв`язки і СЕЗ: підр. для студентів / Ю. В. Макогон. – Донецьк.: Альфа-прес, 2005. – 497-515 с.

14. Гаверский В. Правовое регулирование таможенных лицензионных складов // Юридический весник. - Одесса, 1997, №3, с. 111.

15. Картузов М. Свободные экономические зоны: нормативное регулирование в Украине // Юридический вестник. - Одесса, 1997, №3, с.75.

16. Трегобчук В. Державне управління в ринковій економіці. // Віче. – 1997. - №1. - С.13.

17. Будкевич О.В. Комплексні виробничі зони в Україні, як один з типів ВЕЗ // Підприємництво, господарство, право. – 2004, № 2. – С.8-12

18. Лісова О.В. Правові основи створення і функціонування вільних економічних зон в Україні // Підприємництво, господарство, право. - 2002, № 6. - С.16-19.

19. http://ipa.net.ua/

20. http://www.ir.org.ua

|

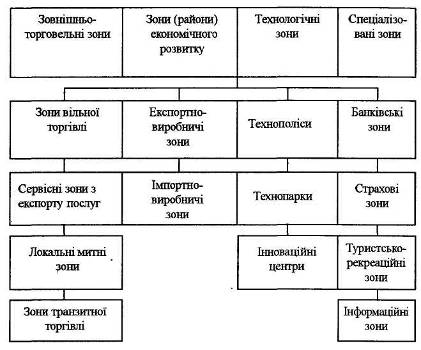

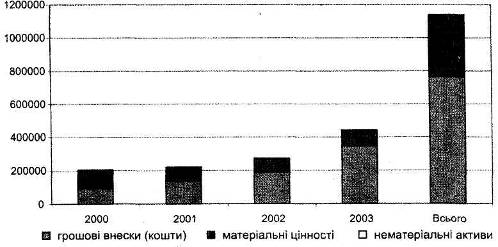

Додаток A

Додаток A

Джерело: Регіональні економічні зв`язки і СЕЗ: підр. для студентів / Ю. В. Макогон. – Донецьк.: Альфа-прес, 2005. – 398 с.

Додаток B

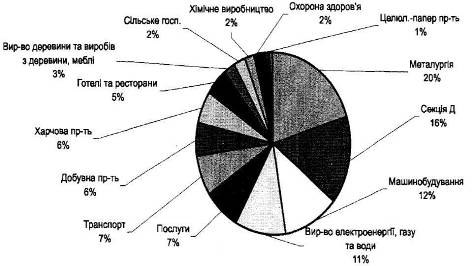

Структура освоєних інвестицій у СЕЗ і на ТПР станом на 01.06.2005 р.

|

Додаток C.

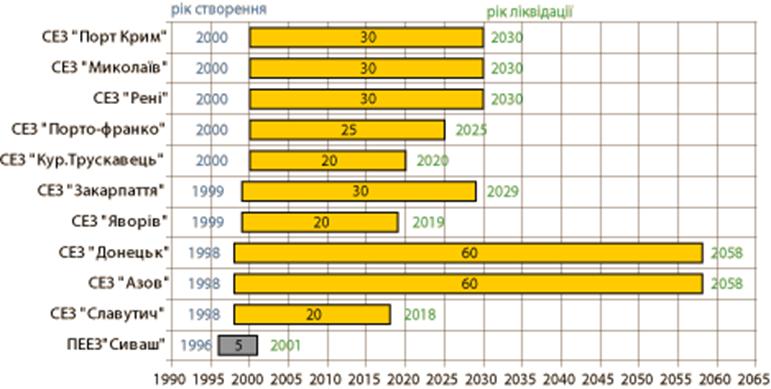

Термін функціонування спеціальних економічних зон (СЕЗ) в Україні

Джерело: http://ipa.net.ua/index.php?id=197

Похожие работы

... ією вільна зона діє на визначеній окремій території, що має межі. У такої території своє митне і податкове законодавство, пільговий податковий режим іноземного інвестування. Друга концепція створення вільних економічних зон - режимна: підприємства й організації діють на загальній території країни, не мають меж, але у них є свій локальний пільговий режим оподатковування, матеріально-технічного ...

... колишньої централізованої системи формування місцевих бюджетів. Як наслідок, регіони вимушені були шукати ефективних способів регулювання оподаткування, на територіальному рівні. Україна наслідує приклад Росії, де було продекларовано створення одразу 23 вільних економічних зон та регіонів із спеціальним режимом інвестиційної діяльності, територія яких становила майже третину території країни. ...

... і діяльності ВЕЗ на території України, уточнюють понятійні категорії, принципи, умови, правові особливості створення і функціонування, їх класифікацію і загальну характеристику. Вимоги державної економічної політики у створенні вільних економічних зон полягає у такому. По-перше, створення ВЕЗ — один з елементів внутрішньої і зовнішньо економічної політики, який підпорядковується інтересам Укра ...

... зацікавлена у створенні насамперед зовнішньоторговельних, виробничих і науково-технічних зон. В Україні створена певна законодавча база функціонування вільних економічних зон, таких як "Закарпаття", "Інтерпорт - Ковель", "Порто-франко" (Одеса), "Аджалик" (Одеська обл.), "Жовква", "Мостиска", "Яворів" (всі три - Львівська обл.), зональні проекти Миколаївської та Чернівецької облдержадміністрацій, ...

0 комментариев