Календарное планирование — моделирование производства во времени

Новые возможности в решении задач календарного планирования

Графики Ганта

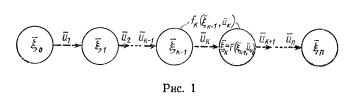

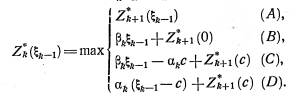

Математический аппарат решения задач календарного планирования

Последовательные методы оптимизации

Производственная структура предприятия

Экономическая характеристика предприятия

Себестоимость и классификация затрат на производстве

Информационная модель

Экономическая эффективность

Мероприятия по борьбе с вредными и опасными факторами при работе с ПК

Навигация

Экономическая характеристика предприятия

Экономико-математическая модель оптимизации распределения трудовых ресурсов

82483

знака

8

таблиц

16

изображений

2.1.3 Экономическая характеристика предприятия.

В 2006 году балансовая прибыль предприятия достигла 954 тыс. грн. что в 2 раза больше чем, в 2005 году (477 тыс. грн)

Стоимость основных средств предприятия на 1 января 2008 года составила 1086 тыс. грн. Износ основных фондов - 45,34 процента.

Дебиторская задолженность предприятия на 01.01.2008 года - 255 тыс. грн, кредиторская - 281 тыс. грн.

Показатели, характеризующие финансовое состояние ООО «НПП Радон», приведены в таблице 2.1.

Таблица 2.1 Показатели финансового состояния «НПП Радон»| Наименование показателей | Норматив | на 01.01.2006 г | на 01.01.2007 г |

| Коэффициент автономии | более 0,50 | 0,650 | 0,595 |

| Коэффициент маневренности собственных средств | - | -0,225 | 0,103 |

| Коэффициент соотношения собственных оборотных средств и общей суммы оборотных средств | - | -0,291 | -0,237 |

| Коэффициент абсолютной ликвидности | 0,25-0,5 | 0,003 | 0,007 |

| Коэффициент текущей ликвидности | Более 1 | 0,354 | 0,333 |

| Коэффициент покрытия | 2-2,25 | 0,964 | 0,808 |

Коэффициент автономии, равный доле собственных источников средств в общем итоге баланса и характеризующий финансовую независимость предприятия от внешних источников финансирования, в 2007 г. снизился по сравнению с 2006 г. Это связано с общим увеличением доли заемных средств. Значение коэффициента находится в пределах норматива, т.е. финансирование за счет привлеченных средств осуществляется в допустимых пределах.

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

Значение коэффициента абсолютной ликвидности говорит о том, что на 1.01.2006. предприятие имело возможность немедленно погасить 0,03 процента краткосрочных обязательств, на 1.01.2007. – 0,07 процента. Значение коэффициента абсолютной ликвидности значительно ниже рекомендуемого, что говорит о том, что в настоящее время предприятие за счет практически абсолютно ликвидных активов может покрыть лишь незначительную часть своих краткосрочных долговых обязательств

Коэффициент текущей ликвидности рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в два раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Коэффициент маневренности равен соотношению собственных оборотных средств предприятия к общей величине источников собственных средств.

Коэффициент маневренности собственных оборотных средств, соотношения собственных оборотных средств и общей суммы оборотных средств за год существенно увеличился, что связано с увеличением в общей сумме баланса доли запасов и затрат, денежных средств, дебиторской задолженности, с уменьшением кредиторской задолженности предприятия. Отрицательное значение коэффициентов говорит о крайне низкой маневренности собственных оборотных средств, о значительном превышении заемных оборотных средств над собственными.

Коэффициент покрытия свидетельствует о том, что на 1.01.2006. на каждую денежную единицу краткосрочных обязательств приходилось 0,964 денежных единиц оборотных средств, а на 1.01.2007. - 0,808. Уменьшение коэффициента в течение года обусловлено как сокращением доли оборотных средств предприятия, так и ростом доли его кредиторской задолженности.

Абсолютное значение коэффициентов финансового состояния (кроме коэффициента автономии) не достигает нормативного уровня. Так, выполнение нормативного значения коэффициентов составляет : коэффициент абсолютной ликвидности - 3,2 процента, общий коэффициент ликвидности - 24,6 процента, коэффициент покрытия - 40,4 процента.

Таким образом, с точки зрения финансовой стабильности и платежеспособности результаты деятельности ООО «НПП Радон» в целом нельзя оценить как удовлетворительные.

Похожие работы

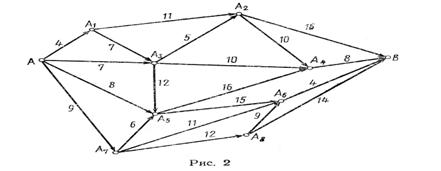

... z = х47 - х45 -> шах. Глава 2. Определение структурных сдвигов и эффективности оптимального плана 2.1 Анализ оптимального решения экономико-математической модели оптимизации производственной структуры сельскохозяйственного предприятия Экономикс - математический анализ представляет собой заключительный этап математического моделирования экономических процессов, который основывается на ...

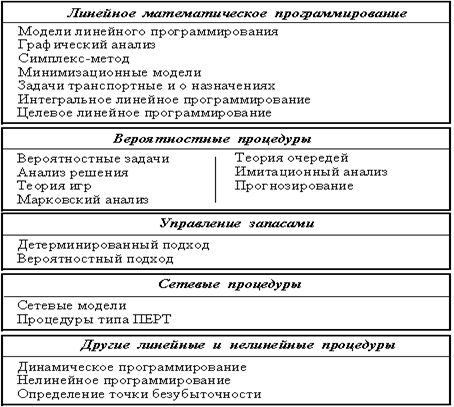

... Теория очередей 59,7 Нелинейное программирование 46,8 Динамическое программирование 38,7 Теория игр 30,6 Следует отметить определенную переоценку значимости экономико-математических моделей в реальной практике управления экономико-производственными системами. Это связано с непреодолимыми пока сложностями моделирования процессов в экономико-производственных системах из-за непрерывности ...

... вариант программы позволит работать с единой информационной базой с нескольких рабочих мест. Система также содержит средства обеспечения сохранности и непротиворечивости информации. Для того чтобы ориентировочно оценить, во что может обойтись компании автоматизация управления персоналом, следует обратиться к таблице 1.1. Таблица 1.1 - Внедрение, соотношение затрат и стоимостные оценки ...

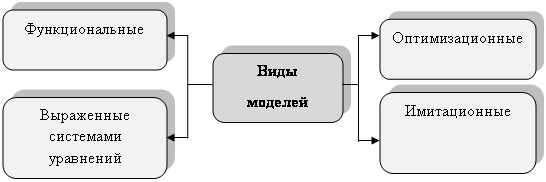

... параметрами, показателями объекта именно в то время. Дискретные модели отображают состояние объекта управления в отдельные, фиксированные моменты времени. Имитационными называют экономико-математические модели, используемые с целью имитации управляемых экономических объектов и процессов с применением средств информационной и вычислительной техники. По типу математического аппарата, применяемого в ...

0 комментариев