Навигация

Сформулируем экономико – математическую модель задачи

15576

знаков

19

таблиц

3

изображения

1. Сформулируем экономико – математическую модель задачи.

Переменные:

х1- количество единиц продукции А,

х2- количество единиц продукции Б,

х3- количество единиц продукции В,

х4- количество единиц продукции Г.

Целевая функция: F=9х1+6х2+4х3+7х4 →max,

Цель максимизировать выручку от реализации готовой продукции

Ограничение:

![]() По 1 типу ресурса: 1х1+0х2+2х3+1х4≤180,

По 1 типу ресурса: 1х1+0х2+2х3+1х4≤180,

По 2 типу ресурса: 0х1+1х2+3х3+2х4≤210,

По 3 типу ресурса: 4х1+2х2+0х3+4х4≤800,

По смыслу х1;х2;х3;х4 ≥0.

Решение задачи выполним с помощью надстройки Excel Поиск Решения. Выбираем результат поиска решения в форме отчета Устойчивости.

Полученное решение означает, что максимальную выручку 2115 ден. ед., можем получит при выпуски 95 ед. продукции А и 210 ед. продукции Б. При этом ресурсы 2 и 3 типа будут использоваться полностью, а из 180 ед. сырья 1 типа будет использоваться 95 ед. сырья.

Сформулируем экономико–математическую модель двойственной задачи

Переменные:

у1- двойственная оценка ресурса 1 типа, или цена 1 ресурса,

у2- двойственная оценка ресурса 2 типа, или цена 2 ресурса,

у3- двойственная оценка ресурса 3 типа, или цена 3 ресурса.

Целевая функция двойственной задачи: необходимо найти такие «цены» у на ресурсы, чтобы общая стоимость используемых ресурсов была минимальной. G=b1*y1+b2*y2+…→min

G=180у1+210у2+800у3→min

В исходной задачи четыре переменных, следовательно в двойственной задаче четыре ограничения.

![]() по виду продукции А: 1у1+0у2+4у3≥9,

по виду продукции А: 1у1+0у2+4у3≥9,

по виду продукции Б: 0у1+1у2+2у3≥6,

по виду продукции В: 2у1+3у2+0у3≥4,

по виду продукции Г: 1у1+2у2+4у3≥7

по смыслу у1; у2; у3≥0

2. Найдем оптимальный план двойственной задачи, используя теоремы двойственности:

По 2 теореме- yi*(∑aij*xj-bi)=0

у1*(1х1+0х2+2х3+1х4-180)=0

у2*(0х1+1х2+3х3+2х4-210)=0

у3(4х1+2х2+0х3+4х4-800)=0

Если х=(95;210;0;0), то

у1(95-180)=0, т.к. 95<180=>у1=0

у2(210-210)=0

у3(4*95+2*210-800)=0

хj(∑aij*уi-cj)=0, если хj>0, то ∑aijуi=cj

![]()

![]() х1=95>0=> у1+4у3=9 у3=9/4=2,25

х1=95>0=> у1+4у3=9 у3=9/4=2,25

х2=210=> у2+2у3=6 у2=6-2*9/4=1,5

у1=0 у1=0

Результат: Оптимальный план у=(0;1,5;2,25)

F(х)=2115

G(y)=180*0+210*1,5+800*2,25=315+1800=2115=>первая теорема о двойственности f(х)=g(у) выполняется.

3. Поясним нулевые значения переменных хi в оптимальном плане.

Если ∑ aijуi>сj, то хj=0

У нас х3=0,х4=0=>затраты на изделия В и Г превышают цену (См. отчет по устойчивости в столбце нормируемая стоимость).

4. а) Анализ использования ресурсов в оптимальном плане

Если уi>0, то ∑ aijxj= bi, i=1,….,m,

Если ∑ aijxj< b, то уi=0, i=1,….,m.

У2=1,5; у3=2,25=>сырье 2 и 3 полностью используются в оптимальном плане и являются дефицитными, т.е. сдерживают рост целевой функции.

Сырье 1 используется не полностью 95 из 180 это сырье не влияет на план выпуска продукции, т.е. не ограничивает рост целевой функции, общая стоимость используемых ресурсов g (0;1,5;2,25)=2115.

б) Если запасы сырья изменить 1-120, 2-330, 3-920, то выручка составит 2565 при оптимальном плане (65;330;0;0), остаток сырья 1 типа составит 120-65=55.

в) Если включить в план изделие Д ценой 12 единиц, на изготовление которого расходуется по 2 единицы каждого сырья, то выручка составит 2268 при оптимальном плане (112;142;0;0;34), при этом сырье будет полностью израсходовано.

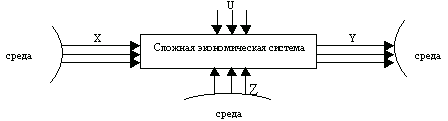

3. Промышленная группа предприятий (холдинг) выпускает продукцию трех видов, при этом каждое из трех предприятий группы специализируется на выпуске продукции одного вида: первое предприятие специализируется на выпуске продукции одного вида: первое предприятие специализируется на выпуске продукции первого вида, второе предприятие – продукции второго вида, третье предприятие – продукции третьего вида. Часть выпускаемой продукции потребляется предприятиями холдинга (идет на внутреннее потребление) остальная часть поставляется за его пределы (внешним потребителями, является конечным продуктом). Специалистами управляющей компании получены экономические оценки aij(i=1,2,3; j=1,2,3) элементов технологической матрицы А (норм расхода, коэффициентов прямых материальных затрат) и элементов уi вектора конечной продукции У.

Требуется:

1.Проверить продуктивность технологической матрицы А=(аij) (матрицы коэффициентов прямых материальных затрат).

2.Построить баланс (заполнить таблицу) производства и распределения продукции предприятий холдинга.

| предприятия | коэффициенты прямых затрат | конечный продукт | ||

| 1 | 2 | 3 | ||

| 1 | 0,0 | 0,1 | 0,2 | 180 |

| 2 | 0,1 | 0,2 | 0,1 | 200 |

| 3 | 0,2 | 0,1 | 0,2 | 200 |

Таблица матричного баланса

| конечный | валовый | ||||

| предприятие | потребляющие | продукт | продукт | ||

| производящие | 1 | 2 | 3 | ||

| 1 | 0 | 33,1 | 72,6 | 180 | 285,7 |

| 2 | 28,5 | 66,2 | 36,3 | 200 | 331 |

| 3 | 57,1 | 33,1 | 72,6 | 200 | 362,8 |

| усл чист продукция | 200 | 198,7 | 181,3 | 580 | |

| валовый продукт | 285,6 | 331,1 | 362,8 | 979,5 |

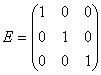

Используем соотношение Х=(Е-А)’*У, полученное в соответствие модели Леонтьева для определения валового выпуска для этого найдем: (Е-А)’ – матрицу полных затрат (Е – единичная матрица),

Найдем обратную матрицу (Е-А)’ используя функцию в Excel (fx/математическая/МоБР),

|

| 0,1706485 |

| |

| В=(Е-А)-1 | 0,1706485 | 1,2969283 | 0,2047782 |

| 0,2901024 | 0,2047782 | 1,3481229 |

![]()

![]()

![]()

![]()

![]()

![]() Найдем величины валовой продукции, используя в Excel (fx/математическая/МУМНОЖ

Найдем величины валовой продукции, используя в Excel (fx/математическая/МУМНОЖ

| 1,0750853 | 0,1706485 | 0,2901024 | * | 180 | 285, 66553 | |||

| В=(Е-А)-1*У | 0,1706485 | 1,2969283 | 0,2047782 | 200 | =331,05802 | |||

| 0,2901024 | 0,2047782 | 1,3481229 | 200 | 362,79863 |

Рассчитаем величины производственных затрат по формуле

Xij=aij*xj

aij- технологическая матрица

xj-строка валового выпуска,

| |||||||||

| Для расчета величин условно чистой продукции используем соотношение баланса для производства: Z=xj-∑xij | |||||||||

| xij – по столбцу Z1=285,66553-(0+28,566553+57,133106)=199,965871 Z2=331,05802-(33,105802+66,211604+33,105802)=198,634812 Z3=362,79863-(72,559726+36,279863+72,559726)=181,399315 |

Проверим баланс конечной и условно чистой продукции

∑YI=∑ZJ, ∑Xi=∑Xj,

Z=199,965871+198,634812 + 181,399315=580 =Y=180+200+200=580

Xi=285,66553+331,05802+362,79863=979,52218=Xj=285,66553+331,05802+

+ 362,79863=979,52218

Заполняем таблицу, подготовленную выше, матричного баланса полученными данными.

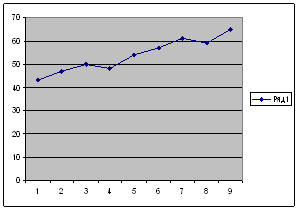

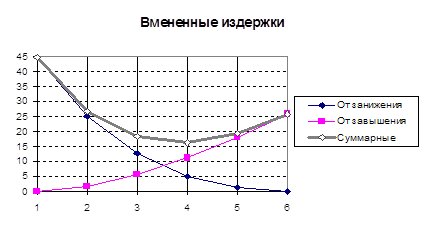

4. В течение девяти последовательных недель фиксировался спрос У(t) (млн. руб.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен в таблице.

| Недели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Спрос на кредитные ресурсы | 43 | 47 | 50 | 48 | 54 | 57 | 61 | 59 | 65 |

Требуется:

1. Проверить наличие аномальных наблюдений.

2. Построить линейную модель Y(t)=a0+a1t параметры которой оценить МНК (Y(t) – расчетные, смоделированные значения временного ряда).

3. Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R\S- критерия взять табулированные границы 2,7-3,7).

4. Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5. Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Решение:

| Недели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Спрос на кредитные ресурсы | 43 | 47 | 50 | 48 | 54 | 57 | 61 | 59 | 65 |

Построим график:

Проверим на анормальность - 9 неделю, у9=65

Оставшиеся наблюдения

| Недели | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Спрос на кредитные ресурсы | 43 | 47 | 50 | 48 | 54 | 57 | 61 | 59 |

Для оставшихся рассчитаем: уср - среднее значение; Sy – средне квадратичное отклонение, используя функции Excel;

Вычислим статистику Стьюдента – tнаб=| y*-yср|/Sy

| уср=52,375 |

(fx/статистические/СРЗНАЧ)

Sy= 6,3681686 (fx/статистическая/СТАНДОТКЛОН)

При L=5%, K=n-2=9-2=7,

tкр= 1,8945786 (fx/статистическая/СТЬЮДРАСПОБР)

tнаб= |65-52,375|/6,37=1,9819466

tнаб=1,98>tкр=1,89

Следовательно, наблюдаемое у9 не является аномальной и не требует замены.

С помощью программы РЕГРЕССИИ (в Excel сервис/анализ данных/РЕГРЕССИЯ) рассчитаем и получим:

| Регрессионная статистика | |

| Множественный R | 0,970013862 |

| R-квадрат | 0,940926893 |

| Нормированный R-квадрат | 0,932487878 |

| Стандартная ошибка | 1,895064601 |

| Наблюдения | 9 |

| Дисперсионный анализ | |||||

| df | SS | MS | F | Значимость F | |

| Регрессия | 1 | 400,4166667 | 400,4166667 | 111,497238 | 1,4929E-05 |

| Остаток | 7 | 25,13888889 | 3,591269841 | ||

| Итого | 8 | 425,5555556 |

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | |

| Y-пересечение | 40,8611 | 1,3767325 | 29,6798 | 1,27E-08 | 37,60566 | 44,1166 | 37,6057 | 44,11657 |

| Неделя t | 2,58333 | 0,2446518 | 10,5592 | 1,493E-05 | 2,004824 | 3,16184 | 2,00482 | 3,161843 |

| ВЫВОД ОСТАТКА | ||

| Наблюдение | Предсказ Спрос Y(t) | Остатки |

| 1 | 43,4444 | -0,4444444 |

| 2 | 46,0278 | 0,9722222 |

| 3 | 48,6111 | 1,3888889 |

| 4 | 51,1944 | -3,1944444 |

| 5 | 53,7778 | 0,2222222 |

| 6 | 56,3611 | 0,6388889 |

| 7 | 58,9444 | 2,0555556 |

| 8 | 61,5278 | -2,5277778 |

| 9 | 64,1111 | 0,8888889 |

Модель построена, ее уравнение уt=a+b*t, t-момент времени, уt- теоретическое моделирование значения У, а,b- коэффициенты модели

a=40,8611, b=2,6, следовательно уt=40,8611+2,6t

коэффициент регрессии b=2,6, т. е. с каждым годом спрос на кредитные ресурсы финансовой компании в среднем возрастают на 2,6 млн. руб.

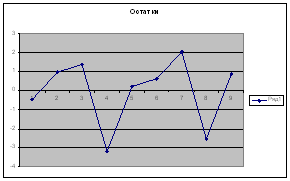

Рассмотрим столбец Остатки и построим с помощью «мастер диаграмм» в Excel график остатков:

1. Подсчитаем количество поворотных точек р для рядов остатков – р=5

2. Критическое количество определим формулой - ркр=[2*(n-2)/3-1,96*√16*n-29/90]

[ ] – целая часть; n- количество исходных данных

ркр=[2*(9-2)/3-1,96*√16*9-29/90]=2,451106=2

3 сравним фактическое р с ркр

р=5 > ркр=2 следовательно, свойство случайности выполняется.

Для проверки независимости уровней ряда остатков:

Похожие работы

... ai- расход сырья на единицу продукции; B - общий запас сырья; W - область допустимых ограничений; Тема 2. Метод математического моделирования в экономике. 2.1. Понятие “модель” и “моделирование”. С понятием “моделирование экономических систем” (а также математических и др.) связаны два класса задач: 1) задачи анализа, когда система подвергается глубокому изучению ее ...

... отрезка времени. Как правило, это задача, решение которой влечет за собой постановки близких или аналогичных задач. Глава 2. Экономико-математическое моделирования процессов принятия управленческих решений. В классификации решений по времени действия выражается принцип их цикличности, определенная хронологическая последовательность, временные рамки которой неизбежно должны учитываться в процессе ...

... производственной функции, моделей поведения фирмы, моделей общего экономического равновесия, прежде всего модели Л. Вальраса и ее модификаций. Глава 2. История развития экономико-математического моделирования в США Для характеристики математического направления в экономике за последние 80 – 90 лет приведу лишь некоторые результаты, сыгравшие заметную роль в его развитии. Как в теоретическом, ...

... <= 2,10 В разделе 1 проекта требуется: 1. Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала. Нужно формулировать экономико-математическую модель общей задачи линейного программирования (ОЗЛП); 2. С помощью полученных в результате реализации модели отчетов сделать рекомендации филиалу фирмы по расширению программы ...

0 комментариев