Навигация

Вычислим d- статистику (критерий Дарбина – Уотсона)

15576

знаков

19

таблиц

3

изображения

1 вычислим d- статистику (критерий Дарбина – Уотсона)

2 вычислить первый коэффициент автокорреляции r(1)

для расчетов подготовим –

∑e2(t) = 25,14 - используем Excel fx/математическая/СУММКВ),

∑(e(t)-e(t-1))2 = 69,72– используем Excel fx/математическая/СУММКВРАЗН) – 1 массив кроме 1-го, 2 массив кроме последнего.

d=∑(e(t)-e(t-1))2 / ∑e2(t) = 69,72/25,14=2,77327

По таблице Значения d-критерия Дарбина – Уотсона определим, что d1= 1,08 и d2= 1,36

Т.е. наше d=2,77327 ? (1.08;1,36), следовательно нужна дополнительная проверка, найдем d’=4-d=4-2,77327=1,22673, т.е d’ ? (1,36;2)

следовательно, свойство независимости уровней ряда остатков выполняются, остатки независимы.

Для проверки нормального распределения остатков вычислим R/S – статистику

R/S=emax-emin / Se

еmax- максимальный уровень ряда остатков,

еmin- минимальный уровень ряда остатков,

S- среднеквадратичное отклонение.

еmax=2,055555556 используем Excel fx/статистическая/МАКС),

еmin=-3,194444444 используем Excel fx/статистическая/МИН),

Se=1,895064601 1-я таблица Итогов регрессии строка «стандартная ошибка»

Следовательно, R/S=2,770354107

Критический интервал (2,7;3,7), т.е R/S=2,770354107 ? (2,7;3,7), свойство нормального распределения остатков выполняется.

Подводя итоги проверки можно сделать вывод, что модель ведет себя адекватно.

Для оценки точности модели вычислим среднюю относительную ошибку аппроксимации Еотн = |e(t)/Y(t)|*100% по полученным значениям определить среднее значение (fx/математическая/СРЗНАЧ)

| относит. погр-ти |

|

| -1,033591731 |

|

| 2,06855792 |

|

| 2,777777778 |

|

| -6,655092593 |

|

| 0,411522634 |

|

| 1,1208577 |

|

| 3,369763206 |

|

| -4,284369115 |

|

| 1,367521368 |

|

| Е ср.отн= | -0,095228093 |

Для вычисления точечного прогноза в построенную модель подставим соответствующие значения t=10 и t=11:

у10=40,8611+2,6*10=66,8611

у11=40,8611+2,7*11=70,5611,

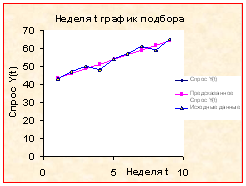

Ожидаемый спрос на кредитные ресурсы финансовой компании на 10 неделю должен составить около 66,8611 млн. руб., а на 11 неделю около 70,5611 млн. руб.

При уровне значимости L=30%, доверительная вероятность равна 70%, а критерий Стьюдента при к=n-2=9-2=7, равен

tкр(30%;7)=1,119159128 (fx/статистическая/СТЬЮДРАСПОБР),

Se=1,895064601 1-я таблица Итогов регрессии строка «стандартная ошибка»,

t’ср = 5(fx/математическая/СРЗНАЧ)- средний уровень по рассматриваемому моменту времени,

∑(t-t’ср)=60 (fx/статистическая/КВАДРОТКЛ),

Ширину доверительного интервала вычислим по формуле:

U1=t*Se*√1+1/n+(t*-t’)2/∑(t-t’ср)=1,119159128*1,895064601* √1+1/9+(10-5)2/60 = =2,621476416

U2=t*Se*√1+1/n+(t*-t’)2/∑(t-t’ср)=1,119159128*1,895064601*√1+1/10++(11-5)2/60= =2,765287696

Далее вычислим верхнюю и нижнюю границы прогноза uниж=y10-u1; uверх=у10+u1;uниж=y11-u1;uверх=у10+u1

uниж=66,8611-2,621476416=64,239623584

uверх=66,8611+2,621476416=69,482576416

uниж=70,5611-2,765287696=67,795812304

uниж=70,5611+2,765287696=73,326387696

Спрос на кредитные ресурсы финансовой компании на 10 неделю в пределах от 64,239623584 млн. руб. до 69,482576416 млн. руб., а на 11 неделю от 67,795812304 млн. руб. до 73,326387696 млн. руб.

Строим график:

Похожие работы

... ai- расход сырья на единицу продукции; B - общий запас сырья; W - область допустимых ограничений; Тема 2. Метод математического моделирования в экономике. 2.1. Понятие “модель” и “моделирование”. С понятием “моделирование экономических систем” (а также математических и др.) связаны два класса задач: 1) задачи анализа, когда система подвергается глубокому изучению ее ...

... отрезка времени. Как правило, это задача, решение которой влечет за собой постановки близких или аналогичных задач. Глава 2. Экономико-математическое моделирования процессов принятия управленческих решений. В классификации решений по времени действия выражается принцип их цикличности, определенная хронологическая последовательность, временные рамки которой неизбежно должны учитываться в процессе ...

... производственной функции, моделей поведения фирмы, моделей общего экономического равновесия, прежде всего модели Л. Вальраса и ее модификаций. Глава 2. История развития экономико-математического моделирования в США Для характеристики математического направления в экономике за последние 80 – 90 лет приведу лишь некоторые результаты, сыгравшие заметную роль в его развитии. Как в теоретическом, ...

... <= 2,10 В разделе 1 проекта требуется: 1. Определить количество закупаемого заданным филиалом фирмы сырья у каждого АО, (xj), максимизируя прибыль филиала. Нужно формулировать экономико-математическую модель общей задачи линейного программирования (ОЗЛП); 2. С помощью полученных в результате реализации модели отчетов сделать рекомендации филиалу фирмы по расширению программы ...

0 комментариев