Сущность и значение показателя себестоимости продукции

Характеристика продукции, выпускаемой АООТ «Лесдок». Исходные данные

Анализ структуры себестоимости продукции

Анализ себестоимости продукции в динамике

Показатели динамики себестоимости продукции

Исследование влияния факторов на себестоимость продукции

Оценка влияния факторов методом аналитической группировки

Корреляционно-регрессионный анализ

Навигация

Анализ структуры себестоимости продукции

Экономико-статистический анализ себестоимости промышленной продукции на АООТ "Лесдок"

52482

знака

16

таблиц

9

изображений

3. Анализ структуры себестоимости продукции

Проведем анализ структуры себестоимости продукции (работ, услуг):

– по экономическим элементам;

– по калькуляционным статьям затрат.

В процессе анализа необходимо изучить структуру себестоимости по видам затрат и выявить влияние изменений структуры на динамику себестоимости.

При этом необходимо уделить внимание тем затратам, которые занимают наибольший удельный вес в общей величине себестоимости. Выделим те статьи затрат, по которым произошел перерасход (экономия) против плановой себестоимости.

Вычисления и результаты отобразим в приложении А.

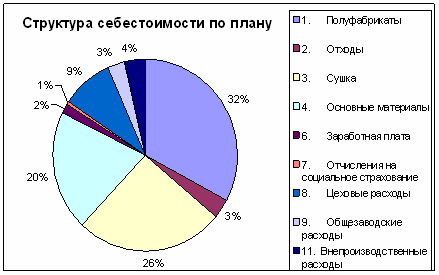

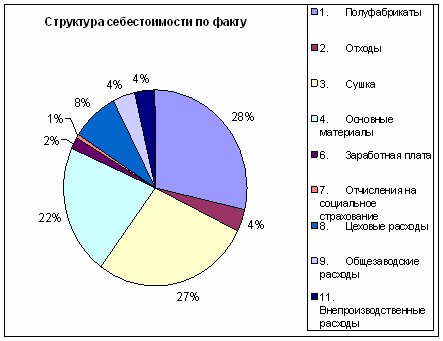

Статьи, которые занимают наибольший удельный вес при производстве продукции это: общезаводские расходы – 32%, сушка продукции – 26% и закупка материалов – 20%.

По следующим статьям затрат произошел перерасход фактических затрат по сравнению с запланированными: закупка материалов и сушка древесины, но по некоторым статьям наблюдается обратная тенденция к снижению затрат, таких как закупка полуфабрикатов и цеховых расходов.

Наибольшее влияние на изменение общей величины себестоимости оказали следующие затраты: закупка полуфабрикатов и основных материалов.

Структуру себестоимости изобразим на диаграммах:

Рис. 3.1. Структура себестоимости по плану

Рис. 3.2. Структура себестоимости по фактическим данным

4. Оценка выполнения плана и динамики себестоимости продукции индексным методом

Себестоимость продукции – это выраженные в денежной форме затраты предприятия-изготовителя, связанные с производством и реализацией продукции. При этом различают себестоимость всей произведенной продукции, т.е. общую величину затрат на ее производство, и себестоимость единицы продукции. Себестоимость единицы продукции может быть индивидуальной, если определяется для единичного изделия и средней, вычисляемой делением общей суммы затрат на количество произведенной продукции.

Определим индивидуальные индексы, характеризующие изменение себестоимости отдельных изделий или работ (услуг) за разные периоды времени:

– изменение себестоимости продукции, предусмотренное планом:

;

;

– фактическое изменение себестоимости продукции:

;

;

– отклонение фактической себестоимости от плановой:

;

;

Разность между знаменателем и числителем индексов представляет собой соответствующую экономию от снижения себестоимости единицы продукции. При определении общей суммы экономии от снижения себестоимости продукции необходимо учесть объем ее производства.

Экономия (перерасход) от снижения (увеличения) себестоимости:

- плановая ![]() ;

;

- фактическая![]() ;

;

- сверхплановая ![]() ,

,

где![]() ,

,![]() ,

,![]() – себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, руб.;

– себестоимость единицы продукции данного вида за отчетный, базисный и плановые периоды, руб.;

![]() ,

,![]() – выпуск продукции фактически за отчетный период и по плану, шт.

– выпуск продукции фактически за отчетный период и по плану, шт.

Исходные данные представим в таблице 4.1.:

Таблица 4.1. Объем выработанной продукции| Наименование продукции | Выпуск ТП | Себестоимость единицы продукции, тыс. руб. | Оптовая цена единицы продукции, | ||||

| за I квартал, м3 | тыс. руб. | ||||||

| 2 год | 1 год | 2 год | 2 год | ||||

| План | Факт | Факт | План | Факт | План | Факт | |

| 1. Клин | 200 | 197,8 | 187,6 | 186,4 | 170,3 | 190 | 180 |

| 2. Строганный погонаж | 117 | 123,2 | 165,2 | 153,4 | 148,1 | 160 | 165 |

Итоги вычислений в таблице 4.2.:

Таблица 4.2

| Продукция | Индекс себестоимости продукции, % | Экономия от снижения себестоимости продукции, руб. | ||||

| плановый | фактический | фактический от планового | плановый | фактический | сверхплановая | |

| Клин | 99,36% | 90,78% | 91,36% | -240,000 | -0,087 | -3184,58 |

| Строгальный погонаж | 92,86% | 89,65% | 96,54% | -1380,600 | -0,139 | -652,96 |

Предполагаемое снижение себестоимости продукции 0,64% на клин и 7,14 % на строгальный погонаж. Экономия от снижения себестоимости единицы продукции по плану составляет 240 и 1380 рублей соответственно.

Фактическое снижение себестоимости 9,22 % на клин и 10,35 % на погонаж, фактическая экономия составила 0,087 и 0,139 рублей соответственно.

Индекс выполнения плана по себестоимости равен 91,3% и 96,54%. Значит план не выполнен по снижению себестоимости на 8,7% и 3,46%. Общая сумма экономии для сверхплана составила 3184 и 652,96 рубля соответственно.

Вычислим общие индексы, характеризующие динамику себестоимости сравнимой товарной продукции, состоящей из нескольких видов продукции или ее разновидностей:

– Предусмотренное планом задание по снижению себестоимости сравнимой продукции определяется индексом планового задания по снижению себестоимости сравнимой товарной продукции:

;

;

– Оценка выполнения плана по снижению себестоимости продукции производится с использованием индекса выполнения плана по снижению себестоимости продукции:

;

;

– индекс фактической динамики себестоимости продукции:

;

;

Этот индекс используется для изучения динамики себестоимости сравнимой (производившейся в отчетном и базисном периодах) продукции, выпускаемой отдельными предприятиями.

– экономия от снижения себестоимости сравнимой продукции:

- плановая![]() ;

;

- фактическая![]() ;

;

- сверхплановая![]() .

.

Так как анализ проводится в данном случае по одному виду продукции, то индивидуальные индексы равны общим.

Результаты вычислений представлены в таблице 4.3.:

Таблица 4.3. Общие индексы и экономия от снижения себестоимости продукции

| Продукция | Индекс себестоимости продукции, % | Экономия от снижения себестоимости продукции, руб. | ||||

| плановый | фактический | фактический от планового | плановый | фактический | сверхплановая | |

| Клин | 99,36% | 90,78% | 91,36% | -240,000 | -0,087 | -3184,58 |

| Строгальный погонаж | 92,86% | 89,65% | 96,54% | -1380,600 | -0,139 | -652,96 |

Ввиду постоянного обновления продукции доля сравнимой продукции может быть незначительной, поэтому при планировании и анализе себестоимости применяют показатель затрат на 1 руб. товарной продукции, при этом учитывается вся продукция, а не только сравнимая. Определим затраты на рубль товарной продукции:

- по плану для запланированного объема и состава продукции:

;

;

- по плану для фактического объема и ассортимента продукции:

;

;

- фактические затраты на 1 руб. товарной продукции в действующих оптовых ценах предприятия:

;

;

- фактические затраты на 1 руб. товарной продукции в оптовых ценах предприятия, принятых в плане:

,

,

где![]() – плановые затраты на выпуск запланированной товарной продукции.;

– плановые затраты на выпуск запланированной товарной продукции.;

![]() ,

, ![]() – фактически выпущенная товарная продукция по плановой и фактической себестоимости;

– фактически выпущенная товарная продукция по плановой и фактической себестоимости;

![]() – стоимость запланированной товарной продукции в плановых оптовых ценах;

– стоимость запланированной товарной продукции в плановых оптовых ценах;

![]() ,

, ![]() – стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах.

– стоимость фактически выпущенной товарной продукции в ценах, принятых в плане и действующих оптовых ценах.

Результаты вычислений в таблице 4.4.:

Таблица 4.4. Затраты на 1 рубль товарной продукции (в руб.)

|

|

|

|

| |

| Клин | 0,20 | 0,20 | 0,20 | 0,18 |

| Погонаж | 0,12 | 0,12 | 0,12 | 0,11 |

Затраты на 1 рубль ТП по плану на запланированный и фактический объем равны фактическим затратам на руб. ТП в действующих оптовых ценах предприятия и составили 0,20руб./руб. и 0,12руб./руб. соответственно, т. е. на 1 руб. ТП приходится 0,80 и 0,88 руб. прибыли.

Фактические затраты на рубль ТП в оптовых ценах предприятия принятых в плане равны 0,82 и 0,89 рубля.

Динамика этих затрат характеризуется индексами, позволяющими выделить степень влияния различных факторов:

- индекс соотношения фактических и плановых затрат, учитывающий влияние всех факторов:

=100%

=100%

Затраты в общем объеме не изменятся.

- индекс затрат, учитывающий влияние изменения себестоимости единицы продукции (клин, погонаж):

=91,4% и 96,5 %

=91,4% и 96,5 %

Изменение себестоимости приведет к уменьшению затрат на 8,6и 3,5%.

- индекс затрат, характеризующий влияние изменения состава и ассортимента продукции:

=100%

=100%

Изменение состава и ассортимента не приведет к изменению затрат.

- индекс, учитывающий влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом (клин, погонаж):

=1,095 и 1,036%

=1,095 и 1,036%

Влияние оптовых цен на общую динамику фактических затрат на 1 руб. товарной продукции по сравнению с планом не благоприятное, видим увеличение на 0,095% и 0,036% на соответствующую продукцию.

при этом ![]() =1.

=1.

Вычисленные затраты на 1 руб. товарной продукции позволяют выявить в абсолютном выражении экономию фактических затрат на 1руб. товарной продукции по сравнению с планом:

![]() =0

=0

в том числе за счет изменения (клин, погонаж):

- себестоимости ![]() =0,

=0,

- ассортимента ![]() =-0,017 и -0,004,

=-0,017 и -0,004,

- оптовых цен ![]() =0,017 и 0,004.

=0,017 и 0,004.

Таким образом, за счет изменения себестоимости затраты не изменяться, за счет изменения оптовых цен затраты уменьшатся на 0,017 и 0,004 рубля на продукцию, изменение ассортимента приведет к увеличению затрат.

Похожие работы

... на создание современных производств комплектующих изделий, но затем идут и на организацию выпуска готовой мебели. Такую стратегию проводит шведский концерн «Икея», планирующий вложить в мебельную промышленность Северо-Запада России более 100 млн. евро. Концерн учредил компанию «Икея-Россия», которая уже построила в городе Тихвине Ленинградской области завод по производству комплектующих для ...

0 комментариев