Навигация

Экономическая кибернетика

50740

знаков

75

таблиц

6

изображений

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНЫХ РАБОТ

1. ОСНОВЫ ТЕОРИИ ПРОДУКЦИОННЫХ СИСТЕМ

Взаимодействие продуцента и продукта

1.3. Универсальная продукционная модель экономического объекта

по дисциплине

«Экономическая кибернетика»

Содержание

ЗАДАНИЕ ДЛЯ КОНТРОЛЬНОЙ РАБОТЫ................................................ 1

1. ОСНОВЫ ТЕОРИИ ПРОДУКЦИОННЫХ СИСТЕМ.............................. 3

1.1. Определения основных понятий функционального моделирования бизнеса. 3

Продукт........................................................................................................... 3

Продуцент........................................................................................................ 4

Продукционная система.................................................................................. 5

Взаимодействие продуцента и продукта........................................................ 5

Бизнес-процесс................................................................................................. 6

1.2. Компонентная модель продукционной системы..................................... 6

1.3. Универсальная продукционная модель экономического объекта......... 7

1.4. Рентабельность собственного капитала................................................... 8

2. ЭЛЕМЕНТЫ ТЕОРИИ ЖИВУЧЕСТИ ПРЕДПРИНИМАТЕЛЬСТВА.. 11

2.1. Основные положения теории живучести предпринимательства.......... 11

2.2. Характеристики бизнес-систем.............................................................. 12

2.3. Постулаты живучести бизнес-систем..................................................... 13

2.4. Экономическое содержание показателей живучести............................ 15

3. ВАРИАЦИОННЫЕ МОДЕЛИ ПРОДУКЦИОННЫХ СИСТЕМ........... 18

3.1.Вариационнон пространство моделирования....................................... 18

3.2.Чувствительность продукционных систем............................................. 20

4. РАСЧЕТНАЯ ЧАСТЬ............................................................................... 27

Компонентная модель продукционной системы.......................................... 27

Технологическая расчетная таблица............................................................ 27

Рентабельность собственного капитала........................................................ 27

«Золотое сечение налогов»........................................................................... 28

Метод живучести........................................................................................... 28

ЗАДАНИЕ ДЛЯ КОНТРОЛЬНОЙ РАБОТЫ

Смоделировать поведение и провести анализ предприятия на основе продукционной системы (продуцента и продукта). Выполнить задания

1. Описать структуру предприятия по универсальной модели продукционной системы - «фиксированный, текущий, рабочий капиталы».

2. Описать структурные элементы по универсальной модели бизнес- компонента.

3. Рассчитать относительные рентабельности и построить графики:

· рентабельность собственного капитала

· нормальная рентабельность собственного капитала;

· дополнительная рентабельность собственного капитала;

· показатель компенсации налогов

4. Провести компонентный анализ предприятия с учетом налогообложения по схеме «живучесть бизнеса».

5. Предложить управления, нацеленные на повышение эффективности бизнеса.

Исходные данные: формы 1 и 2 бухгалтерской отчетности предприятия за 4 квартала (12 месяцев).

1. ОСНОВЫ ТЕОРИИ ПРОДУКЦИОННЫХ СИСТЕМ

Продукционная система нацелена на формирование адекватных динамических моделей производителей. Модели производителей должны отражать предприятие, продукцию и соответствовать формам бухгалтерской отчетности. В основе проблемы высокой размерности модели производителя лежит органическое объединение описаний предприятий и производимой ими продукции. Попытки понизить размерность модели производителя путем выделения отдельных задач, таких как потребление, производство, реализация, приводят к потере целостности описания.

Метод динамического моделирования производителя использует раздельное описание предприятия и продукции. Метод представляет производителя в виде продукционной системы, состоящей из двух подобных подсистем - продуцента и продукта. Продукционная система рассматривается как системно-ориентированная модель производителя.

В основу метода динамического моделирования положен принцип подобия, который реализован на основе системно-ориентированных моделей продуцента и продукта. Системная ориентация двухуровневой совокупности «продукционная система = продуцент + продукт» обеспечивает получение универсальных моделей за счет применения общих принципов функционирования. Для иллюстрации общности принципов функционирования использована схема продукционного обмена.

1.1. Определения основных понятий функционального моделирования бизнеса.Стоимость - это ценность экономического объекта, измеренная в денежном выражении.

Неравновесность продукционного обмена. Важным свойством продукционного обмена является его неравновесность, которая состоит в том, что стоимость конечной продукцией z.больше стоимость исходной продукцией x, z>x. Неравновесность продукционного (x,z)-обмена позволяет получить из среды дополнительную стоимость, обеспечивающую достижение цели бизнеса.

Сбалансированный продукционный (x,z)-обмен включает дополнительную стоимость

| y=z-x. | (1) |

Обратимость продукционного обмена. Свойство обратимости состоит в том, что дополнительная стоимость может передаваться от объекта с меньшей стоимостью к объекту с большей стоимостью и наоборот.

ПродуктПродукцией будем называть экономический объект (товары и услуги), который обеспечивает неравновесный обратимый продукционный (x,z)-обмен. Продукция должна обладать свойствами:

· конечная продукция является системой с новым по отношению к исходной продукцией системным свойством

· системное свойство должна обладать полезностью и потребительской стоимостью.

· является носителем дополнительной стоимости

Продуктом будем называть модель экономического объекта типа «продукция», которая отражает неравновесный обратимый продукционный (x,z)-обмен.

Стоимость продукта. Продукт описывается видами стоимости:

· полной - ценой (потребительской стоимостью). стоимость конечной продукции

· основной стоимостью – себестоимостью, стоимостью затрат, стоимость исходной продукции, выпуском

· дополнительной стоимости – валовая прибыль

Дополнительная стоимость – это разность между ценой и себестоимостью. Дополнительная стоимость рассматривается как системообразующий фактор.

Уравнение стоимости продукта имеет вид

Цена=себестоимость+ прибыль

Выпуск= затраты+ валовая прибыль

| z=x+y. | (2) |

Виды стоимости образуют слои стоимости

слой основной (x) стоимости продукта называют затратами, слой полной (z) стоимости продукта называют выпуском и т.д.

ПродуцентПродуцентом будем называть модель экономического объекта типа «предприятие», который:

· обеспечивает продукционный (x,z)-обмен и

· присваивает полученную из среды дополнительную стоимость продукта.

Продукционный (x,z)-обмен выполняется продуцентом с целью получения из среды дополнительной стоимости, которая переходит в собственность продуцента.

Отношение собственности.

Виды стоимости продуцента – совокупности однородных видов стоимости, которые используют для описания продуцента. Стоимость продуцента называют капиталом:

Уравнение стоимости продуцента имеет вид

| Z=X+Y |

Виды стоимости образуют слои стоимости

· слой основной (X) стоимости капитала;

· слой дополнительной (Y) стоимости капитала

· слой полной (Z) стоимости капитала.

Продукционный (X, Z)-обмен - это обмен капиталом между продуцентами. В эквивалентном представлении продукционный (X, Z)-обмен - это обмен между продуцентами дополнительной стоимостью капитала.

Капитал – стоимость, способная к самовозрастанию путем обмена дополнительной (Y) стоимости капитала на основе неравновесного обратимого продукционного (x,z)-обмена.

Продукционная системаПродукционной системой будем называть модель экономического объекта типа «производитель», которая получает из среды и присваивает дополнительную стоимость на основе продукционного (x,z)-обмена.

Продукционная система – разновидность бизнес-систем

Слои стоимости продукционной системы – совокупности однородных видов стоимости, которые используют для описания продукционных (x,z)- и (X, Z)-обменов. Продукционная система описывается следующими слоями стоимости:

· слой основной (X,x) стоимости;

· слой дополнительной (Y, y) стоимости;

· слой полной (Z, z) стоимости.

Уравнения стоимости описывают полную стоимость, которая равна сумме основной и дополнительной стоимости. Продукционная система представима уравнениями стоимости продукта и продуцента:

| z=x+y, | (3а) |

| Z=X+Y. | (3б) |

Закон сохранения стоимости. В процессе продукционного обмена полная стоимость продукционных систем не изменяется.

| z=x+y, z=x-y, |

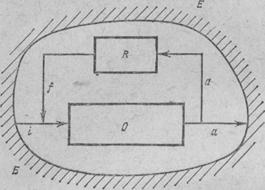

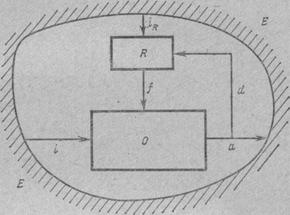

Взаимодействие продуцента и продукта описывается функциями:

· обеспечения продукционного (x,z)-обмена xÎX, zÎZ;

· присвоения дополнительной стоимости Y=y.

Продуцент можно также представить как модель предприятия, отражающую присваивание полученной из среды дополнительной стоимости Y=FR(X, Z) на основе продукционного (X, Z)-обмена. Продуцент является собственником дополнительной стоимости, носителем которой является продукт.

Отношения продуцента и продукта Подсистемы продукционной системы – продукт и продуцент состоят из типовых элементов. Продуцент должен содержать все элементы, необходимые для производства продукта, а также элементы, необходимые для управления продукционной системой.

Поведение продукционной системы описывается послойными уравнениями переходов (изменений состояний за время Dt) элементов продукта и продуцента из начального состояния в конечное.

Пусть модели продукта и продуцента заданы бизнес-компонентом, содержащим 4 сбалансированных бизнес-элемента, размеченных индесами бизнес-элементов i=(11, 12, 21, 22). Функции бизнес-элементов, составляющих бизнес-компонент, распределены следующим образом:

источники (пассив) (X1*):

· внутренний источник - собственный капитал (X11 )

· внешний источник - заемный капитал (финансовые обязательства) (X12 );

потребители (актив) (X2*):

· внутренний потребитель - резервный капитал (денежные средства) (X21 ).

· внешний потребитель - инвестированный капитал (X22 );

Пусть послойные уравнения переходов элементов продукта описывают поведение продукта

| xi(t0+Dt)=xi(t0)+Dxi(Dt) | (4а) |

| yi(t0+Dt)=yi(t0)+Dyi(Dt) | (4б) |

| zi(t0+Dt)=zi(t0)+Dzi(Dt) | (4в) |

Пусть послойные уравнения переходов элементов продуцента описывают поведение продуцента

| Xi(t0+Dt)=Xi(t0)+DXi(Dt) | (5а) |

| Yi(t0+Dt)=Yi(t0)+DYi(Dt) | (5б) |

| Zi(t0+Dt)=Zi(t0)+DZi(Dt) | (5в) |

Тогда послойные уравнения переходов элементов продукта и продуцента (4), (5) связаны отношениями:

присваивания дополнительной стоимости

| yi(t0)=Yi(t0) | (6а) |

капитализации присвоенной дополнительной стоимости

| Xm=Ym, | (6б) |

где m=11 – индекс собственного капитала, mÎI.

Бизнес-процессБизнес-процесс – это процесс продукционного обмена в результате которого образуется результат - прибыль. В эквивалентном представлении бизнес-процесс – это процесс обмена дополнительной стоимостью со средой. Результат бизнес- процесс - дополнительная стоимость, полученная от среды

1.2. Компонентная модель продукционной системы

Уравнения слоев стоимости состоят в том, что полная стоимость равна сумме основной и дополнительной стоимости. Тогда продукционная система представима послойными уравнениями стоимости продуцента и продукта в форме бизнес-компонента.

Модель продуцента

| Уравнение основной стоимости | X11+X12=X21+X22 | ||

| Уравнение дополнительной стоимости | Y11+Y 12=Y22-Y Т | Y21=0 | |

| Уравнение полной стоимости | Z11+Z12=Z21+Z22 |

Модель продукта

| Уравнение основной стоимости | x11+x12=x22 | x21=0 | |

| Уравнение дополнительной стоимости | y11+y12=y22 | y21=0 | |

| Уравнение полной стоимости | z11+z12=z22 | Z21=0 |

Отношение присваивания дополнительной стоимости y22 =Y22

В формулах продуцента и продукта использованы следующие элементы:

а) элементы баланса капитала (форма1)

· X22 - инвестированный капитал

· X21 - резервный капитал

· X12 - заемный капитал

· X11 - собственный капитал

б) элементы баланса прибыли/убытки (форма2)

· Y22 – валовый доход от инвестиций

· YT – суммарный налог с валовой прибыли

· Y12 – плата за заемный капитал

· Y11 – прибыль

Для моделей продукта и продуцента выполняются уравнения полной стоимости

| z=x+y, | |

| Z=X+Y. |

Продукционные модели экономических объектов имеют вид деревьев, различающихся количеством уровней, степенью ветвления, функциональным содержанием узлов и ветвей. Узлы отображают структурные элементы модели, а ветви – их отношения. Каждый структурный элемент может быть представлен своей продукционной моделью.

Структура универсальной продукционной модели предприятия имеет вид дерева, которое содержит следующие структурные продукционные элементы (ПЭ):

· ПЭ предприятие (П);

· ПЭ с фиксированным капиталом (ФК);

· ПЭ с текущим капиталом (ТК);

· ПЭ с рабочим капиталом (РК);

· ПЭ с задолженностью (Зд).

Универсальная продукционная модель ориентирована на выделение продукционных элементов, для отображения которых целесообразно использовать модель продукционной системы.

Продукционные элементы представляются моделями продуцента и продукта. Для описания продуцента и продукта используются модели бизнес-компонентов.

Для описания универсальной продукционной модель используют матричную форму.

Матричная форма состоит в том, что универсальная продукционная модель представима в виде матрицы (таблицы), для которой:

· в ячейки столбцов записывают продукционные элементы;

· в ячейки строк записывают элементы бизнес-компонентов, описывающих модели продуцента и продукта.

Совокупности ячеек образуют слои описаний матричной продукционной модели. Выделяют вертикальные и горизонтальные слои:

1. Горизонтальные слои (продукционные элементы):

– Предприятие (П);

– Фиксированный капитал (ФК);

– Текущий капитал (ТК);

– Рабочий капитал (РК);

– Задолженность (Зд).

2. Вертикальные слои (элементы бизнес-компонентов):

· X22 - инвестированный капитал

· X21 - резервный капитал

· X12 - заемный капитал

· X11 - собственный капитал

| Инвестиции (X22) | Резервы (X21) | Собств. кап. (X11) | Заем. кап. (X12) | |

| Предприятие (П) | ||||

| Фиксир. капитал (ФК) | ||||

| Текущий капитал (ТК) | ||||

| Рабочий капитал (РК) | ||||

| Задолженность (Зд) |

При этом для элементов должны выполнятся следующие равенства:

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев