Навигация

П=ФК+ТК , ТК=РК+Зд для элементов вертикальных слоев

50740

знаков

75

таблиц

6

изображений

1. П=ФК+ТК , ТК=РК+Зд для элементов вертикальных слоев.

2. X11+X12=X21+X22 для элементов горизонтальных слоев;

С помощью продукционной матрицы можно описывать состояния и переходы экономического объекта для различных моментов времени. Сопоставляя между собой различные состояния можно определить матрицу изменений, содержащую изменения показателей.

1.4. Рентабельность собственного капиталаУравнение рентабельности собственного капитала продукционной системы с учетом налогообложения имеет вид

| g11=kg22+ng22-kgT-ngT-ng12 | (7) |

В формуле полной рентабельности собственного капитала () использованы следующие элементы:

а) элементные рентабельности капитала

· g22=Y22/X22 - рентабельность инвестиций

· gT=YT/X22 - рентабельность налогообложения (ставка суммарного налога)

· g12=Y12/X12 - рентабельность заемного капитала (ставка кредита)

· gP=g22-gT -g12 - рентабельность защитных элементов

б) финансовые коэффициенты:

· k=1-k21 - финансовый коэффициент активов

· k21=X21/X11 - финансовый коэффициент резервного капитала

· n=X12/X11- финансовый коэффициент заемного капитала

В зависимости от характера упорядоченности элементнов уравнения рентабельности собственного капитала записывают в следующих формах.

1. Упорядоченность по элементной рентабельности

| g11=(k+n)g22-(k+n)gT-ng12 | (8) |

2. Упорядоченность по финансовым коэффициентам

| g11=k(g22-gT)+n(g22-gT-g12) | (9) |

Рентабельность собственного капитала, упорядоченная по финансовым коэффициентам, определяется суммой слагаемых

| g11=kg2-T+ngP | (10) |

где g2-T=g22-gT- рентабельность собственного капитала при отсутствии заемного капитала; gP=g22-gT-g12 – дополнительная рентабельность, образуемая за счет использования заемного капитала

Правило «Золотое сечение налогов»

В условиях налогообложения рентабельность собственного капитала уменьшается на величину (k+n)gT. Возникает вопрос об отношении рентабельностей инвестиций и собственного капитала к ставкам налога и кредита. Правило «Золотое сечение налогов» устанавливает норму отношения рентабельностей к ставкам суммарного налога и кредита.

Норма отношения по правилу «Золотое сечение налогов» состоит в следующем:

1. рентабельность собственного капитала в условиях налогообложения должна быть нормальной, т.е. равной рентабельности инвестиций

| g11=kg22 | (11) |

Нормальная (внутренняя) рентабельность собственного капитала эквивалентна такому режиму бизнеса, при котором отсутствуют налогообложение и использование заемного капитала.

2. налоги должна быть нормальными т.е. допускать компенсацию за счет дополнительной рентабельности

| -kgT+ngP=0 | (12) |

Дополнительная рентабельность, образуемая за счет использования заемного капитала, рассматривается в качестве защиты от налогов.

Правило «Золотое сечение налогов» состоит в том, что значения рентабельности собственного капитала и суммарного налога должна быть нормальными и допускать компенсацию налога за счет дополнительной рентабельности

Правило «Золотое сечение налогов» предъявляет требования к ставкам суммарного налога и кредита.

Ставка нормального суммарного налога должна удовлетворять требованию

| kgT=n(g22-gT-g12) | (13) |

или

| gT=(g22-g12) n/(k+n) |

При номинальных значениях финансовых коэффициентов k=n=1 ставка нормального суммарного налога

| gT=(g22-g12)/2 |

Ставка нормального суммарного налога должна быть меньше половины рентабельности инвестиций на величину - g12/2

| gT=g22/2-g12/2 |

Уравнение нормальной рентабельности показывает, что бизнес достигает рентабельности собственного капитала, равной рентабельности инвестиций, при выплате нормальных налогов.

В качестве защиты от налога рассматриваются заемные средства (банковский кредит), которые используются с таким высоким профессиональным мастерством, которое обеспечивает дополнительный доход, компенсирующий затраты на выплату налогов.

Рентабельность защитных элементов - это остаточная рентабельность, остающаяся от рентабельности инвестиций за вычетом ставок налогов и банковского кредита

gP=g22-gT-g12

Уравнение нормальной компенсации налогов – это уравнение защиты рентабельности собственного капитала от налога

kgT= ngP

где n – относительный объем кредита

gP– рентабельность защиты от налогов

Уравнение баланса рентабельности

g11+ kgT=kg22+ngP.

Для случаев неполной компенсации (недокомпенсации, перекомпенсации) введем величину, отражающую отклонение (невязку) компенсации налогов

Ds=kgT-ngP.

Тогда уравнение баланса рентабельности с учетом отклонения

g11=kg22±Ds.

Вводя пределы допустимых отклонений, можно сказать, что реальная рентабельность собственного капитала должна быть нормальной с точностью до отклонения.

2. ЭЛЕМЕНТЫ ТЕОРИИ ЖИВУЧЕСТИ ПРЕДПРИНИМАТЕЛЬСТВА

2.1. Основные положения теории живучести предпринимательства.

Теория живучести предпринимательства рассматривается как экономическая интерпретация теории живучести систем с «мягким» конфликтом. В теории систем получила развитие теория потенциальной эффективности, результаты которой формулируются в виде предельных законов, отражающих интегральные свойства систем. Одним из важнейших интегральных свойств является “живучесть”, которая определяется как “способность системы сохранять свойства, необходимые для выполнения требуемых функций, при наличии вредных воздействий». В теории живучести систем рассматриваются «жесткие» конфликтные ситуации, в которых системы в борьбе за выживаемость стремятся к полному разорению, отождествляемому с гибелью (уничтожением) противодействующих систем. В данном подходе живучесть рассматривается с позиции «мягкого» конфликта, в котором системы в борьбе за выживаемость не стремятся к полному разорению противодействующих систем. Детерминистическая конструкция закона живучести определяет условия выживаемости как условия устойчивого компромисса противодействующих целей.

Пусть в среде задана совокупность открытых активных продукционных систем, которые получают дополнительную стоимость (прибыль) на основе ресурсно-продукционного обмена со средой. В среде выделим окружение, которое содержит активные системы:

* вредные агенты, которые получают дополнительную стоимость за счет отбора у других систем части стоимостных ресурсов;

* кредитные агенты, которые получают дополнительную стоимость как некоторую плату за предоставление свободных ресурсов во временное пользование.

Все системы обладают запасами собственной стоимости, которые рассматриваются как жизненно важные ресурсы. Системы стремятся увеличить запасы собственной стоимости за счет получения дополнительной энергии от других систем. Эффективность системы, которая определяется скоростью роста запасов собственной стоимости, рассматривается как главная цель. Функционирование будем считать нормальным, если скорость роста запасов собственной стоимости имеет положительное значение, что соответствует состоянию жизни системы. Отрицательным значениям эффективности соответствует состояние гибели системы. Системы считаются уязвимыми, если внешние воздействия могут привести к их гибели.

Системы различаются способом получения дополнительной стоимости. Если продукционные системы получают дополнительную стоимость из среды, то источником дополнительной стоимости для агентов окружения являются продукционные системы. Ограниченность запасов дополнительной стоимости продукционных систем и механизм отбора ее агентами обуславливают «мягкого» конфликт ситуации. «Мягкость» конфликта состоит в том, что агенты окружения в стремлении увеличить жизненно важные ресурсы стремятся к максимальному отбору дополнительной стоимости от продукционных систем и этим оказывают на них вредные воздействия. С другой стороны агенты не заинтересованы в полном разорении (гибели) продукционных систем, которые являются для них источником дополнительной стоимости. Согласование противодействующих целей, определение условий компромисса в теории живучести систем с «мягким» конфликтом обеспечивается на основе принципов защиты от вредных воздействий. “Живучесть продукционных систем” определяется как способность систем сохранять положительную эффективность функционирования на основе защиты от вредных воздействий агентов, отбирающих у продукционных систем часть их собственной стоимости.

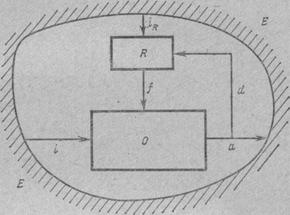

Основным объектом теории являются открытые активные бизнес-системы SB, которые получают дополнительную стоимость на основе ресурсно-продукционного обмена со средой W. В среде W выделено окружение систем SB, которое содержит активные системы:

* фискальные агенты SF, которые получают дополнительную стоимость за счет отбора у других систем части дополнительной стоимости в виде налогов;

* кредитные агенты SC, которые получают дополнительную стоимость как некоторую плату за предоставление свободных ресурсов во временное пользование.

Теория живучести предпринимательства рассматривает поведение бизнес-систем в условиях вредных воздействий агентов окружения, отбирающих у бизнес-систем часть собственной стоимости. “Живучесть бизнес-систем” определяется как способность систем сохранять положительную эффективность функционирования на основе защиты от вредных воздействий агентов, отбирающих у бизнес-систем часть их собственной стоимости.

2.2. Характеристики бизнес-систем.Под бизнес-системой SB будем понимать продукционную систему, которая функционирует с целью получения дополнительной стоимости из среды на основе ресурсно-продукционного (X, Z)-обмена со средой. (X, Z)-обмен состоит в том, что бизнес-системы производят и реализуют продукцию Z из потребляемых ресурсов X на основе собственных средств. Дополнительная стоимость Y, источником которой является среда, рассматривается как основной результат (X, Z)-обмена. Баланс (X, Z)-обмена отражается уравнением движения стоимости в бизнес-системе

| Z= X +Y. | (1) |

где: X - стоимость потребляемых ресурсов (основная стоимость обмена); Z - стоимость продукции (полная стоимость обмена); Y - дополнительная стоимость обмена.

Пусть окружение бизнес-системы содержит фискальные агенты, которые отбирают у системы часть дополнительной стоимости. причем агенты имеют приоритет в назначении эффективности отбора дополнительной стоимости. Эффективность систем определяется с одной стороны эффективностью (X, Z)-обмена, а с другой - эффективностью отбора дополнительной стоимости фискальными агентами. Эффективность (X, Z)-обмена системы со средой определяется дополнительной стоимостью и скоростью ее роста. Дополнительная стоимость является также источником жизненно важных ресурсов для фискальных агентов, которые обладают приоритетом в отборе стоимости. Поэтому эффективность бизнес-системы рассчитывается по остаточному принципу, в соответствии с которым, дополнительная стоимость системы определяется после того, как из нее агенты отберут собственные части. Учитывая ограниченность дополнительной стоимости, большие значения отбора могут привести к гибели бизнес-системы.

Пусть фискальные агенты SF отбирают у бизнес-системы SB часть дополнительной стоимости yF. Тогда остаток дополнительной стоимости, оставшийся у SB

| yB=Y-yF=Y(1-EF). | (2) |

где: EF=yF/Y - эффективность фискальных агентов по отбору стоимости.

2.3. Постулаты живучести бизнес-систем

Теория живучести бизнес-систем базируется на следующих постулатах живучести.

Постулат ограниченной эффективности бизнес-систем. Пусть задана эффективность (X,Z)-обмена бизнес-системы. Тогда эффективность бизнес-систем ограничена эффективностью (X,Z)-обмена. Эффективность бизнес-системы стремится к эффективности (X,Z)-обмена limEB=E(X,Z).

Постулат уязвимости бизнес-систем. Пусть фискальные агенты отбирают у бизнес-системы часть дополнительной стоимости в виде налогов, причем агенты имеют приоритет в назначении эффективности отбора дополнительной стоимости. Тогда ограниченная эффективность бизнес-систем уязвима по отношению к фискальным агентам. Пусть приведенная эффективность (X,Z)-обмена ограничена E(X,Z)=m. Тогда уравнение уязвимости бизнес-системы

| EB=m-EF, | (3) |

где: m»1 - значение ограниченной приведенной эффективности бизнес-системы; EF - эффективность налогообложения.

Уравнение (3) показывает, что большие значения налогов могут привести к отрицательным значениям эффективности EB<0, т.е. к уничтожению бизнес-системы.

Постулат защиты от налогов. Пусть уязвимые бизнес-системы привлекают из окружения активные средства защиты для нейтрализации вредных воздействий налогов. Тогда вредные воздействия налогов на уязвимые бизнес-системы могут компенсироваться за счет активной защиты. Повышение эффективности (живучести) уязвимые бизнес-системы обеспечивается за счет эффективности активной защиты, компенсирующей налоги. Уравнение эффективности защищенной бизнес-системы имеет вид

| EB = m-EF +ER. | (4) |

где: ER - показатель эффективности защиты;

Принцип симметрии состоит в том, что показатели эффективности бизнес-системы и фискальных агентов симметричны относительно эффективности защиты. Из принципа симметрии следует важный вывод о том, что системы SB и SF в равной степени зависимы от показателя эффективности и количества защитных элементов, а эффективность защиты можно рассматривать в качестве общей, согласованной цели. При нулевой эффективности защиты эффективность бизнес-системы не зависит от количества защитных элементов и бизнес-система вырождается в уязвимую (3).

Постулат эффективности защитных элементов. Пусть активная защита бизнес-системы состоит из некоторого количества k защитных элементов, обладающих эффективностью r. Тогда эффективность защиты пропорциональна эффективности защитных элементов и их количеству

| ER=k r. | (5) |

Постулат уязвимости защитных элементов. Пусть эффективность защитных элементов r ограничена (Er=1) и уязвима по отношению к агентам окружения, отбирающих у элементов часть ресурсов. Тогда ограниченная эффективность защитных элементов уязвима по отношению к фискальным и кредитным агентам. Уравнение эффективности уязвимых защитных элементов имеет вид

| r =1-EF-EС , | (6) |

где: Er=1 - ограниченное, равное единице, значение эффективности защитных элементов; EF - эффективность фискальных агентов, отбирающих у защитных элементов часть ресурсов в виде налогов; EС - эффективность кредитных агентов, отбирающих у защитных элементов часть ресурсов в виде платы за предоставление ресурсов во временное пользование.

Теорема живучести бизнес-систем. Пусть уязвимая бизнес-система располагает некоторым количеством уязвимых защитных элементов. Тогда эффективность уязвимых бизнес-систем и эффективность вредных воздействий налогов пропорциональны количеству и эффективности уязвимых защитных элементов. Необходимым условием живучести бизнес-система является требование, чтобы эффективность защиты была больше нуля, r>0, k>0, поэтому положительную эффективность будем называть показателями живучести. Система уравнений живучести имеет вид

| EB= m-EF+ER, | (7а) |

| ER= k r, | (7б) |

| r =1-EF-EC. | (7в) |

В системе уравнений живучести (7) использованы следующие показатели живучести (робастности):

* EB - показатель живучести (робастности) бизнес-систем,

* ER - показатель живучести (робастности) защиты бизнес-систем,

* r - показатель живучести (робастности) уязвимых защитных элементов

Закон живучести уязвимых бизнес-систем на основе системы уравнений (7) можно сформулировать следующим образом: - «живучесть бизнес-систем и эффективность вредных воздействий налогов пропорциональны количеству и живучести элементов защиты».

Теорема компенсации налогов. Пусть уязвимая бизнес-система располагает некоторым количеством уязвимых защитных элементов. Тогда нормальная эффективность бизнес-систем достигается при нормальной компенсации налогов, которая состоит в том, что налоги могут быть нейтрализованы за счет живучести защитных элементов.

Выполнению принципа компенсации соответствует разложение уравнения эффективности (7а) на два - уравнение нормальной компенсации налогов и уравнение нормальной эффективности бизнес-системы

| EF-k ER=0, | (8а) |

| EB=1. | (8б) |

При нормальных значениях количества защитных элементов k»1 и эффективности бизнес-системы m»1, эффективность налогов компенсируется эффективностью защиты, т.е. EF-ER =0. Единичная эффективность бизнес-систем является обоснованным компромиссом целей между системами.

Принципы повышения живучести. Эффективность бизнес-систем можно увеличить за счет повышения количества и живучести защитных элементов. Живучесть защитных элементов можно увеличить путем уменьшения эффективности фискальных и кредитных агентов, т.е. путем снижения уменьшения ставок налогов и кредитов. Эти принципы достигаются на основе соглашений между системами по назначению эффективности. В основе соглашений лежит признание всеми системами принципов живучести и согласование целей поведения, в частности, на основе принципа нормальной компенсации. Если соглашения не достигнуты и бизнес-системе угрожает уничтожение, то для выживаемости остаются крайние меры:

а) закрытость бизнес-системы от налогов, т.е. уход в «тень налогообложения»;

б) переход бизнес-системы в среду с нормальными условиями функционирования.

2.4. Экономическое содержание показателей живучести.

Для определения экономического содержания показателей живучести используются элементы теории эквивалентного бизнес-компонента, которая определяет представление бизнес-систем с помощью универсального агрегата, составленного из 4-х функциональных бизнес-элементов. Этот универсальный агрегат назван эквивалентным бизнес-компонентом.

Постулат эквивалентного бизнес-компонента [4,5]. Пусть задана полная совокупность из 4-х функциональных бизнес-элементов, различаемых по признакам: внутренний или внешний источник или потребитель стоимости. Тогда бизнес-система представима эквивалентным универсальным бизнес-компонентом, содержащим 4 функциональных элемента, различимых по признакам: внутренний или внешний источник или потребитель стоимости. Стоимостной баланс для элементов различных типов описывается соответствующими уравнениями движения стоимости:

* для внутреннего источника собственной стоимости -

| z11=x11+y11; | (9а) |

* для внешнего источника привлеченной стоимости -

| z12=x12+y12; | (9б) |

* для внутреннего потребителя стоимости -

| z21=x21+y21; | (9в) |

* для внешнего потребителя стоимости -

| z22=x22+y22. | (9г) |

где: x - основная стоимость; y - дополнительная стоимость; z - полная стоимость.

В бизнес-компоненте имеют место уравнения баланса для отдельных видов стоимости функциональных элементов (9)

| z11+z12=z21+z22, | (10а) |

| x11+x12=x21+x22, | (10б) |

| y11+y12=y21+y22. | (10в) |

Рентабельности бизнес-компонента. Рентабельности бизнес-компонента определяются отношением дополнительной стоимости, полученной за некоторый период времени, к основной. Для бизнес-компонента баланс рентабельности имеет вид уравнения

| g11x11+g12x12=g21x21+g22x22, | (11) |

где: g=y/x - рентабельности соответствующих функциональных элементов:

Преобразуя (11) получим, что в явном виде рентабельность собственной стоимости описывается уравнением

| g11=g22-(g22-g21)k21+(g22-g12)k12. | (12) |

где: k21=x21/x11; k12=x12/x11 - коэффициенты взаимодействий, описывающие отношения основной стоимости между функциональными элементами.

Рентабельность (X,Z)-обмена бизнес-компонента со средой, описывается уравнением

| g22=g2(1-EF). | (13) |

g2=Y/x22 - рентабельность (X,Z)-обмена.

Подставляя (13) в (12), получим рентабельность собственной стоимости с учетом налогообложения

| g11=g2(1-EF)-k21[ g2(1-EF)-g21]+k12[g2(1-EF)-g12]2. | (14) |

Относительные рентабельности бизнес-компонента. Нормируя (14) к рентабельности (X, Z)-обменаполучим уравнение относительных рентабельностей, отражающих скорость относительного роста стоимости

| G11=(1- EF)-k21[1- EF - G21]+k12[1- EF-G12]. | (15) |

Перепишем уравнение относительных рентабельностей (15) в виде системы уравнений

| G11=1-EF-k21G2+k12G1, | (16а) |

| G1=1-EF-G12 , | (16б) |

| G2=1-EF-G21 . | (16в) |

где: G1, G2 - показатели эквивалентных относительных рентабельностей.

| При допущении, что G12»0, система упрощенных уравнений (16) примет вид G11= k - k EF+k12G1, | (17а) |

| G1=1-EF-G12 , | (17б) |

где k =1-k21 - мультипликатор эффективности.

Структура системы уравнений относительных рентабельностей (17) совпадает со структурой системы уравнений живучести (7). Сопоставление этих уравнений позволяет определить экономическое содержание показателей живучести.

3. ВАРИАЦИОННЫЕ МОДЕЛИ ПРОДУКЦИОННЫХ СИСТЕМ 3.1.Вариационнон пространство моделирования

Представление продукционной системы как взаимодействующей совокупности продуцента и продукта является перспективным методом динамического моделирования экономических объектов типа «производитель». Продукционная система рассматривается как системно-ориентированная модель производителя и позволяет на основе общности принципов функционирования подсистем получить универсальные топологические уравнения.

В задачах управления для описания динамических экономических объектов используется вариационные модели.

Основу вариационных моделей составляет описание в пространстве вариаций (изменений, приращений). Вариационные модели имеют ряд преимуществ:

· в явном виде задают изменение свойства и зависимость этого изменения от вызывающих его изменений исходных величин;

· в неявном виде содержат зависимость от времени.

Такое описание целесообразно для решение задач управления, поскольку, по определению, управление – это изменение состояний.

В основе вариационного метода моделирования лежит перевод описания моделей в пространство вариаций. Суть метода состоит в том, что решение задач управления (синтез и анализ) выполняют в пространстве вариаций. Результат решение задач управления, полученный в пространстве вариаций, переводят в исходное пространство.

Пространство вариаций – это пространство, в котором в качестве исходных величин используют их изменения, происходящие за некоторый интервал времени. При этом отношения исходных величин заменяют на отношения их изменений. Отношения изменений исходных величин называют параметрической чувствительностью. Чувствительность определяется как отношение изменений исходных величин. Величины, обратные к чувствительности, называют коэффициентами влияния.

Пусть M=<x,f> - исходная динамическая модель экономического объекта, где x – множество исходных величин; f - множество отношений исходных величин.

Тогда Mv=<v(x), v(f)> - вариационная модель экономического объекта, где

v(x) – множество вариаций исходных величин; f - множество отношений вариаций исходных величин.

Исходная и вариационная модели связаны двухсторонним (обратимым) преобразованием j F

j: MÛMv

Преобразование j применяют к исходным величинам и их отношениям. Различают два основных вида вариационного преобразования - простое и относительное.

Похожие работы

... ). К оптимальным точным можно отнести методы теории оптимальных процессов, некоторые методы математического программирования и методы исследования операций, к оптимизационным приближенным - часть методов математического программирования, исследования операций, экономической кибернетики, эвристические. К не оптимизационным точным принадлежат методы элементарной математики и классические методы ...

... более сложных систем с целью познания происходящих в них процессов - воспроизводства жизни, обучения и так далее. Наиболее известно техническое значение кибернетики - создание на основе кибернетических принципов ЭВМ, роботов, ПЭВМ, породившее тенденцию кибернетизации и информатизации не только научного познания, но и ...

... Кибернетика сегодня КИБЕРНЕТИКА (греч. — искусство управления) - наука об управлении, получении, передаче и преобразовании информации в кибернетических системах. Непосредственной предшественницей кибернетики была теория автоматического управления, рассматривающая относительно простые объекты и управляющие системы, описываемые системами дифференциальных и разностных уравнений. С появлением ...

... цель исследования, указать ограничения , поставить основные вопросы на которые мы хотим получить ответы в результате решения задачи. Здесь следует выделить наиболее существенные черты экономического объекта, важнейшие зависимости, которые мы хотим учесть при построении модели. Формируются некоторые гипотезы развития объекта исследования, изучаются выделенные зависимости и соотношения. Когда ...

0 комментариев