Навигация

2.3.3 Погашение кредита

Рассматривая проблему производства и реализации этих приборов фирме необходимо поэтапно от кварталу к кварталу произвести расчеты, связанные с количеством производимых приборов, их ценой, затратами на материальные ресурсы, зарплату и т.д., учитывая при этом ценовой коридор, установленный конкурентами.

Эти этапы обязательны. Проанализировав свои расчетные варианты, руководство фирмы останавливается на том, который, по его мнению, является наиболее обоснованным, о чем делает соответствующие выводы по каждому кварталу.

Например, для вхождения на устоявшийся рынок приборов в 4 квартале нужно установить количество приборов, цену, затраты на материальные ресурсы, зарплату и т.д., т.е. определить текущие затраты.

Допустим, что в 4 квартале будет выпущено 1000 приборов по цене 2700 рублей за прибор, т.е. по минимальной цене с целью привлечения потребителей. Для определения затрат на материальные ресурсы находим норму расхода материальных ресурсов на единицу продукции, т.е. на один прибор:

годовая стоимость Мр 2 880 000

Н р пр. = N = 6500 = 443,08 руб./прибор

Исходя из маркетинговых исследований, в 4 квартале для ряда потребителей требуется выпустить 1450 блоков индикаторных полосок (БИП). Стоимость одного БИП составит 60% от стоимости материальных ресурсов на один прибор, т.е. норма расходов материальных ресурсов на один прибор составит:

НрБИП = Нр пр. * 0,6 = 443 * 0,6 = 266 руб./БИП

Тогда для производства 1000 приборов и 1450 БИП потребуется материальных ресурсов на сумму:

Зм пр. = NIV * H рпр = 924 * 443 = 409 332 руб.

Зм БИП = NIV * Hр БИП = 924* 266 = 245 784 руб.

Общая сумма материальных затрат составит:

Змоб = Зм пр + Зм БИП = 409332 + 245784 = 655116 руб.

Общая зарплата работников фирмы за квартал равна 179 000 рублей.

Премиальные из расчета 1% с выручки будут равны:

Пр (1,0% от ВР) * 2 = 4 342 800 * 0,01 * 2 = 86 856 руб.

1.Ожидаемая выручка составит:

ВРоб = ВР + ВРБИП =(Nпр * ц) + (NБИП * ц) = (924 * 2700) + (924 *

* 2000) = 2 494 800 + 1 848 000 = 4 342 800 руб.

Текущие затраты (Зm) составляют:

Зm = Зм + ЗП + Пр + ар + ам + КР + проценты за кредит + Зпроч. =

= 655116 + 378 000 + 86 856 + 20 000 + 80 000 + 800 000 + 160 000 + 33 000 =

= 2 212 972 руб.

2.Налогооблагаемая прибыль:

НПР = ВР - Зт = 4 372 800 – 2 212 972= 2 159 828 руб.

3.Определяем налог на прибыль:

Нпр + НПР * 24 % = 2 159 828* 0,24 = 518 358,72 руб.

4.Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм) * 18% = (4 342 800 - 655116) * 0,18 = 663 783,12 руб.

5.Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 2 159 828 – 518 358,72 - 663 783,12 =

= 977 686,2 руб.

Расчет показал, что этот вариант подходит, поскольку чистая прибыль оказалась положительной.

6.Определяем постоянные затраты на единицу продукции:

Зп 1600 000

N = 6 500 = 246,15 руб./шт.

7.Определяем значение валовой маржи в 4 квартале:

ВМIV = ВРIV– З перIV = 4 342 800 – 655116 = 3 687 684 руб.

8.Определяем точку безубыточности (программу самоокупаемости) в 4 квартале:

N1 * ЗпIV 6,500 * 400,000

Тб = ВМIV = 1848,99792 = 140,62 ≈ 141 шт.

9.Опосредованный риск инновационного предпринимательства в 4 квартале составит:

N1 6 500

Х = Nc= 141 = 46,1

Согласно данным таблицы 9 величина 46,1 соответствует высоконадежному бизнесу, уровень риска незначительный.

Рассмотрим вариант, когда N1 = 1700 приб./кв., ц = 2000 руб., БИП – 1900 шт/кв, ц = 1570,8 руб.при одинаковых остальных параметрах. Текущие затраты (Зт) будут равны:

Затраты на сырье, материалы и т. д. – 2 253 806,4 руб.

Общая зарплата с начислениями – 378 000 руб.

Премиальные из расчета (1% от ВР) * 2 = 127 690,4 руб.

Кредит поставщика – 800 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зм = 4 725 612,8 руб.

1. ВРоб = ВР + ВРБИП =(Nпр * ц) + (NБИП * ц) = (1700 * 2000) + (1900 *

* 1570,8) = 3 400 000 + 2 984 520 = 6 384 520 руб.

2. Налогооблагаемая прибыль:

НПР = ВР - Зт = 6 384 520 – 4 725 612,8 = 1 658 927,2 руб.

3. Определяем налог на прибыль:

Нпр + НПР * 24 % = 1 658 927,2* 0,24 = 398 142,52 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм) * 18% = (6 384 520 – 2253806,4) * 0,18 = 743 528,44 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 1 658 927,2 – 398 142,52 - 743 528,44 =

= 517 256,3 руб.

6. Определяем значение валовой маржи в 4 квартале:

ВМIV = ВРIV– З перIV = 6 384 520 –2 253 806,4 = 4 130 713 руб.

7. Определяем точку безубыточности (программу самоокупаемости) в 4 квартале:

N1 * ЗпIV 1,700 * 400,000

Тб = ВМIV = 4130,713 = 164,62 ≈ 165 шт.

8. Опосредованный риск инновационного предпринимательства в 4 квартале составит:

N1 1 700

Х = Nc= 165 = 10,30

Согласно данным таблицы 9 величина 10,30 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Как показали конъюнктурные наблюдения, прибор по определению токсикантов в жидких средах нашел своего потребителя. Весь запланированный объем продукции был реализован достаточно быстро, не хуже, чем у конкурентов. Среди потребителей появились новые клиенты из производственного сегмента.

Для того, чтобы погасить такой большой кредит и получить хотя бы незначительную прибыль, руководство фирмы приняло решение:

1 Повысить цену на прибор до 2 700 рублей за прибор.

2 Ускорить погашение кредита и процент за кредит за счет использования чистой прибыли.

3 Воздержаться до окончания выплат задолженности перед кредиторами от премиальных оплат всему персоналу, включая и руководство.

4 После расчета с кредиторами погасить задолженность фирмы перед сотрудниками в полном объеме.

5 Ввести двухсменную работу на предприятии.

Расчет погашения кредита в V квартале.

Объем выпускаемых приборов – Nпр. = 1056 шт./кв. по цене 2 700 руб./шт.

Объем БИП – NБИП = 1056 шт./кв. по цене 2000 руб./шт.

Текущие затраты (Зт) будут равны:

Общие затраты на материальные ресурсы – 1 359 888 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 120 000 руб.

Кредит банка –1000 000 руб.

Процент за кредит – 165 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зм = 3 955 888 руб.

1. Определяем выручку от реализации продукции:

ВР = (1056 * 2700) + (2000 * 2000) = 2 851 200 + 2 112 000 = 4 963 200 руб.

2. Определяем налогооблагаемую прибыль:

НПР = ВР - Зт = 4 963 200 – 1 359 888 = 3 603 312руб.

3. Определяем налог на прибыль:

Нпр + НПР * 24 % = 3 603 312 * 0,24 = 864 794,88 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм) * 18% = (4 963 200 – 748 704) * 0,18 = 758 609,28 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 3 609 312– 864 794,88 - 758 609,28 =

= 1 979 908 руб.

6. Определяем значение валовой маржи в 5-м квартале:

ВМV = ВРV– З перV = 4 963 200 –748 704 = 4 214 496 руб.

7. Определяем точку безубыточности (программу самоокупаемости) в 5-м квартале:

1,056 * 400,000

Тб = 4214,496 = 100,2 ≈ 100 шт.

8. Опосредованный риск инновационного предпринимательства в 4 квартале составит:

1 056

Х 100 = 10,56

Согласно данным таблицы 9 величина 10,56 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Конъюнктурные наблюдения показали, что прибор занял достаточно прочное положение на рынке, его приобретают все потребители.

Расчет погашения кредита в VI квартале.

Рассмотрим вариант, когда N1 = 1188 приб./кв., ц = 2700 руб., БИП – 1188 шт/кв, ц = 2000 руб.при одинаковых остальных параметрах. Текущие затраты (Зт) будут равны:

Затраты на сырье, материалы и т. д. – 1 465 844 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 80 000 руб.

Кредит банка – 1000 000 руб.

Процент за кредит – 100 000 руб.

Аренда помещений и т.д. – 20 000руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зт = 3 856 844 руб.

1. ВРоб = ВР + ВРБИП =(Nпр * ц) + (NБИП * ц) = (1188 * 2700) + (1188 *

* 2000) = 3 207 600 + 2 376 000 = 5 583 600 руб.

2. Налогооблагаемая прибыль:

НПР = ВР - Зт = 5 583 600 – 1 465 844 = 4 117 756 руб.

3. Определяем налог на прибыль:

Нпр = НПР * 24 % = 4 117 756 * 0,24 = 988 261,44 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм) * 18% = (5 583 600 - 842 292) * 0,18 = 853 435,44 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 4 117 756 – 988 261,44 - 853 435,44 =

= 2 276 059,2 руб.

1. Определяем значение валовой маржи в 4 квартале:

ВМVI = ВРVI– З перVI = 5 583 600 – 842 292 = 4 741 308 руб.

2. Определяем точку безубыточности (программу самоокупаемости) в 6 квартале:

N1 * ЗпVI 1,188 * 400,000

Тб = ВМVI = 4741,308 = 100,2 ≈ 100 шт.

3. Опосредованный риск инновационного предпринимательства в 6 квартале составит:

N1 1 188

Х = Nc= 100 = 11,88

Согласно данным таблицы 9 величина 11,88 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Расчет погашения кредита в VII квартале.

Объем выпускаемых приборов – Nпр. = 1320 шт./кв. по цене 2 700 руб./шт.

Объем БИП – NБИП = 1320 шт./кв. по цене 2000 руб./шт.

Текущие затраты (Зт) будут равны:

Общие затраты на материальные ресурсы – 1 571 800 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 40 000 руб.

Кредит банка – 1000 000 руб.

Процент за кредит – 55 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 000 руб.

------------------------------------

ИТОГО: Зт= 3 977 800 руб.

1. Определяем выручку от реализации продукции:

ВР = (1320 * 2700) + (1320 * 2000) = 3 564 000 + 2 640 000 = 6 204 000 руб.

2. Определяем налогооблагаемую прибыль:

НПР = ВР - Зт = 6 204 000 – 1 571 800 = 4 632 200 руб.

3. Определяем налог на прибыль:

Нпр = НПР * 24 % = 4 632 200 * 0,24 = 1 111 728 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм) * 18% = (6 204 000 – 935 880) * 0,18 = 948 261,6 руб.

9. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 4 632 200– 1 111 728 - 948 261,6 =

= 2 572 210,4 руб.

10. Определяем значение валовой маржи в 7-м квартале:

ВМVII = ВРVII– З перVII = 6 204 000 –935 880 = 5 268 120 руб.

11. Определяем точку безубыточности (программу самоокупаемости) в 7-м квартале:

1,320 * 400,000

Тб = 5268,120 = 100,2 ≈ 100 шт.

12. Опосредованный риск инновационного предпринимательства в 7 квартале составит:

1320

Х 100 = 13,2

Согласно данным таблицы 9 величина 13,2 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

Конъюнктурные наблюдения показали, что прибор занял достаточно прочное положение на рынке, его приобретают все потребители.

Расчет погашения кредита в VIII квартале.

Объем выпускаемых приборов – Nпр. = 1900 шт./кв. по цене 2 700 руб./шт.

Объем БИП – NБИП = 1400шт./кв. по цене 2000 руб./шт.

Текущие затраты (Зт) будут равны:

Общие затраты на материальные ресурсы – 1 884 540 руб.

Общая зарплата с начислениями – 378 000 руб.

Кредит поставщика – 800 000 руб.

Процент за кредит – 440 000 руб.

Кредит банка – 1000 000 руб.

Процент за кредит – 385 000 руб.

Аренда помещений и т.д. – 20 000 руб.

Амортизация основных средств - 80 000 руб.

Прочие затраты – 33 0000 руб.

------------------------------------

ИТОГО: З т= 5 020 540руб.

1. Определяем выручку от реализации продукции:

ВР = (1900 * 2700) + (1400 * 2000) = 5 130 000 + 2 800 000 = 7 930 000 руб.

2. Определяем налогооблагаемую прибыль:

НПР = ВР - Зт = 7 930 000 – 1 884 540 = 6 045 460 руб.

3. Определяем налог на прибыль:

Нпр = НПР * 24 % = 6 045 460 * 0,24 = 1 450 910,4 руб.

4. Определяем налог на добавленную стоимость (НДС):

НДС = (ВР - Зм) * 18% = (7 930 000 – 1 214 100) * 0,18 = 1 208 862 руб.

5. Определяем чистую прибыль:

ЧПР = НПР – Нпр – НДС = 6 045 4605– 145 910,4 - 1 208 862 =

= 4 690 687,6 руб.

4. Определяем значение валовой маржи в 5-м квартале:

ВМVIII = ВРVIII– З перVIII = 7 930 000 –1 214 000 = 6 715 900 руб.

5. Определяем точку безубыточности (программу самоокупаемости) в 8-м квартале:

1,900 * 400,000

Тб = 6715,900 = 113,2 ≈ 113 шт.

6. Опосредованный риск инновационного предпринимательства в 8 квартале составит:

1 900

Х 113 = 16,81

Согласно данным таблицы 9 величина 16,81 соответствует сверхнадежному бизнесу, уровень риска практически отсутствует.

3.Экономическая оценка инновационного проектаПростая норма прибыли (ПНП)

ПНП = (Чистая прибыль * % заемного капитала) / Инвестиционные затраты

ПНП4 = 977 + 160 / 8500 = 13,4%

ПНП5 = 1979 + 285 /8500 = 26,6%

ПНП6 = 2276 + 190/ 8500 = 29%

ПНП7 = 2572 + 95 /8500 = 31,4%

ПНП8 = 4690 + 95 /8500 = 111,15 %

Коэффициент текущей ликвидности (Ктл)

Ктл = Оборотные активы / заемные средства > 1

Ктл4 = 4000/1604 = 2,49

Ктл5 = 4000/1640,5 =2,44

Ктл6 = 4000/1567 = 2,55

Ктл7 = 4000/1490,5 = 2,68

Ктл8 = 4000/1490,5 = 2,68

Коэффициент немного превышает общепринятую норму (от 1,5 до 2,5), это связано с выплатами по кредиту.

Коэффициент финансовой автономии (Кфа)

Кфа = Собственные средства / заемные средства

Кфа4 = 977 / 1640 = 0,59

Кфа5= 1979/1640,5 = 1,21

Кфа6= 2276/1567 = 1,45

Кфа7= 2572/1490,5 = 1,73

Кфа8= 4690/1490,5 = 3,15

Коэффициент автономии характеризует степень финансовой независимости предприятия от кредиторов и нормативно не должен быть ниже 0,5 – 0,6. В исследуемом случае из-за достаточно большого кредита на первоначальном этапе коэффициент был очень низок. При увеличении прибыли и уменьшении долга коэффициент заметно стремится к нормальному значению.

Индекс доходности (ИД)

ИД = (ЧДД / Инвестиции) * 100%

ИДЗ = (-244,03 / 8000) * 100% = -3%

ИД4 = (-244,03 + 257,03 / 8000) * 100% = 0,17%

ИД5 = (-244,03 + 257,03 + 838 / 8000) * 100% = 10,6%

ИД6 = (-244,03 + 257,03 + 838 + 879 / 8000) * 100% = 21,63%

ИД7 = (-244,03 + 257,03 + 838 + 879 + 925 / 8000) * 100% = 33,19%

ИД8 = (-244,03 + 257,03 + 838 + 879 + 925 + 901,5 / 8000) * 100% = 44,46%

Индекс доходности показывает сравнительную эффективность инвестиционного проекта. Как видно из расчета индекс все время увеличивается, что говорит о растущей эффективности.

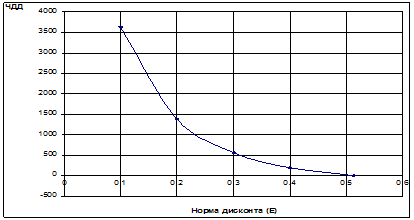

ЧДД = 0,976 * 0 + 0,952 * 0 + 0,929 * (-262,8) + 0,906 * 283,7 + 0,884 * 948 + 0,862 * 1019,5 + 0,841 * 1099 + 0,820 * 1099 = 3557 т.р.

Рентабельность затрат (Рз)

Рз = (выручка - общие затраты) / общие затраты

Рз4 = 240 - 717 /717 = 0,66 = 66%

Рз5 = 4149 - 2845 / 2845 = 0,45 = 45%

Рз6 = 5702 - 3214 / 3214 = 0,77 = 77%

Рз7 = 5702 - 3214 / 3214 = 0,77 = 77%

Рз8 = 5702 - 3214 / 3214 = 0,77 = 77%

Рентабельность продаж (Рп) = Прибыль / Выручка

РпЗ = -262,8 / 230 = -14%

Рп4 = 318/2550=12%

Рп5 = 948/5700 = 17%

Рп6= 1019/5700 = 18%

Рп7= 1099/5700 = 20%

Рп8 = 1099 / 5700 = 20%

Рентабельность продаж - коэффициент, который показывает долю прибыли в каждом заработанном рубле, т.е. на этапе возврата долга 1/5 часть каждого заработанного рубля является чистой прибылью.

Срок окупаемости (СРо) СРо = инвестиции / доход

СРо4 = 4000 / 977 = 4,1

СРо5 = 4000/ 1979 = 2,02

СРо6 = 4000 / 2276 = 1,7

СРо7 = 4000/ 2572 = 1,5

СРо8 = 4000 / 4690 = 0,8

Таблица 12

Основные планируемые показатели фирмы

| № | Показатели | Интервалы планирования (кварталы) | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | всего | ||

| 1 | Объем произв. | - | - | - | 924 | 1056 | 1188 | 1320 | 1900 | 6388 |

| 2 | Цена изделия руб. | - | - | - | 2700 | 2700 | 2700 | 2700 | 2700 | |

| 3 | Поступлен. ден. | 6000 | 2000 | - | - | - | - | - | - | 8000 |

| 3.1 | Выручка | - | - | - | 977 | 1979 | 2276 | 2572 | 4690 | 12494 |

| 3.2 | Собст. средства | 500 | - | - | - | - | - | - | - | 500 |

| 3.3 | Кредит банка | 4000 | 4000 | - | - | - | - | - | - | 8000 |

| 3.4 | Кредит постав. | 4000 | - | - | - | - | - | - | - | 4000 |

| 4 | Платежи ден. | 6000 | 2000 | - | - | - | - | - | - | 8000 |

| 4.1 | Инвестиц. изд. | 6000 | 2000 | - | - | - | - | - | - | 8000 |

| 4.1 | Оборот. средст. | 4000 | - | - | - | - | - | - | - | 4000 |

| 4.2 | Текуш. Изд. | - | - | 815 | 2 945 | 3 314 | 3 336 | 3 336 | 3 336 | 17082 |

| 4.2.1 | Перемен. Изд. | - | - | 417 | 1086 | 2553 | 2459 | 2354 | 2354 | 11223 |

| 4.2. 1.1 | Матер. Изд. | - | - | - | 655,1 | 1359 | 1465 | 1571 | 1 884 | 6934,1 |

| 4.2. 1.2 | ЗП без 40% | 90 | 90 | 251 | 251 | 251 | 251 | 251 | 251 | 1506 |

| 4.2. 1.3 | 40% от ЗП | 36 | 36 | 100,4 | 100,4 | 100,4 | 100,4 | 100,4 | 100,4 | 674,4 |

| 4.2. 1.4 | Премия 2% | - | - | 46 | 69 | 98 | 98 | 98 | 98 | 907 |

| 4.2. 1.5 | ЗП с начисл. | 54 | 54 | 378 | 378 | 378 | 378 | 378 | 378 | 2376 |

| 4.2. 1.6 | Премия с начис. | - | - | 2,76 | 30,6 | 68.4 | 68,4 | 68,4 | 68,4 | 306,96 |

| 4.2. 1.7 | Итого по ЗП | 54 | 54 | 380,76 | 408,6 | 446,4 | 446,4 | 446,4 | 446,4 | 2682,96 |

| 4.2. 1.8 | Пост. затраты | 265,5 | 265,5 | 265,5 | 265,5 | 265,5 | 265,5 | 265,5 | 265,5 | 2124 |

| 4.2. 2 | Проч. затраты | 8,64 | 8,64 | 8,64 | 8,64 | 8,64 | 8,64 | 8,64 | 8,64 | 69,12 |

| 4.2. 2.1 | ЗП пост. без нач | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 720 |

| 4.2.2.2 | 40% от ЗП пост. | 36 | 36 | 36 | 36 | 36 | 36 | 36 | 36 | 288 |

| 4.2.2.3 | Премия 2% | - | - | 4,3 | 36,6 | 40,9 | 40,9 | 40.9 | 40.9 | 204,5 |

| 4.2.2.4 | Премия с начис. | - | - | 2,58 | 22 | 24,5 | 24,5 | 24,5 | 24,5 | 122,58 |

| 4.2.2.5 | ЗП пост. с нач. | 54 | 54 | 54 | 54 | 54 | 54 | 54 | 54 | 432 |

| 4.2. 2.6 | Итого по ЗП | 54 | 54 | 56,58 | 76 | 78,5 | 78,5 | 78.5 | 78,5 | 554,6 |

| 4.2. 2.7 | Аренда | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 80 |

| 4.2. 2.8 | Аммортизац. | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 40 | 320 |

| 4.2. 2.9 | % за кредит | - | - | - | 160 | 120 | 80 | 40 | 40 | 440 |

| 4.2. 2.10 | Возврат кредита | - | - | - | - | 165 | 100 | 55,0 | 55 | 385 |

| 5 | Нал. прибыль | - | - | - | 308,8 | 360,3 | 411,7 | 463,2 | 604,5 | 2148,5 |

| 6 | Налог на п 24% | - | - | - | 741,3 | 864,7 | 988,2 | 111,1 | 145,1 | 2850,4 |

| 7 | НДС 18% | - | - | - | 663,7 | 758,6 | 853,4 | 948,2 | 120,8 | 3344,7 |

| 8 | Чистая пр. | - | - | - | 168,3 | 197,9 | 227,6 | 257,2 | 469,1 | 1320,1 |

| 9 | Тек. стоим | - - - | - | - | 257 | 838 | 879 | 925 | 901,5 | 3800,5 |

| 10 | Прост. Норма п % | - | - | - | 4,0 | 10,5 | 12,2 | 14,6 | 15,5 | - |

| 11 | Внутр. Норма приб | 0,98 | 0,95 | 0,0001 | 0.0093 | 0,0009 | 0,00009 | 0,00008 | 0,00008 | - |

| 12 | Коэф. тек. ликв. | - | - | - | 2,87 | 2,8 | 2,9 | 3,01 | 3,01 | - |

| 13 | Коэф. ф. автон. | - | - | - | 0,07 | 0,32 | 0,46 | 0,65 | 0,69 | - |

| 14 | Инд. Доходн. | - | - | -3% | 0,17% | 10,6% | 21,6% | 33,2% | 44,5% | - |

| 15 | Рент. Инвест. | - | - | - | 0,768 | 0,662 | 0,65 | 0,637 | 0,637 | - |

| 16 | Рент. Затрат % | - | - | - | 66% | 45% | 77% | 77% | 77% | - |

| 17 | Рент. Продаж | - | - | - | 31% | 18% | 18% | 18% | 13% | - |

| 18 | Рент. Деятел. | - | - | - | 40% | 52% | 87% | 88% | 89% | - |

| 19 | Срок окупаем. | - | - | - | 4,1 | 2,02 | 1,7 | 1,5 | 0,8 | - |

Заключение

На основании проведенных исследований и расчетов в теоретической и практической частях работы можно сделать заключительное обоснование о том, что рассматривая проблему ценообразования и ценовой политики, руководство фирмы «Регул» правильно ориентируется на максимальный объем дохода при определенном выпуске и реализации продукции и достигла при этом необходимый уровень затрат производства.

Маркетинговые исследования выявили потребителей этого прибора. Надежду вселяет тот факт, что прибор обладает уникальными техническими характеристиками. Определив плановые технико-экономические показатели, руководство фирмы решило свою основную задачу – наметило пути оптимального выпуска и реализации приборов потребителям и расчета с кредиторами. Условия последних оказались очень жесткими и по срокам отдачи, и процентам за кредит.

Рассматривая проблему производства и реализации этих приборов фирма поэтапно от кварталу к кварталу произвела расчеты, связанные с количеством производимых приборов, их ценой, затратами на материальные ресурсы, зарплату и т.д., учитывая при этом ценовой коридор, установленный конкурентами.

Проанализировав свои расчетные варианты, руководство фирмы остановилось на том, который, по его мнению, является наиболее обоснованным, о чем сделало соответствующие выводы по каждому кварталу.

Как показали конъюнктурные наблюдения, прибор по определению токсикантов в жидких средах нашел своего потребителя. Весь запланированный объем продукции был реализован достаточно быстро, не хуже, чем у конкурентов. Среди потребителей появились новые клиенты из производственного сегмента.

Для того, чтобы погасить такой большой кредит и получить хотя бы незначительную прибыль, руководство фирмы приняло решение:

o Повысить цену на прибор до 2 500 рублей за прибор.

o Ускорить погашение кредита и процент за кредит за счет использования чистой прибыли.

o Воздержаться до окончания выплат задолженности перед кредиторами от премиальных оплат всему персоналу, включая и руководство.

o После расчета с кредиторами погасить задолженность фирмы перед сотрудниками в полном объеме.

o Ввести двухсменную работу на предприятии.

Список используемой литературы

1. О.П. Корчин - методические указания «Инновационный менеджмент», 2006.

2. Богаткин Ю. В., Швандер В.А. Оценка эффективности бизнеса и инноваций: Учебное пособие. – М.: ЮНИТИ, 2001.

3. Ваданцев С.В. Управление инновационным бизнесом: Учебное пособие. – М.: ЮНИТИ, 2001.

4. Ильенкова С.Д. Инновационный менеджмент: Учебник для вузов. – М.: ЮНИТИ, 2004.

5. Медынский В.Г. инновационный менеджмент: Учебник для вузов. – М.: ИНФРА-М, 2002.

6. Морозов Ю.П. Инновационный менеджмент: Учебное пособие.- М.: ЮНИТИ, 2001.

7. Оголева Л.Н. Инновационный менеджмент: Учебное пособие. – М.: ИНФРА-М, 2002.

8. Основы инновационного менеджмента. Теория и практика: Учебное пособие/ под ред. П.Н. Завлина, А.К. Казанцева, Л.Э.Мендели. – М.: Экономика, 2000

9. Пиндайк Р., Рубинфельд Д. Микроэкономика / Пер. с англ. - М.: Экономика; Дело, 1992.

10. Прокудина О.В., Рубцов А.П. Основы маркетинга: Учебное пособие к практическим занятиям. – М: МГИУ, 1998.

11. Рубцов А.П. Основы маркетинга: Учебное пособие. – М.: МГИУ, 1999.

12. Уткин Э.А. Риск – менеджмент. – М.: Экмос, 1998.

13. Фатхутдинов Р.А. Инновационный менеджмент: - М.: ЗАО Бизнес-школа «ИНТЕЛ-СИНТЕЗ», 1998.

Похожие работы

... (таблицы 6 и 7) осуществляется в конце 1-го года. Проценты по кредиту платятся год в соответствии с установленной ставкой по кредиту поставщиков (таблица 1). Оценку экономической эффективности инновационного проекта рекомендуется производить с использованием различных показателей: - чистый денежный поток; - чистый дисконтированный доход; - рентабельность инвестиций; - срок ...

... различных слоев общества или региона. 4. Экономическая эффективность Экономический эффект характеризуется прибыльностью, приростом объема продаж, улучшением использования ресурсов. Все методы, используемые при оценке эффективности инновационных проектов можно разделить на две группы: простые (статистические) методы и динамические, использующие концепцию дисконтирования. 4.1 Простые методы ...

... = 0,4823 Найдем среднегодовой эффект предлагаемого проекта: млн руб/год; Из таблицы можно определить срок окупаемости: лет ВНД = 0,5129 4 Комплексная оценка эффективности инновационного проекта Комплексную оценку эффективности инновационного проекта проводим с помощью показателя технико-экономического уровня (), который определяется по формуле: где – если улучшение критерия ...

... внутренней нормы доходности: ВНД=К1+(ЧПД1/(ЧПД1-ЧПД2))х(К2-К1); К1=21%; ЧПД1=4,03; К2=22%; ЧПД2=-3,427; ВНД=0,21+(4,03/(4,03+3,427))х(0,22-0,21)=0,2154=21,54%; 2.3. Анализ показателей эффективности и оценка эффективности инновационного проекта 1. Чистый приведенный доход ЧПД характеризует превышение суммарных денежных поступлений над суммарными затратами для соответствующего ...

0 комментариев