Економічна сутність споживчого кредиту

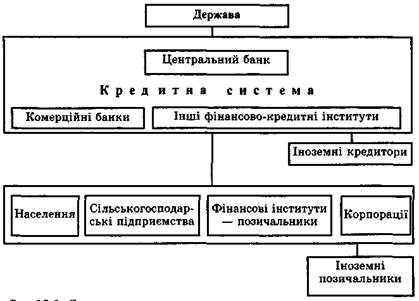

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Кредитування населення на потреби поточного характеру

Кредитування населення на потреби капітального характеру

Аналіз дохідності споживчого кредитування

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49]

Нові форми організації споживчого кредитування на ринку України (дочірні фінансові компанії споживчого кредитування комерційних банків)

Якщо сума кредиту перевищує 5 000 гривень, клієнт повинен надати

Навигация

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Споживче кредитування та його розвиток в Україні

225295

знаков

29

таблиц

30

изображений

8. Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат.

Якщо споживач скористався правом повернення споживчого кредиту шляхом збільшення суми періодичних виплат, встановлених в абзаці першому цієї частини, кредитодавець зобов'язаний здійснити відповідне коригування кредитних зобов'язань споживача у бік їх зменшення.

9. У разі реалізації споживачем своїх прав, передбачених статтями 8 і 10 Закону [3, с.12], ці права діють і стосовно кредитодавця, що надав йому споживчий кредит для придбання продукції. Кредитодавець у такому випадку зобов'язаний повернути споживачеві суму вже здійснених ним виплат при розірванні договору купівліпродажу (виконання роботи, надання послуги) або здійснити відповідне коригування кредитних зобов'язань споживача.

10. Якщо кредитодавець згідно з договором про надання споживчого кредиту одержує внаслідок порушення споживачем умов договору право на вимогу повернення споживчого кредиту, строк виплати якого ще не настав, або на вилучення продукції чи застосування іншої санкції, він може використати таке право лише у разі:

1) затримання сплати частини кредиту та/або відсотків щонайменше на один календарний місяць; або

2) перевищення сумою заборгованості суми кредиту більш як на десять відсотків; або

3) несплати споживачем більше однієї виплати, яка перевищує п'ять відсотків суми кредиту; або

4) іншого істотного порушення умов договору про надання споживчого кредиту.

Якщо кредитодавець на основі умов договору про надання споживчого кредиту вимагає здійснення внесків, строк сплати яких не настав, або повернення споживчого кредиту, такі внески або повернення споживчого кредиту можуть бути здійснені споживачем протягом тридцяти календарних днів з дати одержання повідомлення про таку вимогу від кредитодавця. Якщо протягом цього періоду споживач усуне порушення умов договору про надання споживчого кредиту, вимога кредитодавця втрачає чинність.

11. Якщо кредитодавець у позасудовому порядку або до судового провадження звертається з вимогою про повернення споживчого кредиту або погашення іншого боргового зобов'язання споживача, кредитодавець не може у будьякий спосіб вимагати будь-якої плати або винагороди від споживача за таке звернення.

При цьому кредитодавцю забороняється:

1) надавати неправдиву інформацію про наслідки несплати споживчого кредиту;

2) вилучати продукцію у споживача без його згоди або без одержання відповідного судового рішення;

3) зазначати на конвертах з поштовими повідомленнями інформацію про те, що вони стосуються несплати боргу або споживчого кредиту;

4) вимагати стягнення будь-яких сум, не зазначених у договорі про надання споживчого кредиту;

5) звертатися без згоди споживача за інформацією про його фінансовий стан до третіх осіб, які пов'язані зі споживачем родинними, особистими, діловими, професійними або іншими стосунками у соціальному бутті споживача;

6) вчиняти дії, що вважаються нечесною підприємницькою практикою;

7) вимагати повернення споживчого кредиту, строк давності якого минув.

Таким чином, нова редакція Закону «Про захист прав споживачів»[3, с.2] врегулювала відносини, які складаються між кредитодавцем та позичальником (споживачем), що можуть мати місце під час виконання ними взятих на себе зобов'язань відповідно до укладеного кредитного договору .

В той же час, запровадження норм, які регулюють права споживача в разі придбання ним продукції у кредит створює можливість виникнення в діяльності банків певних ризиків під час укладення та виконання договорів про споживчий кредит із фізичними особами, які не є суб'єктами підприємницької діяльності, що обумовлені нормами ст. 11 Закону України «Про захист прав споживачів» [3, с.13].

РОЗДІЛ 2. АНАЛІЗ ПРАКТИКИ СПОЖИВЧОГО КРЕДИТУВАННЯ

2.1 Місце споживчих кредитів в кредитному портфелі банківської системи України

Основне досягнення банків минулого (2005) року — більш ніж двократне зростання обсягів роздрібних кредитів. Асоціація українських банків оприлюднила фінансові результати діяльності банків за 2005 рік [86, табл. А.2А.7 Додатку А]. Один із чинників зростання банківського сектору — розширення співпраці з населенням. Якщо великі компанії або взагалі не кредитувалися, або віддавали перевагу співпраці із західними банками, то попит громадян та банківські послуги різко зріс.

Порівняно з 2004 роком вклади українців збільшилися на 76%, кредити фізичним особам — у 2,3 рази. Рекордні темпи зростання роздрібних кредитів передусім є наслідком іпотечного буму. Лідерами за темпами нарощування кредитів громадянам стали Райффайзенбанк (278%) та УкрСиббанк (235%) — найактивніші на ринку житлового та автокредитування (табл.2.1)

Частка споживчих кредитів у загальному кредитному портфелі банків країн Західної Європи сягає 50 %, у східноєвропейських країнах близько 19 %, в українських банках на початок 2006 року вона склала 12 %. Процентні ставки по споживчих кредитах складають у Японії — 1,9 %, Великобританії — 3,7 %, у США — 4,2 %, Франції — 6,6 %.

Базові умови споживчих кредитів в банках України на придбання товарів тривалого користування: кредити видаються в гривнях, доларах і євро; сума кредиту — від 5 тис. грн. до 20 тис. дол.; термін кредиту — від 1 до 5 років; мінімальний внесок позичальника за рахунок власних коштів — 1030 % суми, зазначеної в рахунку-фактурі; процентна ставка — 1925 % річних; забезпечення — застава майна; обов’язкове страхування: страхування застави, страхування титулу власності, особисте страхування від нещасного випадку; погашення основної суми і відсотків — щомісяця (можливе дострокове погашення).

Споживче кредитування в Україні під “товари на виплат” є беззаставним і виконується простіше. Базові умови такого кредитування: термін кредиту — від 1 до 24 місяців; сума кредиту — до 5 тис. грн.; валюта — гривня; процентна ставка — 1,83 % на місяць; погашення основної суми і відсотків — щомісяця (можливо дострокове погашення кредиту).

Таблиця 2.1 Найбільші банки споживчого кредитування населення України [86]

| № п/п | Найбільші роздрібні банки України | Кредити фізособам на кінець 2005 року, млн грн | Приріст за рік, % | Депозити фізосіб на кінець 2005 року, млн грн | Приріст за рік, % |

| 1 | ПриватБанк | 6 351 | 105 | 9 966 | 79 |

| 2 | Аваль | 4 365 | 126 | 9 165 | 83 |

| 3 | Укрсиббанк | 3 174 | 235 | 2 614 | 85 |

| 4 | Укрсоцбанк | 2 976 | 194 | 3 514 | 73 |

| 5 | Райффайзенбанк | 1 691 | 278 | 1 152 | 110 |

| 6 | Надра | 1 677 | 177 | 2 491 | 78 |

| 7 | Ощадбанк | 1 303 | 76 | 5 862 | 69 |

| 8 | ПравексБанк | 1 143 | 65 | 1 350 | 46 |

| 9 | Брокбiзнесбанк | 741 | 18 | 1 406 | 101 |

| 10 | Фінанси та Кредит | 676 | 160 | 1 766 | 112 |

| За данними АУБ [86] | |||||

З 1 кварталу 2005 року по 1 квартал 2006 року (тобто за рік) обсяг виданих кредитів фізичним особам по банківській системі збільшився з 15 млрд.грн. до 38 млрд.грн. ( на + 23 млрд.грн.), при цьому обсяг залучених строкових депозитів фізичних осіб зріс з рівня 35 млрд.грн. до рівня 52 млрд.грн. ( на +17 млрд.грн.), а обсяг залучених поточних депозитів фізичних осіб зріс з рівня 10 млрд.грн. до рівня 16 млрд.грн. ( на +6 млрд.грн.). Таким чином, основним ресурсним джерелом для зростання обсягів кредитування фізичних осіб у банківській системі України за 2005 –2006 року є залучені строкові і поточні депозити фізичних осіб [86].

Слід зазначити, що зазначена ресурсна база може бути використана для короткострокового споживчого кредитування і ,тільки в дуже обмеженому обсязі, для іпотечного кредитування, оскільки максимальний термін депозитів фізичних осіб складає від 1 до 2 років, а іпотечні кредити видаються на термін 10 – 15 років. При цьому відносно дешеві поточні депозити фізичних осіб є нестабільною ресурсною базою і не можуть бути використані для іпотечного кредитування. Таким чином, вартість іпотечних кредитів визначається ставкою строкових депозитів фізичних осіб, що при ринковій економіці не може бути нижче індексу зменшення вартості грошей (дисконтна ставка Національного банку України чи рівень інфляції).

Оскільки облікова ставка НБУ в 2005 –2006 році складає 9,5%, а офіційна інфляція не перевищує 10% у рік, то природною ринковою реакцією комерційних банків є встановлення процентної ставки на строкові депозити фізичних осіб на рівні від 10,5% (3 місяці) до 12,0% (12 місяців) у національній валюті. Отже, природної є і ставка іпотечних кредитів у національній валюті, що не знижується нижче рівня 16 – 17% річних, тобто на 5,0 – 5,5% вище вартості ресурсів.

Одночасно, оскільки більш 72% іпотечних кредитів видано в іноземній валюті, то на іпотечному ринку в банківської систем України, в основному, працює інша система ціноутворення. Штучно, ставка строкових депозитів в іноземній валюті для фізичних осіб у банківській системі встановлена на 4 – 5 % нижче ставки строкових депозитів у національній валюті, тобто на рівні 7,0%(3 місяці) і 8,0%(12 місяців), при цьому ставка депозитів у євро встановлюється штучно на 0,5 – 0,7% нижче, ніж ставка в доларах США. Природно, що при такій ціні ресурсів в іноземній валюті, яка сформована за рахунок внесків населення в іноземній валюті, процентна ставка по іпотечних кредитах в іноземній валюті на сьогоднішній день у банківській системі складає від 11,5% до 12% річних, тобто на 4% вище вартості ресурсів.

Оскільки тільки 40% строкових вкладів у валюті мають термін більш 12 місяців, ресурсна база споживчих іпотечних кредитів у банківській системі України може бути оцінена як 57,22 млрд.грн.*0,44*0,4 = 10 млрд.грн., що відповідає реальному обсягові виданих споживчих іпотечних кредитів у банківській системі України в 2006 році.

Таким чином, як показав аналіз, у банківській системі України з урахуванням відсутності ресурсних джерел з терміном залучення більш 1 року для видачі іпотечних кредитів на 1020 років використовуються тільки довгострокові вклади населення в іноземній валюті (12 місяців), як найбільш стійка частина залучених пасивів. Отже, розширення обсягів іпотечного кредитування буде стримуватися розширенням цього виду ресурсної бази банків України до моменту впровадження нових механізмів залучення довгострокових ресурсів для іпотечного кредитування.

Після оцінки стану споживчого кредитування на макрорівні банківської системи України, проведемо оцінку стану споживчого кредитування на мікрорівні одного з найбільших в Україні комерційного банку – АКБ “Приватбанк” [85].

За станом на 31.12.2002 року в банку працювало 15 826 співробітників у порівнянні з 10 342 співробітниками станом на 31.12.2001 року. На сьогоднішній день у банку працює понад 28 тисяч співробітників, з них 3 650 у головному офісі банку.

Приватбанк є лідером серед українських банківських установ по кількості клієнтів, його послугами користуються понад 16% населення України, тому основні тенденції банківського сегменту споживчого кредитування яскраво висвітлює аналіз діяльності цього окремого банку.

Технологічна інфраструктура АКБ «Приватбанк» , як соціальнозначимого банку України, за станом на 01.05.2006 року характеризується як [85]:

- кількість філій і відділень по Україні – 2 010;

- кількість автоматів самообслуговування (банкоматів) по Україні – 3153 ( в 1,5 рази більше ніж банкоматів у всіх банків банківської системи України разом);

- кількість платіжних POSтерміналів у мережі торгівлі і послуг України – 16 626 (48 % від загальної кількості терміналів всіх банків банківської системи України в торгівельній мережі разом);

- кількість емітованих пластикових карток для безготівкових розрахунків і роботи з автоматами самообслуговування – 9 566 600 (49% від загальної кількості емітованих пластикових карток всіма банками банківської системи України);

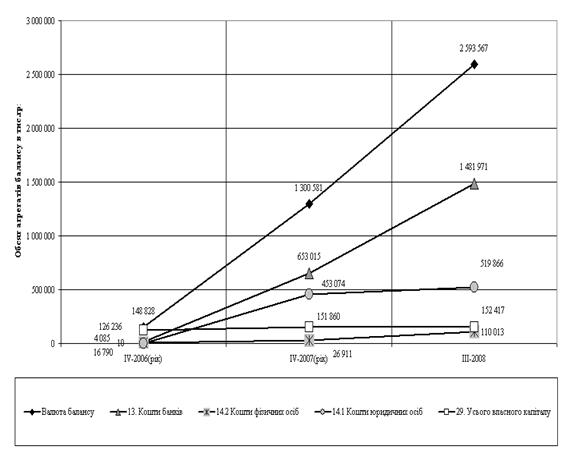

У табл. Б.1 Б.3 Додатку Б приведені звітні баланси і звіти про фінансові результати АКБ “Приватбанк” за 2000 2005 роки [84 86]. У табл.Б.4 – Б.5 Додатку Б приведені звітний баланс та звіт про окремі показники діяльності АКБ «Приватбанк» за 2 квартал 2006 року [85].

Станом на 01.01.2006 року (за результатами 2005 року) АКБ „Приватбанк” згідно з даними табл. А.1 – А.7 Додатка А є лідером і займає наступні рейтингові місця в банківській системі України [86]:

Обсяг валюти активів балансу – 21 664,360 млн.грн.( 1 місце);

Обсяг власного капіталу – 2 307,466 млн.грн.( 1 місце);

Обсяг статутного капіталу – 1 130,000 млн.грн. ( 2 місце);

Обсяг кредитно-інвестиційного портфеля

– 16 763,230 млн.грн.( 1 місце);

Обсяг поточних і строкових депозитів фізичних осіб

– 9 966,027 млн.грн.( 1 місце);

Обсяг поточних і строкових депозитів юридичних осіб

– 4 016,333 млн.грн.( 3 місце);

Обсяг балансового прибутку – 472,042 млн.грн.( 1 місце);

Прибутковість статутного капіталу – 41,774 % ( 11 місце);

Прибутковість активів балансу – 2,179 % ( 6 місце);

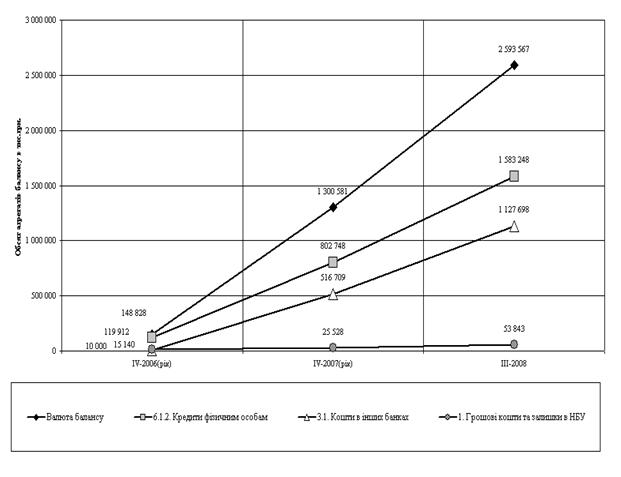

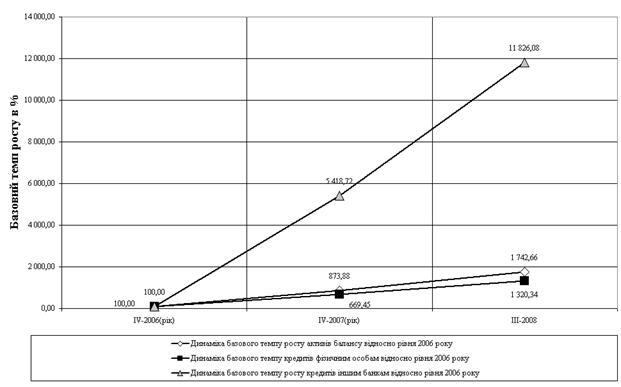

На графіках рис.2.1 наведена динаміка росту обсягів інвестиційно-кредитного портфелю АКБ “Приватбанк” у 2001 – 2006 роках [86]. Як показують графіки – кредитування юридичних осіб є найбільш вагомою часткою активних операцій банка. Але з 3 кварталу 2004 року (системна криза депозитної бази банків за рахунок політичних ризиків виборів Президента України) – АКБ “Приватбанк” почав пріоритетно нарощувати частку кредитування фізичних осіб, що особливо виражено у 1 кварталі 2006 року(рис.2.2), коли обсяги кредитів юридичним особам зменшились на 2 млрд.грн., а водночас обсяги кредитів фізичним особам зросли на 1,2 млрд.грн. і обсяги міжбанківських кредитів зросли на 0,9 млрд.грн. Таким чином, АКБ “Приватбанк” виконує диверсифікацію кредитів по зменшенню обсягів, наданим одному позичальнику, що суттєво зменшує ризик одночасного неповернення кредитів багатьма позичальниками.

Наведена на рис.2.2 динаміка структури інвестиційнокредитного портфелю АКБ “Приватбанк” показує, що зміни у структурі характеризуються наступним:

вагова частка кредитів, наданих юридичним особам, зменшилась з рівня 67,3%(4 квартал 2003 року) до 41,55% (1 квартал 2006 року);

вагова частка кредитів, наданих фізичним особам, підвищилась з рівня 28,18%(4 квартал 2003 року) до 39,48% (1 квартал 2006 року);

вагова частка наданих міжбанківських кредитів підвищилась з рівня 1,88%(4 квартал 2003 року) до 13,17% (1 квартал 2006 року);

- вагова частка активів, вкладених в цінні папери, підвищилась з рівня 2,63%(4 квартал 2003 року) до 5,81% (1 квартал 2006 року);

Не зважаючи на те, що збільшилась доля кредитів, наданих фізичним особам, зменшилась доля АКБ “Приватбанк” на ринку споживчого кредитування в зв’язку з появою більш сильних конкурентів.

|

Рис.2.1. Динаміка обсягів та структура кредитно-інвестиційного портфелю АКБ “Приватбанк” у 2001 –2006 роках [85]

|

Рис.2.2. Порівняльна динаміка структури кредитно-інвестиційного портфелю АКБ “Приватбанк” у 2003 – 2006 pоках [85]

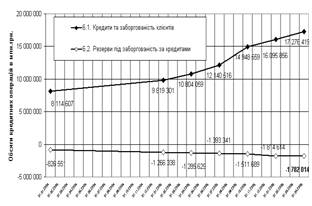

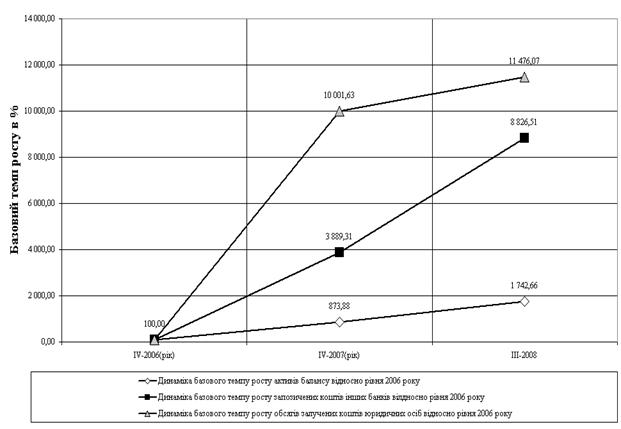

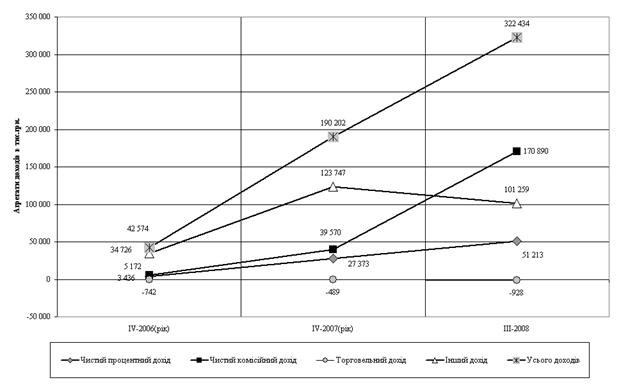

На рис.2.3 наведена динаміка обсягів створених резервів під ризики кредитних операцій у 2001 – 2006 роках. Як показує аналіз наведених характеристик, відносна процентна частка резервів до загальної суми кредитів зросла від рівня 10,18% у 2001 році до рівня 12,9% у 2004 році та зменшилась до рівня 10,31% у 2006 році, тобто незбалансований заставою кредитний ризик становить не менше 10%.

Рис.2.3. Динаміка обсягів виданих кредитів та створених резервів під кредитні ризики в АКБ “Приватбанк” у 2001 –2006 роках [85]

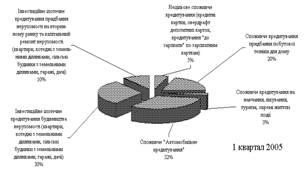

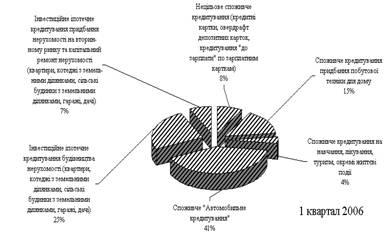

На рис.2.4 – 2.8 наведені результати аналізу динаміки структури споживчого кредитування в кредитному портфелі АКБ “Приватбанк” у 2001 – 2006 роках. Споживче кредитування фізичних осіб представлене у двох сегментах [85]:

а) Кредитування населення на потреби поточного характеру:

нецільове споживче кредитування (кредитні картки, овердрафт депозитних карток, кредитування “до зарплати” по зарплатним карткам);

споживче кредитування придбання побутової техніки для дому;

споживче кредитування на навчання, лікування, туризм, окремі життєві події;

споживче "Автомобильне кредитування";

б) Кредитування населення на потреби капітального характеру:

інвестиційне іпотечне кредитування будівництва нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

інвестиційне іпотечне кредитування придбання нерухомості на вторинному ринку та капітальний ремонт нерухомості (квартири, котеджі з земельними ділянками, сільські будинки з земельними ділянками, гаражі, дачі);

Як показує аналіз графіків рис.2.4 2.8, динаміка структури споживчого кредитування в АКБ “Приватбанк” з 2002 по 2006 рік характеризується:

зменшенням частки кредитування на потреби капітального характеру з 45% (2002 рік) до 32% (2006 рік);

підвищенням частки кредитування на потреби поточного характеру з 55%(2002 рік) до 68% (2006 рік);

зростанням частки кредитів на придбання автомобілів(поточне кредитування) з 20%(2002 рік) до 41% (2006 рік);

зростанням частки нецільового споживчого кредитування(поточне кредитування) з 2%(2002 рік) до 8% (2006 рік).

|

Таким чином, з ростом обсягів споживчого кредитування банк все більше орієнтується на попит населення у короткострокових кредитах на задоволення потреб поточного характеру.

|

Рис.2.4. Динаміка обсягів та структури кредитування фізичних осіб в АКБ «Приватбанк» [85]

Рис.2.5. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 4 кварталу 2002 року [85]

|

Рис.2.6. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2004 року [85]

Рис.2.7. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2005 року [85]

Рис.2.8. Структура споживчого кредитування фізичних осіб в АКБ «Приватбанк» станом на кінець 1 кварталу 2006 року [85]

Похожие работы

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

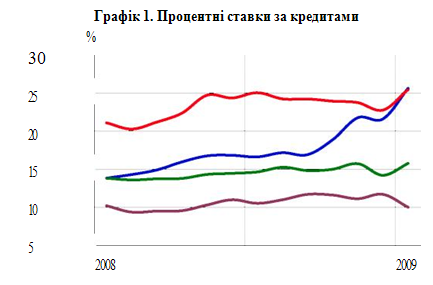

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев