Економічна сутність споживчого кредиту

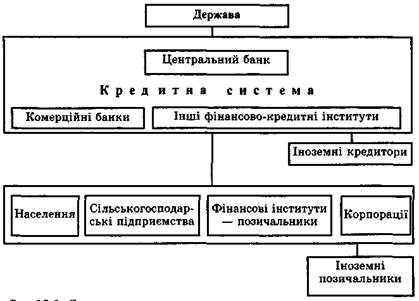

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Кредитування населення на потреби поточного характеру

Кредитування населення на потреби капітального характеру

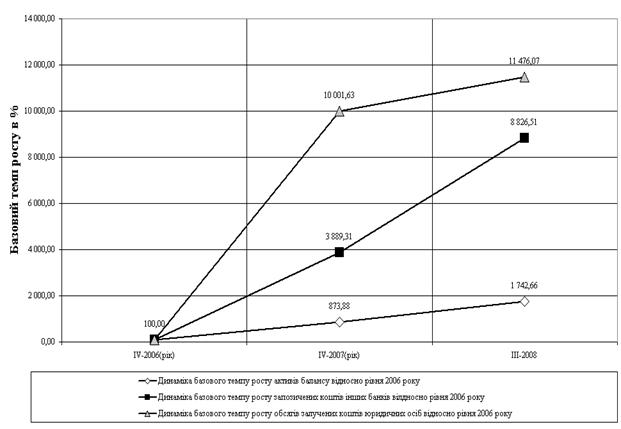

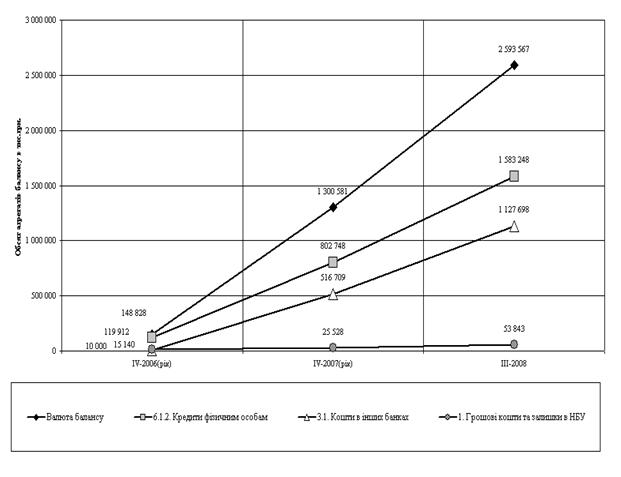

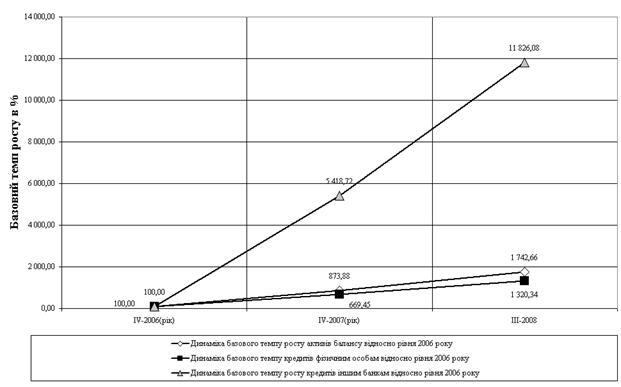

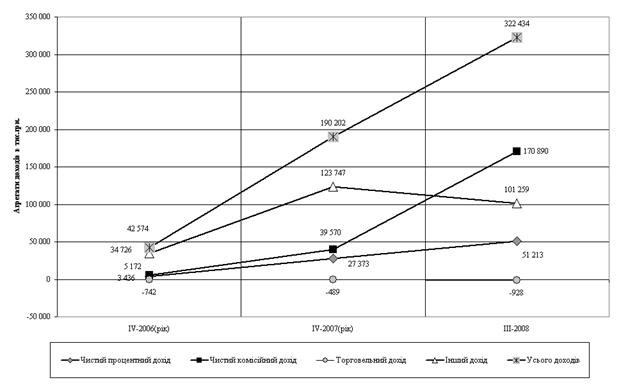

Аналіз дохідності споживчого кредитування

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49]

Нові форми організації споживчого кредитування на ринку України (дочірні фінансові компанії споживчого кредитування комерційних банків)

Якщо сума кредиту перевищує 5 000 гривень, клієнт повинен надати

Навигация

Економічна сутність споживчого кредиту

Споживче кредитування та його розвиток в Україні

225295

знаков

29

таблиц

30

изображений

1.1 Економічна сутність споживчого кредиту

Категорія “кредит” як в теоретичному, так і практичному аспекті явище без сумніву цікаве. Слово “кредит” походить від латинського “сreditum”, що означає “позика”, “борг”. Деякі лінгвісти пов'язують його із “credos”, тобто “вірю”. Отже, категорія кредиту так чи інакше розглядається економічною наукою, як відносини про надання позики однією особою іншій, що засновані на довірі та передбачають повернення наданої вартості у певний строк з сплатою ціни за користування. Таким чином, можна говорити, що кредитним відносинам притаманні такі базові ознаки [41, с.212]:

феномен кредитування означає передачу вартості однією особою іншій у тимчасове користування на умовах повернення та платності;

економічною основою кредиту є тимчасово вільна від обігу мобілізована вартість, що здатна до відчуження та формування позичкового капіталу;

кредитні відносини передбачають наявність довіри, тобто передбачають вільний рух інформації між позичальником і кредитором.

Таким чином, кредит – це економічні відносини, що виникають між кредитором та позичальником з приводу передачі тимчасово вільних коштів на умовах їх повернення та сплати ціни за користування. Кредит є однією з основних форм руху позичкового капіталу.

Найповніше суть категорії кредит проявляється у функціях, що він виконує. Сучасні економісти відзначають три його основні функції: перерозподільчу, емісійну та контрольну [42, с.79].

Перерозподільча функція кредиту полягає у перерозподілі за допомогою кредиту грошових капіталів між різними суб`єктами народного господарства на засадах повернення та платності. Ця функція проявляється як в процесі мобілізації тимчасово вільних грошових коштів суб`єктів господарювання, так і в процесі їх розміщення на ринку позичкового капіталу. Таким чином, за допомогою цієї функції відбувається своєрідне зосередження позичкового капіталу у найпріоритетніших сферах економічної діяльності.

Емісійна функція кредиту полягає у можливості створення за рахунок кредиту додаткових засобів платежу. Особливого значення дана функція отримала при переході від використання реальних грошей до вводу кредитних засобів обігу. Будь-яка емісія грошей в обіг є результатом кредитної операції. Видача позики збільшує масу грошей в обігу, погашення кредиту її зменшує. Отже, в наслідок вмілого використання кредиту у рамках цієї функції, уряд отримує ефективний інструмент регулювання економіки.

Контрольна функція кредиту полягає в тому, що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб`єктів кредитної угоди. Отже, кредит значно посилює контрольні процеси у народному господарстві, підвищує ефективність використання коштів, стимулює процес розширеного відтворення.

Загальноприйнято виділення форм кредиту за наступними функціональними ознаками: характер кредитних відносин, склад учасників кредитної операції, об'єкт і сфера кредитування та ін. Таким чином, в економічній літературі аналізуються наступні форми кредиту: товарна і грошова.

В економічній та законодавчо-нормативній літературі на даний час немає єдиного підходу до визначення сутності споживчого кредиту. Аналіз наукової літератури та нормативних документів банківської практики показує, що основними визначеннями терміну “споживчий кредит” є наступні:

1. За визначенням Г.С.Панової (Росія,1994) [69, с.112] споживчий кредит – це кредит, який надається фізичним особам на придбання споживчих товарів та послуг і який погашається поступово. Споживчий кредит характеризує відносини, що виникають з приводу фінансування потреб кінцевого споживання. Суб`єктами споживчого кредитування у якості позичальників виступає населення, у якості кредитора – банки, кредитні спілки, підприємства виробники, торгівельні посередники. Споживчий кредит за формою надання поділяється на прямий (надається безпосередньо банківськими установами) та непрямий (надається через посередників, т.б. торгівельні організації, тощо).

Споживчі кредити надаються, як правило, на строк до десяти років, але конкретні параметри кредиту залежать від багатьох факторів: об`єкту кредитування, доходів позичальника, вартості товару тощо.

2. За визначенням С.В.Мочерного (Україна,1995) [44, с.176] споживчий кредит – це кредит, який надається тільки в національній грошовій одиниці фізичним особам-резидентам України на придбання споживчих товарів тривалого користування та послуг і повертається в розстрочку , якщо інше не передбачено умовами кредитного договору. Суб’єктами кредитних відносин являються фізичні особи (позичальники) , а в особі кредитора виступають банки, інші кредитні установи (ломбарди, пункти прокату та інші підприємства та організації). Між банком та населенням може існувати й посередник, наприклад торгівельна організація, однак при цьому зміст споживчого кредиту не змінюється.

3. За визначенням В.О.Тиркало (2000) [83, с.45] споживчий кредит – це кошти, які надаються комерційними банками громадянам України під процент у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості.

4. Згідно з раніше діючим „Положенням про кредитування”(№ 246 1995 рік) Національного банку України споживчий кредит – це кредит, який надається тільки в національній грошовій одиниці фізичним особам-резидентам України на придбання споживчих товарів тривалого користування та послуг і який повертається в розстрочку, якщо інше не передбачено умовами кредитного договору.

5. В роботах Коцовської Р.Р., Ричаківської В.М. (1997) [58, с. 62] вказано, що суб’єктами споживчого кредитування є фізичні особи. У ролі кредиторів виступають комерційні банки, ощадні каси й асоціації, ломбарди, кредитні спілки, підприємства й організації. Між банками і населенням може існувати посередник, наприклад торговельна організація. Об’єкти споживчого кредитування – це затрати, пов’язані із задоволенням потреб населення для купівлі товарів в особисту власність, а також затрати інвестиційного характеру на будівництво і підтримку нерухомості.

6. За визначенням А.М.Мороза та М.І.Савлука (2000 р.) [34, с.113] споживчий кредит – це кредит, що спрямовується на задоволення особистих потреб людей, тобто обслуговує сферу особистого споживання. На перший погляд, складається враження, що тільки виробничий кредит відповідає всім закономірностям руху кредиту, оскільки в результаті його використання створюється нова вартість і передумови для повного повернення позиченої вартості кредитору. У сфері ж особистого споживання позичена вартість знищується, "проїдається" і тому тут не створюються передумови для її зворотного руху як ключової ознаки кредиту. Автори вказують, що споживчий кредит, здається, можна вважати аномалією. Проте це не так. Особисте споживання, "знищуючи" вартість предметів споживання, забезпечує підтримку та зростання вартості робочої сили, продаж якої на ринку створює джерело повернення позиченої вартості кредитору. Тому і споживчий кредит цілком відповідає усім закономірностям руху кредиту. Джерелами погашення кредитів на споживчі потреби є доходи позичальників, через що погашення кредиту здійснюється у міру їх формування.

Автори додатково вказують, що в широкому розумінні споживчий кредит – це кредит, який надається не тільки фізичним, але і юридичним особам на споживчі цілі, коли юридичні особи опосередковано надають кошти отриманого кредиту своїм працівникам у вигляді централізованого придбання для них квартир, дач, земельних ділянок під садівництво.

Споживчий кредит може надаватись як банками, та кредитними установами небанківського типу, а також юридичними і фізичними особами. В Україні кредитними установами небанківського типу, що надають споживчий кредит, є ломбарди (надають кредит під рухоме майно дорогоцінності, антикваріат, одяг тощо), кредитні спілки, підприємства зв'язку (телеграми і телефонні розмови в кредит), торговельні організації (продаж товарів з розстрочкою платежу). Кредити своїм працівникам можуть надавати суб'єкти господарювання за рахунок спеціальних фондів, які вони створюють у результаті розподілу прибутку, що залишається в їх розпорядженні. Фізичні особи також можуть надавати кредит на споживчі цілі одна одній.

Спірним серед економістів є питання щодо надання споживчого кредиту юридичним особам. На думку авторів, юридичні особи можуть отримувати споживчий кредит. Так у багатьох країнах з ринковою економікою підприємства забезпечують своїх працівників житлом та об'єктами соціально-культурного призначення. Навіть за умов економічної кризи в Україні деякі підприємства здійснюють будівництво таких об'єктів, особливо житлових будинків. Для їх будівництва вони можуть отримувати кредит.

Окрім забезпечення соціальних потреб населення, споживчий кредит відіграє значну роль у формуванні платоспроможного попиту населення, який, у свою чергу, впливає на розвиток економіки країни, полегшуючи процес реалізації продукції, прискорюючи отримання прибутку і доходів державного бюджету. Визначення державою умов надання споживчого кредиту допомагає регулювати грошовий обіг у країні.

До 2003 року Національним банком України споживчий кредит визначався як позичка, яка надається тільки в національній грошовій одиниці фізичним особам резидентам України на придбання споживчих товарів тривалого користування та послуг, тобто реклама видачі споживчих кредитів в іноземній валюті порушувала Декрет Кабінету Міністрів „ Про валютне регулювання” [12, с.4], в якому єдиним законним платіжним засобом на території України визначена національна валюта – гривня і , відповідно, ціна на території України на всі споживчі товари тривалого користування та послуги визначається в актах купівлі-продажу тільки в гривнях.

Постановою Правління НБУ від 05.03.2003 р. №79 “Про внесення змін до Положення про кредитування” було визначено, що споживчий кредит може бути виданий банком не лише в національній грошовій одиниці, а й в іноземній валюті. Крім того, скасовано дотримання цільового використання споживчого кредиту. Але цільовий характер використання споживчих кредитів може бути передбачений у кредитному договорі за згодою сторін. В процедурі надання кредитів скасовано колегіальність вирішення питання про надання кредиту незалежно від його розміру — банки приймають рішення щодо надання кредитів позичальникам відповідно до своїх статутів та внутрішніх положень, які регулюють кредитну діяльність.

Таким чином, проаналізувавши вищенаведене, слід відмітити, що споживчий кредит має багато специфічних рис, пов`язаних із особливостями сфери особистого споживання громадян.

По-перше, цей вид позики відображає відносини між кредитором і позичальником, сенс яких полягає у кредитуванні кінцевого споживання, на відміну від позик, які надають суб`єктам господарювання для виробничих цілей або для придбання активів, що породжують рух вартості.

По-друге, на відміну від інших видів кредиту, якими користуються переважно суб`єкти господарювання, споживчі кредити одержують, як правило, фізичні особи.

По-третє, споживчий кредит є засобом задоволення споживчих потреб населення, тобто особистих, індивідуальних потреб людей. Така позика прискорює отримання певних благ ( товарів, послуг), які вони могли б мати (придбати) лише у майбутньому, накопичивши кошти, необхідні для купівлі цих товарно-матеріальних цінностей або послуг, будівництва тощо. Надання споживчих позик населенню з одного боку, підвищує їх платоспроможний попит, життєвий рівень в цілому, а з іншого – прискорює реалізацію товарних запасів, послуг, сприяє створенню основних фондів.

По-четверте, всі види споживчого кредиту мають соціальний характер, оскільки вони сприяють вирішенню суспільних проблем – підвищенню життєвого рівня населення (передусім із низьким та середніми доходами ), утвердженню принципів соціальної справедливості. Саме із цієї причини споживче кредитування здебільшого регулюється державами особливо ретельно. У нашій країні це виражається у тому, що споживчі позики зазвичай надаються на пільгових умовах.

В процесі погашення споживчих позик у населення зменшується на відповідну суму платоспроможний попит, що необхідно враховувати при визначенні обсягу та структури товарообігу, платних послуг, динаміки доходів та витрат населення, грошової маси в обігу. Таким чином розмір кредитів тісно пов’язаний з формуванням купівельного фонду населення та його відповідності обсягу до структури товарного фонду та послуг.

Суб’єктами кредитних відносин при споживчому кредитуванні являються фізичні особи (позичальники ) , а в особі кредитора виступають банки, інші небанківські кредитні установи. Між банком та населенням може існувати й посередник, наприклад торгівельна організація, однак при цьому зміст споживчого кредиту не змінюється.

Об’єктом кредитування є витрати, пов’язані з задоволенням попиту населення поточного характеру, в тому числі придбання товарів в особисту власність, а також витрати капітального (інвестиційного) характеру на будівництво та підтримання нерухомого майна.

Враховуючи це, з нашої точки зору, найбільш економічно та організаційно обґрунтованим визначенням споживчого кредиту є його класифікація як невиробничого кредиту, тобто не призначеного для отримання додаткового прибутку, що може бути сформульовано як:

„Споживчий кредит – це грошові кошти в національній чи іноземній валютах, які надаються комерційними банками та фінансовими установами, діючими згідно Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг„ [1, с.3] та отримавшими ліцензію Національного банку України чи Держфінпослуг України на проведення кредитних операцій банківськими [15, с.2] та небанківськими фінансовими установами [25, с.3], громадянам України на невиробничі потреби під процент у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості”.

Тобто, на нашу думку, слід в визначенні споживчого кредиту:

повернути його цільову спрямованість, оскільки її відсутність не дає можливості ефективно контролювати повернення кредиту;

видалити фразу про можливість надання споживчого кредиту однією фізичною особою іншій фізичній особі, оскільки така фінансова операція окремо обумовлена Цивільним Кодексом України та має свій правочин (Стаття 1054. „Кредитний договір” Цивільного Кодексу України [13, с.627]: За кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти);

видалити фразу про можливість надання товарного споживчого кредиту нефінансовими торгівельними установами, оскільки процес товарного кредитування з відстрочкою сплати суми покупки не має основних елементів кругооберту позикового капіталу і словосполучення для юридичних осіб „товарний кредит” повинно бути замінено для споживачів на „торгівлю товарами в розстрочку”(Стаття 694. „Продаж товару в кредит”, Стаття 695. „Особливості оплати товару з розстроченням платежу” Цивільного Кодексу України [13, с.743]).

Таким чином, на основі аналізу викладених вище різних точок зору маємо можливість сформулювати економічну сутність споживчого кредиту як:

„Споживчий кредит це невиробничий кредит, тобто не призначений для отримання додаткового прибутку, який надається для задоволення споживчих потреб населення (кредит фізичній особі) чи найманих працівників (кредит юридичній особі), під процент у тимчасове користування на умовах забезпечення, повернення, строковості, платності та цільової спрямованості та сплачується за рахунок джерел, не пов”язаних з експлуатацією наданого кредиту”.

1.2 Класифікація споживчих кредитів

Існують різні ознаки класифікації споживчих кредитів. Аналіз засвідчив, що в більшості джерел ознаки, які використовуються в класифікації споживчого кредитування співпадають з ознаками класифікації кредитів взагалі. Кількість ознак різниться у різних авторів [33, с. 212], [34, с.75], [35, с.302], але найбільш розповсюдженими класифікаційними ознаками споживчих кредитів є наступні (рис.1.1):

за об'єктами кредитування;

за строками кредитування;

за способом надання;

за видами забезпечення;

за методами погашення;

за методом стягнення процентів;

за характером кругообороту коштів.

за суб’єктами кредитування (банківські та небанківські кредитно-фінансові установи)

1. За об'єктами кредитування (напрямами використання) в Україні споживчі кредити поділяються на два види:

на споживчі цілі і нагальні потреби;

на затрати капітального характеру.

2. За строками кредитування споживчі кредити поділяють на:

короткострокові (строком від 1го дня до 1го року);

довгострокові (строком понад 1 рік).

Строки надання споживчих кредитів різноманітні. З загальної суми споживчих кредитів значна частина приходиться на короткострокові та середньострокові кредити. Деякі з них видаються з розстрочкою платежу. Довгострокові кредити видаються на інвестиційні цілі.

3. За способом надання споживчі кредити поділяють на цільові і нецільові (на невідкладні потреби, овердрафт та ін.).

|

|

5. За методом погашення розрізняють кредити, які погашаються одночасно, й кредити з розстрочкою платежу.

6. За методом стягнення процентів кредити класифікують так:

кредити зі стягненням процентів у момент його надання;

позики зі сплатою процентів у момент погашення кредиту;

позики зі сплатою процентів рівними внесками протягом усього строку кредитування (щоквартально, один раз у півріччя, або за спеціально обумовленим графіком).

7. За характером кругообороту коштів кредити поділяють на разові і відновлювальні (револьверні). В групу револьверних, як правило, включають кредити, які надаються клієнтам за кредитними картками, або кредити за єдиними активно-пасивними рахунками у формі овердрафту.

8. В залежності від цільового призначення споживчі кредити поділяються на:

інвестиційні;

для купівлі товарів та сплати послуг;

на розвиток підсобного господарства;

цільові кредити окремим соціальним групам;

на нецільові споживчі потреби;

відстрочені кредити у вигляді кредитних карток

До інвестиційних відносяться позики на кооперативне житлове будівництво та придбання квартир, індивідуальних житлових будинків, садових будиночків, благоустрій садових ділянок, реконструкцію, капітальний ремонт індивідуальних житлових будинків, дач.

Наступна група об’єднує позики для придбання окремих споживчих товарів або сплати послуг, розстрочку платежів за товари довгострокового користування, прокат деяких предметів споживання.

До кредитів на розвиток особистих підсобних господарств відносяться позики на купівлю сільськогосподарської техніки, транспортних засобів, купівлю посадкового матеріалу, фруктових дерев, добрив.

Нецільові споживчі кредити можуть надаватися населенню комерційними банками та ломбардами під заставу майна без зазначення мети використання кредиту. Це може бути кредит на невідкладні потреби, здійснення затрат, що виникають в зв’язку з особливими або непередбачуваними обставинами (лікування, нещасний випадок, туризм та інше ).

Новим в споживчому кредиті є відстрочений кредит у вигляді банківських кредитних карток. При депозитній формі картки між кредитором та позичальником передбачається обумовлене завчасно автоматичне надання кредиту в момент вичерпання залишку коштів на рахунку (овердрафтні кредити). Такі позики можуть погашатися або в процесі надходження на рахунок грошових коштів (вкладів) або спеціальними внесками позичальника. При кредитній формі картки надання кредиту та ідентифікації клієнта базується на застосуванні спеціального карткового рахунку, який управляється за допомогою телекомунікаційних засобів віддаленого управління(банкомати, термінали, Інтернет). Кредитні картки припускають участь трьох сторін власника картки, банку та торгівельної організації. Пластикова картка з виділеними символами, видана банком покупцеві, служить для торгівельної організації свідченням того, що банк гарантує відкриття кредиту власнику цієї картки . Картка надається клієнту, якщо стан його депозитних та позичкових операцій з банком задовільний. По кожній картці встановлюється ліміт, який може бути змінено в ту чи іншу сторону в залежності від режиму використання картки її власником. Кредитні картки застосовуються і при сплаті за послуги. Використання кредитних карток поліпшує надання споживчих кредитів. Вони служать знаряддям обігу та скорочують потреби в готівкових грошах.

Похожие работы

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев