Навигация

Структура банковской системы

64035

знаков

0

таблиц

0

изображений

1.2 Структура банковской системы

Вне зависимости от разнообразия имеющихся организационных структур банковских систем в различных странах мира всех их роднит единый основополагающий принцип — двухуровневость. Верхний, или первый уровень банковской системы образуют центральные банки или один центральный банк. Вне зависимости от формы учредительства центральные (федеральные) банки во всех без исключения странах функционируют как государственный орган, призванный регулировать денежно-кредитное хозяйство страны и координировать деятельность всей системы коммерческих банков.

Второй уровень банковской системы — это коммерческие банки и другие финансово-кредитные учреждения.

Первый уровень банковской системы

Центральные, национальные банки подчинены представительным законодательным, а не исполнительным органам власти (в России — Государственной Думе). Их взаимодействие определено законодательными актами, в соответствии с которыми центральные банки являются автономными, независимыми учреждениями. И решение только нескольких наиболее важных вопросов может осуществляться на основе постановлений законодательных органов, которые в дальнейшем являются руководством к действию для банков.

В России в систему управления Центрального банка (ЦБ) входят более 80 национальных банков и главных управлений ЦБ, которые не обладают автономией. В ряде стран центральные банки подчиняются непосредственно исполнительной власти - правительству. В частности, в Великобритании Банк Англии подчиняется кабинету министров. При этом в своих решениях он обладает автономией и в случае несогласия с решением исполнительной власти (министерства финансов, казначейства) он сохраняет за собой право публичного протеста, что вызывает необходимость обсуждения конфликта в парламенте.

Второй уровень банковской системы

Вторым уровнем денежно-кредитного хозяйства, как уже отмечалось, являются коммерческие банки и другие финансово-кредитные учреждения. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами. Остановимся на важнейших принципах и функциях коммерческих банков.

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Это означает, что коммерческий банк должен не только обеспечивать количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего, это относится к срокам тех и других.

Вторым важнейшим принципом, на котором базируется деятельность, является экономическая самостоятельность коммерческих банков, подразумевающая и экономическую ответственность за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в рыночном характере взаимоотношения коммерческого банка со своими клиентами. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности риска и ликвидности.

Четвертый принцип работы коммерческого банка состоит в регулировании его деятельности косвенными экономическими (а не административными) методами. Государство определяет лишь «правила игры» для коммерческих банков, но не может отдавать им приказов.

1.2.1 Специализированные банки и кредитные учреждения

Среди коммерческих банков необходимо выделить специализированные, деятельность которых имеет относительно узкопрофильный характер. К таким банкам относятся инвестиционные сберегательные, ипотечные, внешнеторговые и другие.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита). Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков делятся на собственные (уставный фонд, резервный фонд и другие фонды, образованные за счет прибыли) и привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д.). Инвестиционные операции коммерческих банков связанны в основном с куплей-продажей ценных бумаг правительства и местных органов власти. После кризиса 1929-1933 гг. в США, Франции, Великобритании, в ряде других стран коммерческим банкам запрещено участвовать в выпуске и покупке ценных бумаг частных предприятий небанковского сектора. Этот запрет в настоящее время преодолевается путем открытия банком трастовых отделов и учреждения трастовых компаний, управляющих имуществом клиентов по доверенности (в США 2/3 этого имущества представлено ценными бумагами корпораций). Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Инвестиционные банки — специальные кредитные институты мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств. Помимо осуществления посреднических функций между заемщиками и инвесторами инвестиционные банки выступают в роли гарантов эмиссий ценных бумаг и организаторов их рынка, что позволят им покупать и продавать крупные пакеты акций и облигаций за свой счет, а также предоставлять кредиты для приобретения ценных бумаг.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий как в своей стране, так и за рубежом. Занимая промежуточное положение между заемщиками и инвесторами, они в противоположность инвестиционным банкам полностью выражают интересы инвесторов. Основной их целью является получение не столько процента, сколько прибыли на вложенный капитал. В отличие от холдинг-компаний они не контролируют деятельность корпораций.

Сберегательные учреждения (сберегательные банки и кассы) - кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения. Как правило, эти небольшие кредитные учреждения действуют от лица местных властей, которые выступают в роли гарантов по их операциям. Вклады населения привлекаются на текущие инвестиционные и другие счета. Для повышения своей конкурентоспособности сберегательные банки и кассы стремятся разнообразить пассивные и активные операции, проникая в сферу деятельности коммерческих банков. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки — кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений. Ресурсами ипотечных банков являются собственные ипотечные облигации. Ссуды используются для строительства жилых домов и других сооружений, расширения производственных мощностей предприятий. За предоставленную ссуду взимается процент. В случае неуплаты задолженности в срок недвижимость переходит либо к другому собственнику, либо в собственность банка. Постепенно ипотечные банки переходят к страховым компаниям, коммерческим и сберегательным банкам и правительственным кредитным учреждениям.

В России до Октябрьской революции функционировала целая система земельных банков, предоставлявших ссуды под залог земли. Наиболее крупными из них были

Государственный крестьянский поземельный банк и Государственный дворянский земельный банк. В настоящее время предпринимаются усилия по созданию Земельного банка России или системы земельных банков.

Среди кредитных учреждений - финансовые компании, которые в отличие от фирм, предоставляющих потребительские кредиты для приобретения товаров длительного пользования в рассрочку, не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой. В последние годы финансовые компании стали внедряться в сферу проката, аренды машин и оборудования в форме финансового лизинга, который обеспечивает необходимыми финансовыми ресурсами сделки по долгосрочной аренде техники.

Важное место в кредитной системе занимают пенсионные фонды, создаваемые частными и государственными корпорациями и фирмами для выплаты пенсий и пособий рабочим и служащим. Пенсионные фонды устанавливают систему взносов, учитывающую при исчислении пенсии весь заработок, а не только его часть. Пенсионные фонды свои средства инвестируют преимущественно в акции корпораций. Часть резервов пенсионных фондов помещается в краткосрочные и долгосрочные государственные ценные бумаги.

Особое место занимают внешнеторговые, или экспортно-импортные банки, которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов. Основная их задача заключается в поощрении экспорта в целях стимулирования экономического роста. Они гарантируют и учитывают векселя по экспортным кредитам, предоставленным частными банками, участвуют вместе с ними в среднесрочном и долгосрочном кредитовании экспорта машин и оборудования.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами. Помимо чистых холдингов, занимающихся только указанными операциями, существуют смешанные холдинги, которые, кроме того, ведут предпринимательскую деятельность в различных сферах экономики. В этом случае холдинг создается, как правило, в связи с основанием головной компанией дочерних производственных фирм. Холдинговые компании могут иметь сложную структуру, когда головной холдинг контролирует через систему участии. Материнская (головная) холдинговая компания получает прибыль за счет дивидендов на контролируемые ею акции дочерних компаний, а также, в некоторых случаях, за счет перевода части прибыли дочерних компаний на основе специальных соглашений. Холдинг, обычно, выступает в качестве собственника контрольного пакета акций, что позволяет ему оказывать решающее влияние на функционирование подконтрольных компаний. Как правило, холдинги могут иметь различные правовые формы: обществ с ограниченной ответственностью, товариществ, компаний, акционерных обществ. Наиболее распространены холдинги, организованные как акционерные общества (в том числе и с участием государства).

Особенностью банковских групп является наличие в их составе филиалов. Банковский филиал выступает как юридическое лицо, регистрируется в местных органах власти и считается резидентом страны требования, имеет самостоятельный баланс. Он может выполнять все те же операции, что и банк-учредитель, но может быть и специализированным. Крупные банки часто основывают филиалы, занимающиеся факторингом, лизингом, консультациями. Пользуясь юридической независимостью филиалов, коммерческие банки осуществляют через них запрещенные сделки с ценными бумагами компаний небанковского сектора.

В отличие от филиала представительство, агентство и отделение юридическими лицами не являются и не имеют самостоятельного баланса. Представительство занимается лишь сбором информации, поиском клиентов и рекламой. Коммерческая деятельность представительствам запрещена. Агентство уполномочено осуществлять активные банковские операции (кредитные и инвестиционные), расчетное обслуживание. Однако эти операции оно проводит за счет банка-учредителя, так как само агентство не имеет права принимать вклады и, следовательно, не располагает собственной ресурсной базой. Отделение, в отличие от агентства, проводит как активные, так и пассивные операции. Перечень их может совпадать с перечнем операций банка-учредителя или ограничиваться какой-то его частью.

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.

В банковском деле, как и в промышленности, свободная конкуренция неизбежно вызывает концентрацию. Одни банки поглощаются более могущественными конкурентами, другие, формально сохраняя самостоятельность, фактически попадают под власть более сильных конкурентов. Происходит слияние, "сплетение" банков. Число банков сокращается, но вместе с тем увеличиваются их размеры, возрастает объем операций. В каждой стране выделяются немногие крупнейшие банки, на счетах которых собираются огромные суммы свободных средств, ищущих прибыльного применения.

Конкуренция наблюдается как между отдельными банками, так и между крупнейшими союзами банковского капитала. У последних все более усиливается стремление к монополистическому соглашению, к объединению банков. Крупные финансовые операции - размещение государственных займов, организация крупных акционерных обществ - все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

2. Центральный банк и коммерческие банки. Их функции и взаимодействие 2.1 Центральный банк и его функцииБанки, имеющие право выпуска кредитных денег в форме наличных банкнот и в форме записей на счетах и служащие важным ресурсом для совершения кредитных операций,

называются эмиссионными.

В Англии роль такого банка выполняет Английский Банк, во Франции – Французский Банк, в США – 12 федеральных резервных банков, входящих в единую федеральную резервную систему США.

В связи с расширением функций эмиссионных банков, в теории и на практике стало употребляться понятие центральный банк.

Функции центрального банка1. Денежно-кредитное регулирование экономики;

2. Эмиссия кредитных денег – банкнот;

3. Контроль за деятельностью кредитных учреждений;

4. Аккумуляция и хранение кассовых резервов других кредитных учреждений;

5. Кредитование коммерческих банков (рефинансирование);

6. Кредитно-расчетное обслуживание правительства (например, обслуживание облигаций государственного займа, эмиссионно-кассовое исполнение государственного бюджета);

7. Хранение официальных золотовалютных резервов.

Главной функцией центрального банка является кредитное регулирование. Помимо административных методов (установления прямых ограничений на деятельность коммерческих банков, проведения инспекций и ревизий, издания инструкций, сбора и обобщения отчетности и т. д.), центральные банки располагают и экономическим инструментарием для регулирования банковской сферы. Его основными составляющими являются: политика минимальных резервов, открытого рынка и учетная политика.

Политика минимальных резервов впервые была опробована в США в 30-е годы, и сразу после второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Минимальные резервы - это вклады коммерческих

банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Первоначально практика резервирования средств предназначалась для страхования коммерческих банков. ЦБ берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его "охлаждения" ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1 - 2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Операции на открытом рынке и девизные операции. Операции на открытом рынке – покупка и продажа государственных ценных бумаг с целью увеличения или уменьшения средств коммерческих банков. Путем изменения объема купли-продажи ценных бумаг и уровня цен, по которым они продаются или покупаются, центральный банк может осуществлять гибкое и быстрое воздействие на кредитную активность коммерческих банков. Девизные операции – это покупка и продажа иностранной валюты для поддержания в определенных пределах курса национальной денежной единицы.

Еще одним классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования). Коммерческие банки предоставляют ЦБ платежные обязательства - векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита - процентная ставка - должна быть выше учетной, иначе коммерческие банки будут убыточны. Если Центральный банк повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

Первые ЦБ возникли 300 лет назад, но повсеместное распространение и современное значение они приобрели только в последние десятилетия.

Денежно-кредитная политикаДенежно-кредитная политика, основным проводником которой, как правило, является ЦБ, направлена главным образом на воздействие на валютный курс, процентные ставки и на общий объем ликвидности банковской системы и, следовательно, экономики. Достижение этих задач преследует цель стабильности экономического роста, низкой безработицы и инфляции.

Чаще всего денежно-кредитная политика представляет собой один из элементов всей экономической политики и прямо определяется приоритетами правительства. Взаимоотношения ЦБ и правительства в проведении денежно-кредитной политики обычно четко определены. Правительство ограничено в своих действиях и обычно не вмешивается в повседневную деятельность банка, согласовывая лишь общую макроэкономическую политику. Различают "узкую" и "широкую" денежно-кредитную политику. Под узкой политикой имеют в виду достижение оптимального валютного курса с помощью инвестиций на валютном рынке, учетной политики и других инструментов, влияющих на краткосрочные процентные ставки. Широкая политика направлена на борьбу с инфляцией через воздействие на денежную массу в обращении. С помощью прямых и косвенных методов кредитного контроля регулируется ликвидность банковской системы и долгосрочные процентные ставки. Денежно-кредитная политика должна быть четко увязана с бюджетом и налоговой политикой и, соответственно, финансированием госбюджета.

Основные инструменты денежно-кредитной политики

- Официальная учетная ставка – относительно редко изменяемая ставка ЦБ, по которой он готов учитывать векселя или предоставлять кредиты другим банкам в качестве кредитора последней инстанции.

- Обязательные резервы – часть ресурсов банков, внесенных по требованию властей на беспроцентный счет в ЦБ.

- Операции на открытом рынке.

- Моральное воздействие – рекомендации, заявления, собеседования, играющие важную роль в денежно-кредитной политике многих развитых стран.

- Разумный банковский надзор – различные методы контроля за функционированием банков с точки зрения обеспечения их безопасности на основе сбора информации, требования соблюдения определенных коэффициентов.

- Контроль за рынком капиталов – порядок выпуска акций и облигаций, квоты выпуска, очередность эмиссии и т. д.

- Допуск к рынкам – регулирование открытия новых банков, разрешение операций иностранным банковским учреждениям.

- Специальные депозиты – часть прироста депозитов или кредитов коммерческих банков, изъятая на беспроцентные счета в ЦБ.

- Количественные ограничения – потолки ставок, прямое ограничение кредитования, периодическое «замораживание» процентных ставок.

- Валютные интервенции – купля-продажа валюты для воздействия на курс и, следовательно, на спрос и предложение денежной единицы.

- Управление государственным долгом – эмиссия государственных облигаций нейтрализует ликвидность банков и связывает их средства.

- Таргетирование – установление целевых ориентиров роста одного или нескольких показателей денежной массы.

- Регулирование фондовых и фьючерских операций путем установления обязательной маржи.

- Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

Эти инструменты денежно-кредитной политики могут быть эффективными только в условиях тесной связи и взаимодействия с фискальной политикой и законодательством.

2.2 Коммерческий банк и его функцииКоммерческие банки – основное звено двухуровневой банковской системы.

Сегодня к группе коммерческих банков в разных странах относится целый ряд институтов с различной структурой и разными отношениями собственности. Главным их отличием от центральных банков является отсутствие права эмиссии банкнот. Среди коммерческих банков различаются два типа – универсальные и специализированные.

Универсальный банк осуществляет все ил почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами; прием вкладов всех видов; оказание всевозможных услуг и т. п.

Специализированный банк, напротив, специализируется на одном или нескольких видах банковской деятельности. В отдельных странах банковское законодательство препятствует или просто запрещает банкам осуществлять широкий круг операций. К специализированным банкам относятся: инвестиционные, ипотечные, сберегательные и другие банки.

К странам, где преобладает принцип специализации банков, относятся Великобритания, Франция, США, Италия. Но в любых преградах, выставляемых законодательством на пути универсализации, находятся «лазейки». В США – это банковские холдинги.

Принципы деятельности коммерческого банка

Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Это означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсам. Прежде всего, это относится к срокам тех и других. Если банк привлекает средства главным образом на короткие сроки, а вкладывает их преимущественно в долгосрочные ссуды, то его ликвидность оказывается под угрозой.

Вторым принципом является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Это предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка. По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему средствами и имуществом, на которые может быть наложено взыскание. Весь риск от своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными методами). Государство определяет лишь «правила игры» для коммерческих банков, но не может давать им приказов.

Функции коммерческого банка

Одной из важнейших функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику на условиях платности и возвратности. Плата формируется под влиянием спроса и предложения заемных средств.

Банки своей деятельностью уменьшают степень риска и неопределенности в экономической системе.

Вторая важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии высокой надежности помещения ресурсов в банк и доступность информации о деятельности коммерческих банков.

Третья функция банков – посредничество в платежах между отдельными самостоятельными субъектами.

В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами.

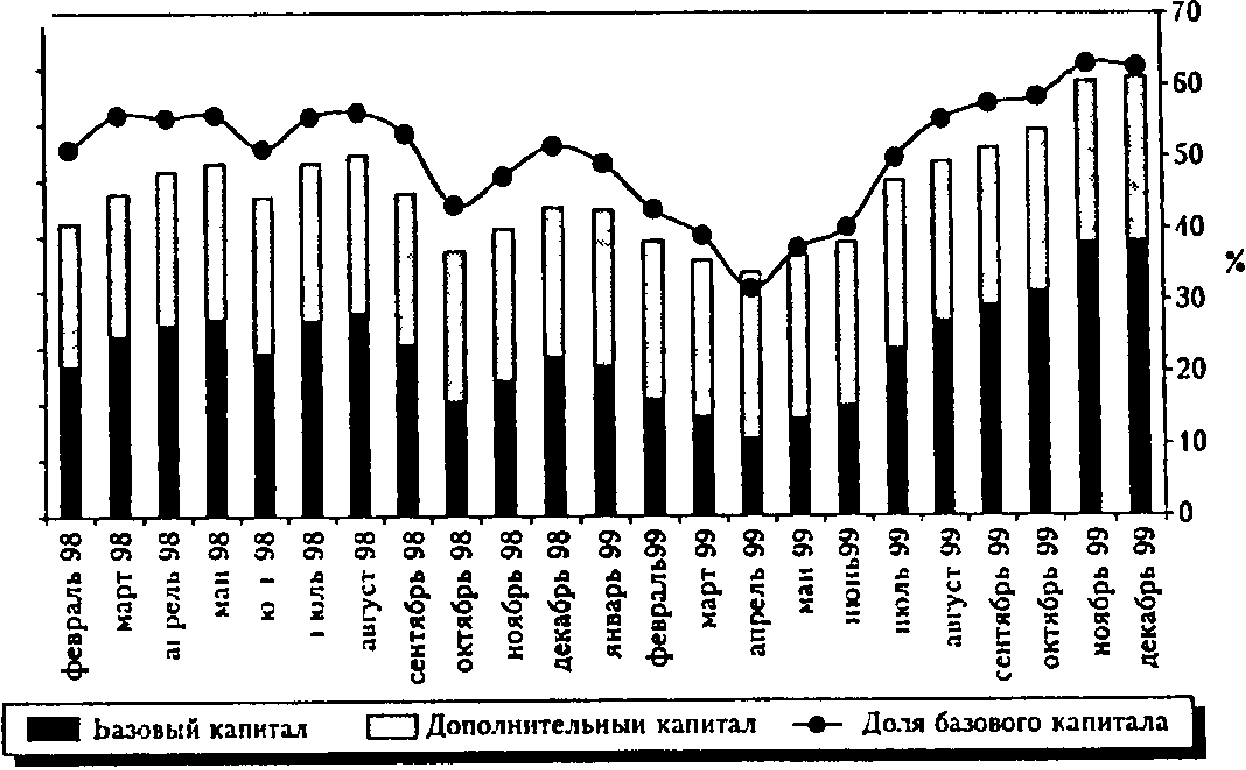

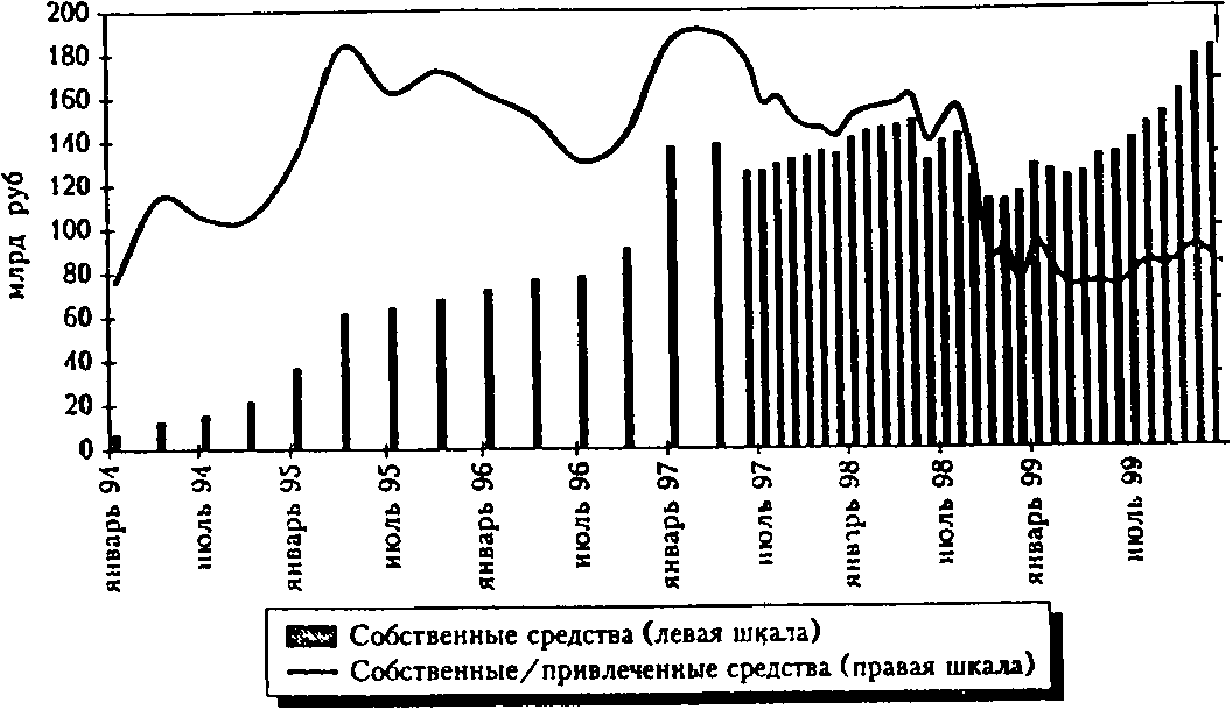

Похожие работы

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... to fear - опасаться, страшиться to go bankrupt - обанкротиться MODERN BANKING (СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА) The goldsmith bankers were an early example of a financial intermediary. A financial intermediary is an institution that specializes in bringing lenders and borrowers together. A commercial bank borrows money from the ...

... 1870 г.). Со времени Первой мировой войны начался закат российской банковской системы, а в 1917 г. — полная ее реорганизация. Начался новый, третий этап развития банковской системы России. В 1917 г. была декларирована монополия на банковское дело, результатом чего стали национализация частных коммерческих банков и иных кредитных учреждений и их слияние с Государственным банком, переименованным в ...

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

0 комментариев