Навигация

Банковская система и денежно-кредитная политика в России

64035

знаков

0

таблиц

0

изображений

3. Банковская система и денежно-кредитная политика в России.

3.1 Современный этап становления российской банковской системы.

К настоящему времени в России создана характерная для стран с рыночной экономикой двухуровневая банковская система: первый уровень - Центральный банк России с сетью региональных отделений и расчетно-кассовых центров на местах, второй - коммерческие банки.

Сейчас банковская система России переживает процесс реструктуризации, что выражается в: сокращении числа вновь возникающих банков; специализации и реорганизации банков; консолидации банковского капитала; ликвидации неконкурентоспособных банков; появлении транснациональных банковских и финансово-промышленных образований.

Вследствие высоких кредитных рисков российские банки до сих пор предпочитали заниматься не столько депозитно-кредитными, сколько спекулятивными операциями. Главные направления активности банков – торговля валютой, операции с акциями, государственными ценными бумагами.

Филиальная сеть отечественных банков немногочисленна. Но зато в банковской системе России представлены многие крупнейшие иностранные банки, отличающиеся большой активностью на отечественном рынке финансовых услуг.

По размеру капитала и величине аккумулированных активов российские банки занимают очень скромные позиции в мире. Совокупный собственный капитал 200 крупнейших российских банков меньше собственного капитала любого банка из первой двадцатки крупнейших банков мира. Такая ситуация объясняется недостаточной концентрацией капиталов в российском банковском секторе.

Происходит возрождение позабытых в России видов банков. Среди них выделяются такие виды банков:

- биржевые. Они обслуживают биржевые операции и иногда торгуют свободными денежными ресурсами фирм, других банков и граждан (Всероссийский биржевой банк, Российский национальный коммерческий банк и др.);

- страховые. За ними стоят крупнейшие страховые компании, которые эти банки обслуживают в первую очередь (АСКО-банк, Русский страховой банк и др.);

- ипотечные. (Ипотечный акционерный банк, Сибирский ипотечный банк, Ипотечный стандартбанк и др.);

- земельные. Такого рода банки помогают проводить операции по покупке и продаже земли, а также обслуживают сельскохозяйственные предприятия (Нижегородский земельный банк, Межрегиональный земельный банк, и др.);

- инновационные. Эти банки стремятся вкладывать существенную долю своих средств в кредитование тех новых производств, которые имеют хорошие шансы на быстрое развитие и повышенный уровень доходности (Инкомбанк, Инновационный банк экономического сотрудничества и др.);

- торговые. Они созданы, как правило, крупными торговыми фирмами и специализируются на их обслуживании (Европейский торговый банк, Внешторгбанк и др.);

- залоговые. Эти банки ведут операции по кредитованию под залог, то есть под имущество заемщика, которое передается им в распоряжение как гарантия возврата кредита (РЭМ-банк и др.);

- конверсионные. Их целью является поддержка тех проектов конверсии военных заводов в гражданские, которые сулят высокую доходность (Конверсбанк и др.);

- трастовые. Такого рода банки зарабатывают деньги на оказании услуг по управлению свободными денежными средствами клиентов (Мострастбанк и др.).

Особую роль в кредитной системе России играет Сберегательный банк РФ. Широкая сеть филиалов, огромная финансовая мощь дает возможность Сбербанку предоставлять населению услуги, недоступные пока другим коммерческим банкам в таких масштабах: прием от граждан и инкассирование коммунальных, налоговых, страховых платежей, выплата пенсий и пособий, зарплаты. Сбербанк РФ выдает физическим лицам кредиты на строительство жилья, помощь малому бизнесу, различные неотложные нужды по низким ставкам. Банком оказывается безвозмездная помощь малоимущим слоям, пенсионерам, инвалидам; детским, медицинским, здравоохранительным, учебным, культурным учреждениям.

3.2 Центральный банк Российской ФедерацииЦБ находится в государственной собственности и служит основным субъектом госрегулирования функционирования коммерческих банков.

Цели деятельности:

1. Защита и обеспечение устойчивости рубля, в том числе его покупательной способности по отношению к иностранным валютам.

2. Развитие и укрепление банковской системы Российской Федерации.

3. Обеспечение эффективности и бесперебойности функционирования системы расчетов.

Получение прибыли не является целью ЦБ РФ. Уставный капитал – 3 млрд. руб.

Центральный банк России обеспечивает:

- Единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля.

- Монопольную эмиссию наличных денег и организует их обращение.

- Государственную регистрацию кредитных организаций, выдачу и отзыв лицензий кредитных организаций, занимается их аудитом.

- Надзор за деятельностью кредитных организаций.

- Регистрацию эмиссии ценных бумаг кредитными организациями в соответствии с федеральными законами.

- Валютное регулирование, включая операции по купле и продаже иностранной валюты.

- Определение порядка осуществления расчетов с иностранными государствами.

- Валютный контроль, как через уполномоченные банки, так и непосредственно.

- Устанавливает правила осуществления расчетов в России.

ЦБ РФ участвует в разработке прогноза платежного баланса Российской Федерации. Он подотчетен Государственной Думе Федерального Собрания РФ, но независим в пределах полномочий.

Банк России не может участвовать в капитале кредитных организаций, если иное не установлено законодательством.

Основными активами ЦБР можно считать: иностранную валюту, кредиты министерству финансов, операции с ценными бумагами. Эти статьи в сумме составляют более 70% активов.

Основные пассивы: резервный фонд, наличные деньги в обращении, средства коммерческих банков, а также средства бюджета и клиентов.

Инструменты и методы денежно-кредитной политики:- процент ставки по операциям Банка России;

- нормативы обязательных резервов коммерческих банков (не менее 20%);

- операции на открытом рынке;

- рефинансирование банков;

- валютное регулирование;

- установка ориентиров роста денежной массы;

- прямые количественные ограничения деятельности коммерческих банков.

Операции на открытом рынке в России работают плохо по ряду причин.

1. Настороженное отношение инвесторов и участников рынка к государству.

2. Неразработанность рыночных процедур реализации и торговли государственными ценными бумагами.

3. Относительно невыгодные финансовые условия выпущенных облигаций.

4. Общий экономический кризис, делающий невыгодным выпуск долговых обязательств вообще.

Рост резервной нормы увеличивает количество обязательных резервов, которые должны держать банки. Банки теряют свои избыточные резервы, снижается способность создавать деньги путем кредитования. А если банки будут вынуждены уменьшить свои чековые счета, то уменьшится и предложение денег.

Уменьшение резервной нормы действует на денежное предложение обратным образом. Оно переводит часть обязательных резервов в избыточные и, тем самым, увеличивает способность банков создавать деньги путем кредитования.

Центральный банк также осуществляет кредитование коммерческих банков. Для этого назначается так называемая учетная ставка (ставка рефинансирования).

Взаимодействие коммерческих банков и Центрального банка в России.

Центральный банк:

- научно организует денежное обращение;

- ориентирует деятельность коммерческих банков на повышение благосостояния общества и выполнение приоритетных задач;

- укрепляет финансовое положение коммерческих банков.

Следует заметить, что Центральный банк Российской Федерации, как и центральные банки многих стран, применяет по отношению к коммерческим банкам в первую очередь экономические методы управления и только при их исчерпании административных.

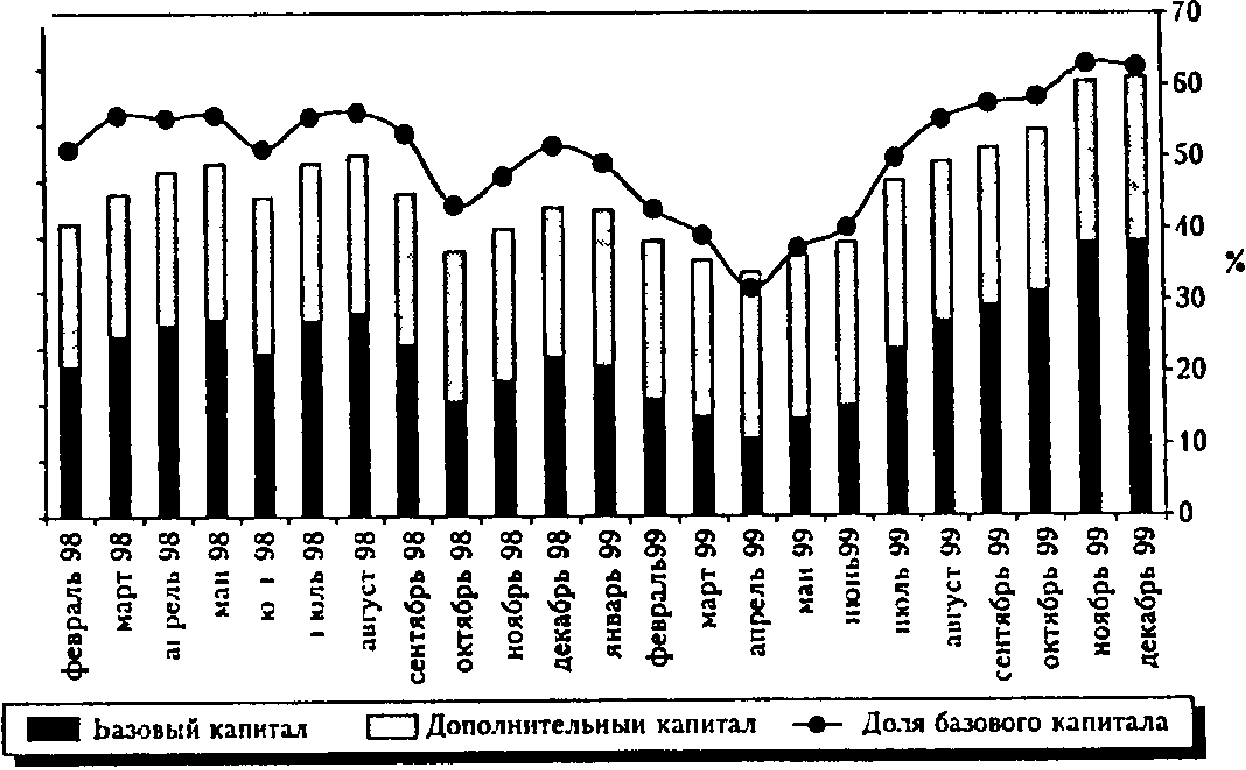

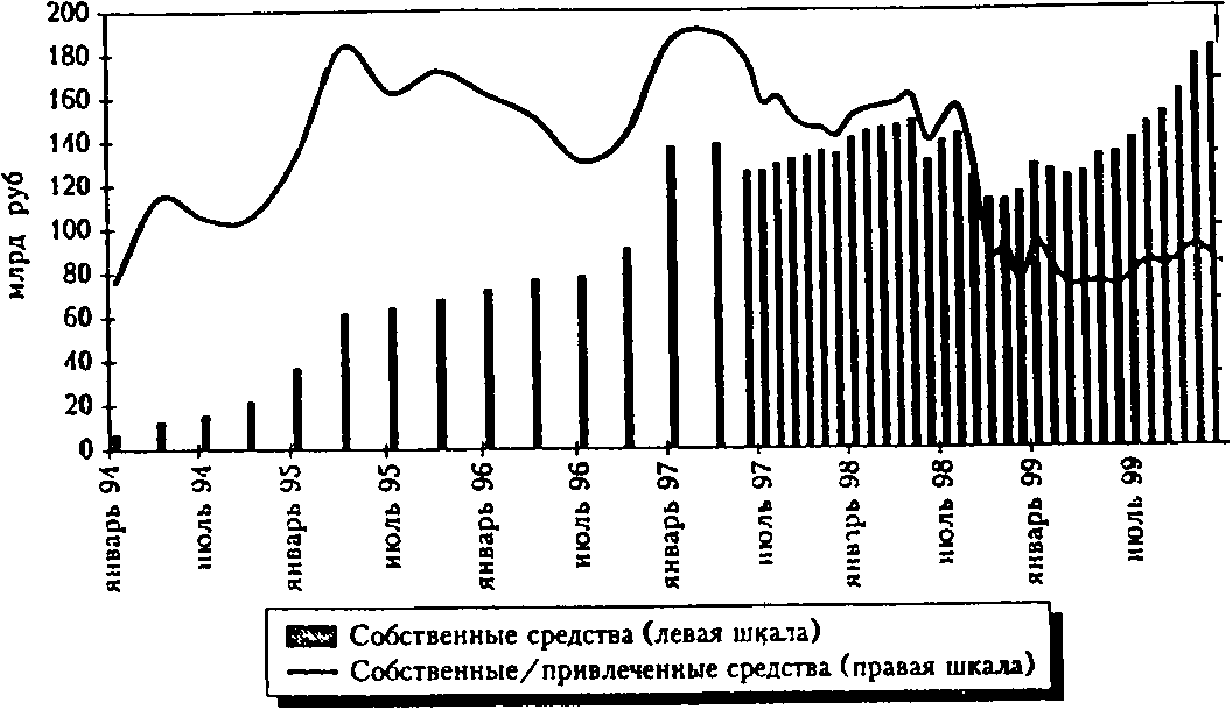

Развитие банковской системы в условиях кризиса

Нынешнее кризисное состояние банков вызвано комплексом внешних и внутренних по отношению к банковской системе факторов. В совокупности эти факторы привели не только к существенному сужению каналов привлечения и размещения средств российских банков, но и к системному кризису банковской системы России в целом.

Ключевыми факторами, воздействующими на функционирование банковской системы в настоящий момент, являются негативные социально-экономические последствия резкого инфляционного всплеска, последовавшего после трехкратной девальвации рубля, а также кризис внутренней и внешней задолженности.

Банковская система, ориентировавшаяся на стабильность валютного курса и рынка государственного внутреннего и внешнего долга Российской Федерации, оказалась не в состоянии противостоять негативным воздействиям финансового кризиса. Операции, которые достаточно долгое время предопределяли относительно более благоприятные по сравнению с другими секторами российской экономики финансовые результаты банковской системы, включая интенсивное использование возможностей рынков государственных ценных бумаг, международных кредитных ресурсов, а также средств населения, оказали в период кризиса разрушительное воздействие на финансовое состояние подавляющего большинства банков. Одновременно кризис способствовал выявлению неверных управленческих решений, а также сознательных действий руководителей ряда банков, в существенной мере предопределивших высокий уровень рисков проводимых операций.

Наиболее сильно кризис повлиял на банковскую систему по следующим основным направлениям:

- задержки проведения клиентских платежей приобрели массовый характер;

- заметно сократилась суммарная ликвидность кредитных организаций с одновременным ухудшением качества кредитного портфеля и ростом доли «плохих» долгов;

- девальвационные ожидания привели к массовому сбросу рублевых активов и переводу их в валютные.

Резкое снижение валютного курса рубля явилось решающим фактором неисполнения радом крупнейших банков обязательств по срочным контрактам в иностранной валюте.

Кроме прямых потерь, банковская система понесла потери, обусловленные вынужденной ликвидацией активов для удовлетворения ажиотажного спроса на денежную наличность, ростом курса доллара при исполнении срочных контрактов с нерезидентами, недополучением доходов от государственных ценных бумаг, резким сужением возможностей использования государственных бумаг в качестве залога, свертыванием кредитных линий западных банков.

Существенные финансовые трудности испытывают даже те банки, чья устойчивость ранее не внушала опасений.

Под влиянием кризиса усилилась тенденция к снижению численности кредитных организаций и концентрации банковского капитала.

Похожие работы

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... to fear - опасаться, страшиться to go bankrupt - обанкротиться MODERN BANKING (СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА) The goldsmith bankers were an early example of a financial intermediary. A financial intermediary is an institution that specializes in bringing lenders and borrowers together. A commercial bank borrows money from the ...

... 1870 г.). Со времени Первой мировой войны начался закат российской банковской системы, а в 1917 г. — полная ее реорганизация. Начался новый, третий этап развития банковской системы России. В 1917 г. была декларирована монополия на банковское дело, результатом чего стали национализация частных коммерческих банков и иных кредитных учреждений и их слияние с Государственным банком, переименованным в ...

... создавшиеся возможности для формирования практически новой по качеству и цели банковской системы на базе применения современных технологий, бухучета, менеджмента, надзора, аудита Назовем некоторые направления реформирования банковской системы, намеченные правительством. Центральным банком России и Ассоциацией российских банков, которые должны быть реализованы в предстоящий период, с тем чтобы ...

0 комментариев