Функционирование фондовой биржи КАSЕ как основной саморегулируемой организации

Листинг - совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже в порядке, утвержденном РФЦА

Привилегированные акции, конвертируемые в простые акции

Облигации седьмого выпуска, выпущенные в пределах первой облигационной программы

Февраля 1993 года создано первое совместное предприятие в нефтегазовой отрасли республики - казахстанско-турецкое предприятие «КазахТуркМунай»

Декабря 2004 года АО представило заявление и пакет документов для прохождения листинга простых акций компании АО категории «А»

Навигация

Функционирование фондовой биржи КАSЕ как основной саморегулируемой организации

Изучение профессиональной деятельности на фондовом рынке Республики Казахстан

155923

знака

16

таблиц

8

изображений

1.2 Функционирование фондовой биржи КАSЕ как основной саморегулируемой организации

Основным индикатором состояния фондового рынка в Казахстане является организованный рынок, представленный фондовой биржей – KASE.

В период с 2007 по 2008 годы количество казахстанских эмитентов, ценные бумаги которых допущены к торгам на KASE, является относительно стабильным. Основной удельный вес ценных бумаг, допущенных к обращению на Казахстанской фондовой бирже, составляют выпуски категории "А" – 77,19%, доля выпусков ценных бумаг по категории "В" - 22,81%.

Следует отметить, что значительная часть ценных бумаг в официальных списках категории "А" - выпуски банков второго уровня.

По состоянию на 1 января 2008 года в официальный список KASE по категории "А" включено 202 выпуска корпоративных облигаций и 45 выпусков акций, по категории "В" – 28 и 45 выпусков, соответственно (таблица 1).

Таблица 1 - Ценные бумаги, допущенные к торгам на KASE

| на 1 января 2007 года | на 1 января 2008 года | |||

| количество выпусков | количество эмитентов | количество выпусков | количество эмитентов | |

| Листинг "А" | 229 | 92 | 247 | 93 |

| Листинг "В" | 66 | 55 | 73 | 67 |

| Итого: | 295147 | 320160 | ||

По состоянию на 1 января 2008 года общая капитализация рынка по негосударственным ценным бумагам, включенным в официальный список по категориям "А" и "В", составила 8 005 664 млн. тенге и 258 732 млн. тенге, соответственно. При этом капитализация фондового рынка по облигациям увеличилась на 9,23%, по акциям уменьшилась на 9,93%.

Общая капитализация KASE составила 8 264 396 млн. тенге, что составило 62,07% от ВВП*. Аналогичный показатель по состоянию на 1 января 2007 года составил 87,06%. Таким образом, наблюдается уменьшение капитализации фондового рынка в абсолютном выражении, также наблюдается снижение показателя капитализации фондового рынка к ВВП (приложение 1).

За 2007 год объем сделок с негосударственными ценными бумагами вырос на 87,5%. При этом объем сделок, включенных в официальный список, по категории "А" увеличился на 89,23%, по категории "В" - на 27,44%, по сектору "Нелистинговые ценные бумаги" произошло уменьшение на 42,1% (таблица 2).

Таблица 2 - Объемы сделок на KASE с негосударственными ценными бумагами, (млн. тенге)

| За 2006 г. | За 2007 г. | Изменение за год | |

| 1 | 2 | 3 | 4 |

| По официальному списку "А" в том числе: | 3 492 868 | 6 609 501 | 89,23 |

| первичные размещения: | 245 892 | 283 510 | 15,30 |

| – по акциям | 231 650 | 255 432 | 10,27 |

| – по облигациям | 14 242 | 28 078 | 97,15 |

| вторичное обращение: | 619 076 | 1 192 463 | 92,62 |

| – по акциям | 252 953 | 761 212 | в 3 раза |

| – по облигациям | 366 124 | 431 251 | 17,79 |

| сделки "репо": | 2 627 899 | 5 133 529 | 95,35 |

| – по акциям | 1 744 561 | 3 241 234 | 85,79 |

| – по облигациям | 883 338 | 1 892 294 | в 2 раза |

| По официальному списку "В" в том числе: | 94 059 | 119 871 | 27,44 |

| первичные размещения | 0 | 0 | |

| – по акциям | 0 | 0 | |

| – по облигациям | 0 | 0 | |

| вторичное обращение: | 46 807 | 73 754 | 57,57 |

| – по акциям | 37 427 | 55 419 | 48,07 |

| – по облигациям | 9 380 | 18 335 | 95,47 |

| сделки "репо": | 47 252 | 46 118 | -2,40 |

| – по акциям | 41 806 | 92 924 | в 2,2 раза |

| – по облигациям | 5 446 | 9 981 | 83,27 |

| По сектору "Нелистинговые ценные бумаги" | 2 891 | 1 674 | -42,10 |

| Итого | 3 589 818 | 6 731 047 | 87,50 |

Объем биржевых сделок по государственным ценным бумагам на организованном рынке за отчетный период увеличился в 2 раза. А также увеличился объем первичных размещений на 39,86%, сделки "репо" в общем объеме сделок с государственными ценными бумагами увеличились в 2,2 раза (таблица 3).

Таблица 3 - Объемы сделок на KASE с государственными ценными бумагами, (млн. тенге)

| За 2006 г. | За 2007 г. | Изменение за год | |

| Объем сделок, в том числе: | 10 124 397 | 21 471 558 | в 2 раза |

| первичные размещения | 116 791 | 163 347 | 39,86 |

| сделки "репо" | 9 339 315 | 20 519 743 | в 2,2 раза |

В целом за период с 2006 по 2007 годы удержание корпоративных облигаций до их погашения из-за отсутствия достаточного предложения ценных бумаг. При капитализации биржевого рынка акций и облигаций в 51.151,5 млн. долл. США на 29 ноября 2006 года, объем вторичного обращения составил только 4.214,1 млрд. тенге или 8%, что позволяет делать вывод о низкой ликвидности рынка ценных бумаг (таблица 4).

Таблица 4 - Динамика развития рынка ценных бумаг в 2000-2006 годах (на конец периода, объемы – за период, «нсд» - нет сопоставимых данных)

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 (до 29.11 вкл.) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Количество ценных бумаг, допущенных в официальный список (А и В), из них: | 39 | 57 | 88 | 129 | 174 | 235 | 285 |

| - акций | 27 | 33 | 42 | 61 | 78 | 90 | 90 |

| - облигаций | 12 | 24 | 46 | 68 | 96 | 145 | 195 |

| Количество эмитентов в официальном списке (А и В) | 23 | 32 | 49 | 68 | 79 | 94 | 105 |

| Капитализация биржевого рынка акций (млн. долл. США) | 1.342,3 | 1.203,5 | 1.341,0 | 2.424,6 | 3.940,7 | 10.521,2 | 38.458,4 |

| - % изменения | нсд | -10,3 | +11,4 | +80,8 | +62,5 | +167,0 | +265,5 |

| Капитализация биржевого рынка облигаций (млн. долл. США) | 176,8 | 575,0 | 1.217,9 | 2.602,3 | 5.275,8 | 8.247,7 | 12.693,1 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| - % изменения | нсд | +225,2 | +111,8 | +113,7 | +102,7 | +56,3 | +53,9 |

| Итого капитализация (млн. долл. США) | 1.519,1 | 1.778,5 | 2.558,9 | 5.026,9 | 9.216,5 | 18.768,9 | 51.151,5 |

| - % изменения | нсд | +17,1 | +43,9 | +96,4 | +83,3 | +103,6 | +172,5 |

| Объемы торгов НЦБ (млн. долл. США), из них: | 119,7 | 315,7 | 603,6 | 1.025,2 | 1.830,0 | 2.756,3 | 4.535,8 |

| - первичное размещение | 18,8 | 46,8 | 33,3 | 96,4 | 156,3 | 124,7 | 321,6 |

| в том числе акции | 0,004 | 0,6 | 16,1 | 7,6 | 24,1 | 62,9 | 6,8 |

| в том числе облигации | 18,8 | 46,1 | 17,2 | 88,7 | 132,2 | 61,8 | 314,8 |

| - вторичное обращение | 100,9 | 269,0 | 507,3 | 928,8 | 1.673,7 | 2.631,5 | 4.214,1 |

| в том числе акции | 67,6 | 81,1 | 125,5 | 263,2 | 942,3 | 948,9 | 1.552,3 |

| в том числе облигации | 30,0 | 122,6 | 244,8 | 515,4 | 721,0 | 1.654,0 | 2.661,8 |

| в том числе ГПА | 3,3 | 65,2 | 200,0 | 150,2 | 10,4 | 28,6 | 0 |

Источник: АО «Казахстанская фондовая биржа»

Если говорить о современном состоянии рынка ценных бумаг, то в первую очередь необходимо отметить в целом положительную динамику изменения основных показателей рынка ценных бумаг на 2007 год.

Динамика изменения основных показателей рынка ценных бумаг за период с 2004 года по 2007 год включительно представлена в таблице 5.

Таблица 5 - Динамика изменения основных показателей рынка ценных бумаг за период 2004-2007 года

| Показатели | 01.01.05 | 01.01.06 | 01.01.07 | 01.12.07 |

| 1 | 2 | 3 | 4 | 5 |

| Количество акционерных обществ, с действующими выпусками акций | 3 071 | 2 300 | 2 168 | 2210 |

| Количество действующих выпусков акций | 3 154 | 2 484 | 2 308 | 2 336 |

| Количество действующих выпусков облигаций | 109 | 216 | 233 | 282 |

| Объем действующих выпусков облигаций (млн. тенге) | 404 752 | 875 892 | 1 094 473 | 1 413 578 |

| Количество паевых инвестиционных фондов, в т.ч. | 2 | 45 | 86 | 181 |

| открытых | - | 35 | 67 | 144 |

| Продолжение табл5ицы | ||||

| 1 | 2 | 3 | 4 | 5 |

| закрытых | 2 | 5 | 9 | 17 |

| интервальных | - | 5 | 10 | 20 |

| Количество акционерных инвестиционных фондов | 0 | 3 | 14 | 37 |

| Примечание: составлено по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций [11] | ||||

На рынке корпоративных ценных бумаг Республики Казахстан количество акционерных обществ с действующими выпусками на 1 декабря 2007 года составило 2 210 обществ. По состоянию на 01.12.2007 года в обращении находилось 2 336 действующих выпусков акций и 282 действующих выпуска облигаций.

Количество действующих на рынке ценных бумаг паевых инвестиционных фондов по состоянию на 01.12.2007г. составило 181 (144 - открытых, 17 - закрытых и 20 - интервальных). Кроме того, на рынке функционируют 37 акционерных инвестиционных фонда.

По состоянию на 1 декабря 2007 года в совокупном объеме действующих выпусков корпоративных облигаций распределение выглядело следующим образом:

- облигации, приобретенные за счет пенсионных активов – 22,40%;

- облигации, приобретенные банками второго уровня – 12,48%;

- облигации, приобретенные за счет активов клиентов управляющих инвестиционным портфелем – 1,89%;

- облигации, приобретенные страховыми (перестраховочными) организациями – 3,28%;

- облигации, приобретенные иными финансовыми организациями – 1,83%;

- иные инвесторы – 58,12%.

На рисунке 4 представлены доли приобретенных облигаций инвесторами в совокупном объеме действующих выпусках корпоративных облигаций Республики Казахстан на 01.12.2007.

Рисунок 4 - Доли приобретенных облигаций в совокупном объеме действующих выпусках корпоративных облигаций Республики Казахстан на 01.12.2007

Несмотря на постоянное увеличение корпоративных облигаций в обращении, более половины находятся у непрофессиональных инвесторов. При этом удельный вес институциональных инвесторов–держателей облигаций от общего объема облигаций, выпущенных на территории Республики Казахстан, составил 41,88%.

Активными участниками рынка корпоративных ценных бумаг республики являются коммерческие банки, для которых фондовый рынок играет значительную роль. Это и сфера инвестирования, и источник финансовых ресурсов, и один из видов бизнеса. Он дает банкам диверсификацию рисков, дополнительную устойчивость в непростой экономической ситуации, дополнительный источник доходов.

В таблице 6 представлена динамика изменения основных показателей организованного рынка негосударственных ценных бумаг (без учета операций «РЕПО») в 2007 году.

Таблица 6 - Динамика изменения основных показателей организованного рынка негосударственных ценных бумаг (без учета операций «РЕПО») в 2007 году

| Период | Первичное размещение (млн. тенге) | Вторичное обращение (млн. тенге) | ||

| акции | облигации | акции | облигации | |

| I-йквартал2007 г. | 0 | 2 401 | 93 873 | 134 299 |

| II-й квартал 2007 г. | 0 | 2 532 | 459 006 | 93 339 |

| III-й квартал2007 г. | 0 | 8 144 | 122 081 | 116 916 |

| Примечание: составлено по источнику [11] | ||||

В настоящее время на казахстанском долговом рынке (облигации) наблюдается дефицит финансовых инструментов, компенсировать который будет возможно главным образом за счет расширения базы эмитентов и пересмотра процедуры листинга ценных бумаг. Долевых бумаг практически нет.

Несмотря на явные недостатки нельзя не отметить в общем положительную динамику изменения объемов сделок с негососударственными ценными бумагами.

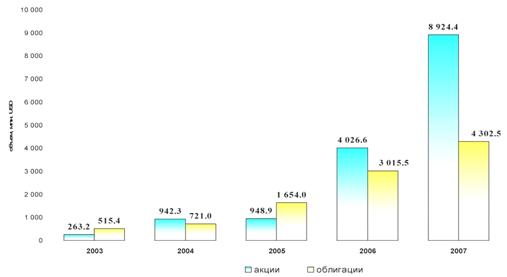

На рисунке 6 представлена динамика изменения объемов сделок с негосударственными ценными бумагами на КАSЕ (млн. долларов США) за период с 2004 по 2007 года включительно (рисунок 5).

Рисунок 5 - Динамика изменения объемов сделок с негосударственными ценными бумагами на КАSЕ (млн. долларов США) за период с 2004 по 2007 года

Примечание: составлено по данным Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (показатели финансового сектора за 2007 год)

Согласно рисунку 5 по состоянию на 1 января 2008 года общий объем сделок с негосударственными ценными бумагами, включенным в официальный список по категориям "А" и "В" составила по акциям - 8 924,4 млн. долл. США и облигациям - 4 302,5 млн. долл. США. При этом, объем сделок по облигациям увеличился на 42,7%, по акциям - в 2,2 раза.

В 2007 году на Бирже существовало три списка негосударственных ценных бумаг, допущенных к торговле на KASE:

- официальный список ценных бумаг, категория "А";

- официальный список ценных бумаг, категория "В";

- сектор "Нелистинговые ценные бумаги".

Каждая из названных категорий делилась на сектор акций и сектор облигаций, причем во всех этих секторах могли торговаться как ценные бумаги организаций – резидентов Республики Казахстан, выпущенные в соответствии с законодательством Республики Казахстан или других государств, так и ценные бумаги организаций – нерезидентов, выпущенные в соответствии с законодательством Республики Казахстан или других государств.

Требования к эмитентам и их ценным бумагам для допуска к обращению в секторе "Нелистинговые ценные бумаги" практически отсутствуют. Инициатору допуска достаточно подтвердить легитимность выпуска ценных бумаг.

Таким образом, корпоративные ценные бумаги в первую очередь представлены корпоративным долгами – облигациями; долевые инструменты, акции, хоть номинально и присутствуют на рынке, фактически не являются ликвидными.

Помимо общего роста объема сделок на KASE важно отметить, что увеличилось количество участников торгов, количество эмитентов и ценных бумаг в торговых списках.

Но несмотря на общие положительные тенденции развития фондового рынка на казахстанском рынке ценных бумаг наблюдаются и определенные проблемы.

Практически не развит биржевой рынок производных инструментов, несмотря на неоднократные попытки его запуска. Одной из причин является интерес для участия на биржевом рынке, в основном, со стороны спекулянтов, которые не способны генерировать достаточный спрос на производные инструменты и их предложение. Тем не менее, валютные производные ценные бумаги широко востребованы банками, пенсионными фондами и компаниями для эффективного хеджирования валютных рисков. В 2006 году развитие валютных производных ценных бумаг получило значительный импульс на внебиржевом рынке. По опросу экспертов и динамике валютных торгов на АО «Казахстанская фондовая биржа» можно судить об объемах заключаемых контрактов, превышающих в совокупности 3 млрд. долл. США.

Отсутствует предложение ценных бумаг иностранными эмитентами. Притом, что российский рынок ценных бумаг является достаточно активным, казахстанские институциональные инвесторы не могут участвовать на данном рынке из-за нерешенной проблемы с номинальным держанием и непризнанием иностранных номинальных держателей в России.

Исходя из прогнозов в отношении развития фондового рынка, в соответствии с оценкой Казахстанской фондовой биржей (KASE), ожидается эволюционный количественный рост рынка корпоративных облигаций в привязке к изменению ВВП Казахстана и увеличению пенсионных активов, появление новых видов корпоративных облигаций при поддержке государства - инфраструктурных и проектных, выпуск и размещение в Казахстане корпоративных облигаций иностранных эмитентов.

Таким образом, несмотря на все недостатки организации и функционирования на казахстанском рынке ценных бумаг наблюдается положительная динамика увеличения объемов сделок с негосударственными ценными бумагами, что является каечтсвенным показателем усиления позиций фондовой биржи KASE.

1.3 РФЦА как особый правовой режим деятельности профессиональных участников фондового рынка

Региональный финансовый центр города Алматы представляет собой особый правовой режим, регулирующий взаимоотношения участников финансового центра и заинтересованных лиц, направленный на развитие финансового рынка Республики Казахстан.

Под государственной регистрацией участников финансового центра понимается процедура проверки соответствия учредительных и других документов законодательным актам Республики Казахстан, выдачи свидетельства о государственной регистрации с присвоением бизнес-идентификационного номера и передачи сведений в единый Национальный реестр бизнес-идентификационных номеров.

Законодательство Республики Казахстан о финансовом центре основывается на Конституции Республики Казахстан, состоит из Закона Республики Казахстан «О Региональном финансовом центре города Алматы» от 05 июня 2006 года № 145-III и иных нормативных правовых актов Республики Казахстан [22].

Целями создания финансового центра явилось развитие рынка ценных бумаг, обеспечение его интеграции с международными рынками капитала, привлечение инвестиций в экономику Республики Казахстан, выход казахстанского капитала на зарубежные рынки ценных бумаг [23, c.203].

Специальной торговой площадкой финансового центра является торговая площадка фондовой биржи, функционирующей на территории города Алматы и определяемой уполномоченным органом, на которой участники финансового центра осуществляют торги финансовыми инструментами.

Рассмотрим результаты функционирования РФЦА по состоянию на 01.01.2008г.

Состояние институциональной инфраструктуры рынка ценных бумаг Республики Казахстан в 2007 году в целом оставалось стабильным. При этом следует отметить, с открытием регионального финансового центра города Алматы наблюдается рост числа брокеров и дилеров – участников РФЦА (таблица 7).

Таблица 7 - Динамика изменения количества участников РФЦА

| на 01.01.07 г. | на 01.01.08 г. | |

| Всего брокеры–дилеры в том числе: | 69 | 106 |

| банки | 24 | 24 |

| из них I категории | 21 | 23 |

| небанковские организации | 44 | 63 |

| из них I категории | 35 | 54 |

| участники РФЦА | 1 | 19 |

| из них I категории | 1 | 19 |

| Регистраторы | 16 | 17 |

| Кастодианы | 9 | 10 |

| Инвестиционные управляющие пенсионными активами НПФ | ||

| Управляющие инвестиционным портфелем | 37 | 61 |

| Инвестиционные компании | - | 4 |

| СРО | 2 | 2 |

| Трансфер-агенты | 2 | 3 |

| Организатор торгов с ценными бумагами | 1 | 1 |

В 2007 году выдано 19 лицензии на осуществление брокерской и дилерской деятельности с правом ведения счетов клиентов в качестве номинального держателя (АО "Тор Инвест", АО "Asia Broker Services ", АО "Алиби Секьюритиз", АО "Казахстан Финсервис", АО «АСЫЛ-ИНВЕСТ», АО «Seven Rivers Capital, АО "Верный Капитал", АО "АЛМЭКС» Эссет Менеджмент", АО "VOSTOK CAPITAL", АО "Gold Investment Group", АО «ИФГ КОНТИНЕНТ», АО "Казинвестбанк", АО "Авангард Капитал", АО "Инвестиционная компания «Алем»", АО "Unicorn IFC, АО «Delta Bank», АО «MAG Finance», АО «Управляющая компания «Альфа Траст», АО «Инвестментс Компании «ЦентрИнвест»). Также, за период январь - декабрь выдано 19 лицензии на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя, организациям, зарегистрированным уполномоченным государственным органом по регулированию деятельности регионального финансового центра города Алматы.

В период с 2007 по 2008 годы Агентством по регулированию деятельности регионального финансового центра города Алматы приостановлено действие лицензии на осуществление брокерско-дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя АО «СЕНИМ-БАНК», АО «Gold Investment Group» и возобновлено действие лицензии на осуществление брокерской и дилерской деятельности на рынке ценных бумаг с правом ведения счетов клиентов в качестве номинального держателя АО «Алматы Инвестмент Менеджмент».

По состоянию на 1 января 2008 года 17 организаций осуществляют деятельность по ведению реестра держателей ценных бумаг.

За отчетный период количество банков, обладающих лицензией уполномоченного органа на осуществление кастодиальной деятельности, не изменилось и составило 10 банков.

Инвестиционное управление пенсионными активами накопительных пенсионных фондов по состоянию на 1 января 2008 года осуществляют 11 организаций, из них 6 -накопительные пенсионные фонды, имеющие лицензию на самостоятельное управление пенсионными активами (АО «НПФ "ГНПФ"», АО «НПФ Народного Банка Казахстана (дочерняя организация АО «Народный Банк Казахстана»), АО «Дочерняя организация АО «Банк ТуранАлем» НПФ БТА Казахстан», АО «НПФ «Капитал»» (дочерняя организация АО «Банк ЦентрКредит»), АО «НПФ "Казахмыс"» и АО «НПФ "Отан"»).

В четвертом квартале 2007 года выдано 6 лицензий на осуществление деятельности по управлению инвестиционным портфелем (АО «MAG Finance», АО «Управляющая компания «Альфа Траст», АО «REAL ASSET MANAGEMENT», АО «Инвестментс Компании «ЦентрИнвест», АО «VOSTOK CAPITAL», АО «Евразия Капитал» (ДО АО «Евразийский банк»)). По состоянию на 1 января 2008 года общее количество управляющих инвестиционным портфелем составило 61.

Лицензией на осуществление трансфер – агентской деятельности обладают 3 организации: АО «Казпочта», АО «C-n-D Express» и ТОО «ДОС Финанс» (таблица 8).

Таблица 8 - Финансовые показатели по профессиональным участникам РЦБ, (млн. тенге)

| на 01.01.07г. | на 01.01.08г. | изменение за 2007 год, в % | |

| 1 | 2 | 3 | 4 |

| Совокупные активы, в т. ч.: | 193 652 | 355 954 | 83,81 |

| брокеры-дилеры | 10 441 | 5 018 | -51,94 |

| брокеры-дилеры (участники РФЦА) | - | 2 637 | 100 |

| брокеры- дилеры, осуществляющие отдельные виды банковских операций (участники РФЦА) | - | 75 | 100 |

| регистраторы | 1 381 | 1 297 | -6,08 |

| УИП | 176 577 | 94 097 | -46,71 |

| инвестиционные компании | - | 247 022 | 100 |

| ООИУПА* | 5 253 | 5 808 | 10,57 |

| Обязательства, в т.ч.: | 146 849 | 237 536 | 61,76 |

| брокеры-дилеры | 6 354 | 2 356 | -62,92 |

| брокеры-дилеры (участники РФЦА) | - | 166 | 100 |

| брокеры- дилеры осуществляющие отдельные виды банковских операций (участники РФЦА) | - | - | - |

| регистраторы | 26 | 31 | 19,23 |

| УИП | 140 358 | 20 719 | -85,24 |

| инвестиционные компании | - | 214 183 | 100 |

| ООИУПА | 111 | 81 | -27,03 |

| Капитал, в т.ч. | 46 803 | 118 418 | в 2,5 раз |

| брокеры-дилеры | 4 087 | 2 662 | -34,87 |

| брокеры-дилеры (участники РФЦА) | - | 2 471 | 100 |

| брокеры- дилеры осуществляющие отдельные виды банковских операций (участники РФЦА) | - | 75 | 100 |

| регистраторы | 1 355 | 1 266 | -6,57 |

| УИП | 36 219 | 73 378 | в 2 раза |

| инвестиционные компании | - | 32 839 | 100 |

| Продолжение таблицы 8 | |||

| 1 | 2 | 3 | 4 |

| ООИУПА | 5 142 | 5 727 | 11,38 |

| уставный капитал, в.ч. | 25 312 | 95 139 | в 3,8 раз |

| брокеры-дилеры | 1 798 | 1 744 | 3,00 |

| брокеры-дилеры (участники РФЦА) | - | 2 298 | 100 |

| брокеры- дилеры осуществляющие отдельные виды банковских операций (участники РФЦА) | - | 78 | 100 |

| регистраторы | 1 202 | 1 205 | 0,25 |

| УИП | 20 682 | 63 962 | в 3 раза |

| инвестиционные компании | - | 24 603 | 100 |

| ООИУПА | 1 630 | 1 250 | -23,31 |

Как видно из данных, приведенных в таблице 8, за 2007 год наблюдается увеличение совокупных финансовых показателей профессиональных участников рынка ценных бумаг. Так, совокупные активы за 2007 год увеличились на 83,81% и составили 355 954 млн. тенге, обязательства увеличились на 61,76% и составили 237 536 млн. тенге, соответственно.

За 2007 год зарегистрировано 310 выпусков акций, утверждено 363 отчетов об итогах выпуска и размещения акций, а также аннулировано 218 выпусков акций (таблица 9).

Таблица 9 - Данные о выпусках акций и аннулировании выпусков

| за 1 квартал 2007 года | за 2 квартал 2007 года | за 3 квартал 2007 года | за 4 квартал 2007 года | за 2007 год | |

| Зарегистрировано выпусков | 89 | 85 | 74 | 62 | 310 |

| Утверждено отчетов об итогах выпуска и размещения | 116 | 103 | 67 | 77 | 363 |

| Аннулировано выпусков | 133 | 48 | 15 | 22 | 218 |

В результате общее количество действующих выпусков акций на 1 января 2008 года составило 2 319, количество акционерных обществ с действующими выпусками акций -2 200 организаций (таблица 10).

Таблица 10 - Данные о количестве акционерных обществ с действующими выпусками акций

| на 1 января 2007 года | на 1 апреля 2007 года | на 1 июля 2007 года | на 1 октября 2007 года | на 1 января 2008 года | |

| Количество выпусков акций | 2 308 | 2 299 | 2 306 | 2 325 | 2 319 |

| Количество акционерных обществ | 2 168 | 2 166 | 2 180 | 2 290 | 2 200 |

В 2007 года Агентством зарегистрирован 71 выпуск негосударственных облигаций с общим объемом 409 318,5 млн. тенге (таблица 11).

Таблица 11 - Данные о зарегистрированных выпусках негосударственных облигаций

| за 1 квартал 2007 года | за 2 квартал 2007 года | за 3 квартал 2007 года | за 4 квартал 2007 года | за 2007 год | |

| Количество выпусков Объем выпусков, млн. тенге | 26 142 050 | 21 153 400 | 12 63 638,5 | 12 50 230 | 71 409 318,5 |

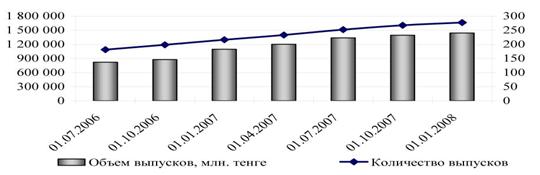

Всего по состоянию на 1 января 2008 года количество действующих выпусков облигаций составило 286 с суммарной номинальной стоимостью 1 439 247 млн. тенге, из которых 202 выпуска включены в официальный список KASE по категории "А" и 28 выпусков – по категории "В" (таблица 12).

Таблица 12 - Данные о действующих выпусках негосударственных облигаций

| на 1 января 2007 года | на 1 апреля 2007 года | на 1 июля 2007 года | на 1 октября 2007 года | на 1 января 2008 года | |

| Количество выпусков | 233 | 252 | 267 | 277 | 286 |

| Объем выпусков, млн. тенге | 1 094 473 | 1 200 298 | 1 336 356 | 1 392 278 | 1 439 247 |

Динамику объемов выпуска облигаций можно отследить пор рисунку 6.

Рис. 6 - Динамика изменения количества и объема действующих выпусков облигаций

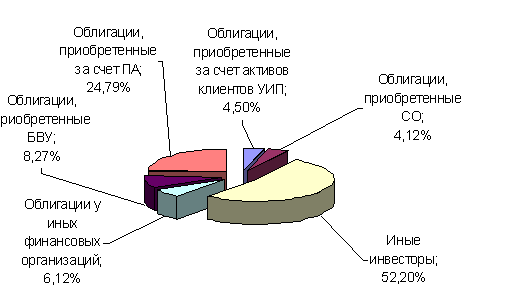

По состоянию на 1 января 2008 года в совокупном объеме действующих выпусков корпоративных облигаций распределение выглядело следующим образом:

- облигации, приобретенные за счет пенсионных активов – 24,79%;

- облигации, приобретенные банками второго уровня – 8,27%;

- облигации, приобретенные за счет активов клиентов управляющих инвестиционным портфелем – 4,50%;

- облигации, приобретенные страховыми (перестраховочными) организациями – 4,12%;

- облигации, приобретенные иными финансовыми организациями – 6,12%;

- иные инвесторы – 52,20%.

Несмотря на постоянное увеличение корпоративных облигаций в обращении, более половины общего объема находятся в портфеле нефинансовых организаций и других инвесторов. При этом удельный вес институциональных инвесторов облигаций от общего объема облигаций, выпущенных на территории Республики Казахстан, составил 29,29%.

Несмотря на положительные тенденции, наблюдаемые на фондовом рынке Республики Казахстан, он по-прежнему нуждается в модернизации.

Так же видно, что основной целью модернизации и совершенствовании рынка ценных бумаг является привлечения новых участников.

1.4 Перспективы развития фондового рынка 1.4.1 Совершенствование законодательной базы и государственного регулирования РЦБВ Казахстане в целях совершенствования государственного управления рынка ценных бумаг разработана и утверждена «Концепция развития финансового сектора Республики Казахстана 2007-2011 годы» от 25 декабря 2006.

В данной концепции определены цели и задачи совершенствования рынка ценных бумаг в среднесрочной перспективе:

- расширение доступа к ссудному капиталу через фондовый рынок;

- увеличение перечня инвесторов на рынке ценных бумаг, в том числе за счет населения;

- защита прав инвесторов на рынке ценных бумаг, в том числе прав миноритарных акционеров;

- внедрение новых и ликвидных финансовых инструментов на рынке ценных бумаг, в т.ч. облигации, обеспеченные выделенными активами (механизмы секьюритизации), производные ценные бумаги, инфраструктурные облигации, долговые ценные бумаги, обеспеченные государственной гарантией;

- построение реалистичной кривой доходности на рынке государственных ценных бумаг (ГЦБ).

Решение поставленных целей станет возможным только при знаниии современной ситуации на рынке.

Текущее состояние фондового рынка Казахстана характеризуется неразвитостью рынка акций.

Около трети наименований акций официального списка недоступны на рынке. Среди них – ценные бумаги крупнейших компаний, которые являются ведущими в казахстанской экономике.

Отраслевая структура оборота ценных бумаг не отвечает структуре официального списка КФБ. Доля вторичного рынка акций в общем обороте фондовой биржи незначительна и продолжает снижаться. Главной проблемой является преобладание договорных сделок. Агентство по регулированию и надзору финансового рынка и финансовых организаций и КФБ предпринимают меры по борьбе с прямыми сделками, но их доля в объемном и количественном выражении остается высокой.

В «Концепции развития финансового сектора Республики Казахстана 2007-2011 годы» предусмотрены основные меры совершенствования рынка ценных бумаг.

По свидетельству мирового опыта, необходимыми условиями для успешного развития долевого рынка является обеспечение неукоснительного соблюдения защиты прав акционеров, соблюдение строгих стандартов отчетности, наличие низкого уровня коррупции, массовость розничных инвесторов на рынке акций.

Поэтому в целях развития рынка акций планируется проведение комплекса мероприятий, направленных на оптимизацию режима раскрытия информации, в полной мере соответствующей интересам и потребностям инвесторов, путем совершенствования корпоративного законодательства Республики Казахстан, внедрения Международных стандартов финансовой отчетности (МСФО); создание действенного корпоративного законодательства, создание системы контроля за соблюдением законодательства в области корпоративного управления.

Одной из основных задач казахстанского рынка ценных бумаг, является расширение спектра предлагаемых финансовых инструментов в целях увеличения возможностей для инвестирования.

Приоритетными направлениями для решения данного вопроса является:

- дальнейшее развитие рынка ГЦБ, в том числе рассмотрение возможности осуществления правительственного заимствования на стабильном уровне для установления соответствующего ориентира на фондовом рынке, также построение реалистичной кривой доходности по всему спектру финансовых инструментов на внутреннем финансовом рынке республики;

- совершенствование законодательства о выпуске и обращении ценных бумаг под государственные гарантии и поручительства государства в части реализации механизмов использования указанных поручительств и гарантий;

- запуск механизмов секьюритизации;

- развитие механизмов государственно-частного партнерства (ГЧП) путем выпуска облигаций с гарантией государства;

- принятие эффективных мер по развитию рынка производных финансовых инструментов, планируется дальнейшее совершенствование законодательства и устранение законодательных норм, препятствующих развитию рынка деривативов.

Важным звеном создания активного рынка деривативов является формирование в Казахстане ликвидного рынка долгосрочных и краткосрочных ГЦБ.

В этой связи, Правительством, Национальным Банком и Агентством по регулированию и надзору финансового рынка и финансовых организаций будут проработаны подходы к эмиссии ГЦБ и созданию ликвидного рынка, что позволит формировать индикаторы кривой доходности для субъектов рынка.

Согласно Концепции формирования и использования средств Национального фонда на среднесрочную перспективу, политика правительственного заимствования будет ориентирована на достижение 50-70 процентного соотношения правительственного долга с учетом гарантированного долга к рыночной стоимости активов Национального фонда.

При этом для развития финансового рынка будет осуществляться выпуск ГЦБ на стабильном уровне по первоначально запланированному объему и графику вне зависимости от складывающегося фактического исполнения бюджета.

В целях реализации поставленной задачи по построению кривой доходности по ГЦБ предполагается предусмотреть мероприятия по снижению искусственного спроса на ГЦБ на рынке ценных бумаг. Кроме того, следует исключать обязательные требования по приобретению ГЦБ как организациями с государственным участием, так и иными участниками рынка, включая накопительные пенсионные фонды. При этом исключение указанных требований должно осуществляться поэтапно по мере появления на рынке альтернативных финансовых инструментов.

Рынок, связанный с определением стратегии государственного финансирования, является существенной опорой для поддержания развития отечественного рынка ценных бумаг. Такая стратегия включает строгое соблюдение принципов оживленного рынка это принципы доступности и прозрачности, а также привлечение обязательств для финансирования инвестиционных проектов через рынок ценных бумаг, и активное инвестирование в развитие приоритетных инфраструктур путем привлечения средств на фондовом рынке.

Государство будет усовершенствовать и обеспечивать в рамках принципов доступности и прозрачности высокое качество информации о структуре долга, необходимом финансировании в инвестиционные проекты и стратегиях управления долгом для участников рынка и общества в целом.

В целях развития финансового сектора на среднесрочный период будет уделено особое внимание четырем фундаментальным сферам, которые будут способствовать развитию рынка ценных бумаг, такие как:

1) информационная прозрачность инфраструктуры;

2) прочность и надежность финансовых организаций;

3) диверсификация инвестиционного портфеля пенсионных фондов и либерализация процентных ставок;

4) усовершенствование законодательной базы.

Кроме того, будет осуществлено поэтапное введение ГЦБ с более длинными сроками обращения; также будут приняты меры по развитию альтернативных инструментов на рынке долговых инструментов, в особенности, инфраструктурных облигаций, для обеспечения потребностей пенсионных фондов и других участников фондового рынка.

Планируется осуществлять поэтапное введение ГЦБ с более длинными сроками обращения. При этом для построения кривой доходности предполагается осуществлять выпуски ГЦБ со сроками обращения от одного месяца и выше.

С развитием рынка ценных бумаг все большую значимость приобретает наличие развитой инфраструктуры. В связи с чем, назрела необходимость в проведении работы по дальнейшему совершенствованию инфраструктуры рынка ценных бумаг. Особое внимание планируется уделить совершенствованию технической инфраструктуры, в частности в связи с функционированием Регионального финансового центра города Алматы необходима организация специальной торговой площадкой финансового центра на торговой площадке фондовой биржи, функционирующей на территории города Алматы. В связи с чем, необходимо проводить работу по адаптации торговой системы КФБ в соответствии со спецификой деятельности регионального финансового центра, а именно, обращение ценных бумаг иностранных эмитентов, а также допуск к торгам иностранных брокеров дилеров потребует рассмотреть возможность заключения сделок в торговой системе, а также использования клиринговых систем. В деятельности центрального депозитария также необходимо проводить работу по приведению его программного обеспечения в соответствии с возможностями торговой системы КФБ.

Важным вопросом в развитии инфраструктуры рынка ценных бумаг также является создание единой базы учета прав на ценные бумаги, а также учета перехода прав собственности по ним, реализация которой благоприятно отразиться на снижении рисков, возникающих в процессе регистрации прав на ценные бумаги, и способствовать повышению уровня прозрачности структуры собственников ценных бумаг, защиты прав инвесторов.

Также необходимо совершенствовать практическое использование и применение методики определения справедливой (рыночной) стоимости финансовых инструментов по различным видам ценных бумаг.

В целях совершенствования вопросов управления рисками на рынке ценных бумаг предполагается совершенствование пруденциального регулирования деятельности профессиональных участников рынка ценных бумаг в соответствии с международными стандартами пруденциального регулирования, ориентированными на надзор за риском и внедрение у них системы управления рисками.

Основной целью системы управления рисками должно являться определение возможности принятия тех или иных рисков и установлении подходов для их измерения и управления.

Как показывает международный опыт, уровень развития финансового сектора адекватен степени ликвидности фондового рынка и развития рынка производных финансовых инструментов.

Построение реалистичной кривой доходности на рынке ГЦБ должно стать основой развития рынка производных финансовых инструментов.

Необходимо отметить, что на текущий момент задача по определению понятия производных финансовых инструментов, порядка их обращения и налогообложения, поставленная действующей Концепцией развития финансового сектора Республики Казахстан, не решена.

Возможно этот факт, а также отсутствие маркет-мейкеров, готовых поддерживать большие объемы сделок, во многом объясняет неразвитость рынка производных финансовых инструментов.

Первым шагом по развитию рынка производных финансовых инструментов станет выступление Национального Банка в качестве основного маркет-мейкера на межбанковском валютном рынке, что должно стимулировать других участников рынка и способствовать возникновению более сложных производных инструментов (опционов).

1.4.2 Основные направления и механизмы дальнейшего развития РФЦАС целью дальнейшего развития и модернизации РФЦА разработана «Программа развития регионального финансового центра города Алматы до 2010 года» (приложение 2). Программа призвана создать в Казахстане эффективно действующий региональный финансовый центр, который должен стать новым сегментом международного финансового рынка для сосредоточения и транзита основных потоков капитала между странами Восточной Европы и Азии через Алматы. Именно поэтому необходимо рассмотреть основные положения данной программы

Деятельность финансового центра должна будет направлена на создание условий для повышения ликвидности рынка ценных бумаг и, в первую очередь, на расширение круга участников путем привлечения иностранных участников, а также принятие мер для создания сбалансированного рынка ценных бумаг. Участие иностранных инвесторов и брокеров и (или) дилеров означает необходимость создания условий и решение текущих вопросов по их деятельности, такие как удобная инфраструктура города, наличие офисных помещений, наличие квалифицированных кадров и возможность вести деловую документацию на английском языке [28, 52].

Специальная торговая площадка финансового центра должна обеспечить бесперебойность работы технической инфраструктуры, гарантированность расчетов, наладить режим работы фондовой биржи с учетом временной разницы для осуществления расчетов и т.д. В обращении на площадке должны быть ценные бумаги, привлекательные как для иностранных, так и отечественных инвесторов. Деятельность финансового центра также должна быть направлена на создание условий для вовлечения внутренних сбережений населения в финансирование реального сектора экономики посредством развития рынка ценных бумаг, а также расширения доступа средних компаний на рынок капитала.

Во многих аспектах успешная реализация проекта по развитию финансового центра сопряжена с дальнейшими мерами по развитию казахстанского рынка ценных бумаг. Все вышеуказанные меры тесно связаны друг с другом и одинаково влияют на привлекательность финансового центра для работы как отечественных, так и иностранных финансовых институтов.

В целях достижения поставленных целей и реализации задач предусмотренных в Программе определены основные направления и механизмы реализации.

1. Институциональное развитие финансового центра предполагает решение задач по развитию инфраструктуры рынка ценных бумаг, для того чтобы повысить привлекательность финансового центра для работы иностранных участников, усовершенствовать методы работы с учетом международных стандартов.

Одним из вариантов решения данного вопроса, является учреждение специальной торговой площадки на базе АО «Казахстанская фондовая биржа», вливание дополнительных средств путем участия в акционерном капитале данной биржи акционерного общества «Региональный финансовый центр города Алматы» (РФЦА), создание которого было запланировано на 2007 год.

Альтернативой может быть создание новой фондовой биржи – администратора (оператора) специальной торговой площадки, и учредителями которой наряду с иными субъектами рынка будут и юридические лица, определяемые Агентством.

Планируется создание национального рейтингового агентства для активизации рынка облигаций и клиринговой палаты для обеспечения гарантированности расчетов на биржевом рынке.

2. Специальная торговая площадка РФЦА должна обеспечить возможность участия для иностранных эмитентов и инвесторов и соответствовать международным стандартам работы фондовых бирж, иметь современное программное обеспечение, необходимые технические возможности, чтобы обеспечить бесперебойное функционирование торговой системы, иметь достаточную операционную мощность для обслуживания торговли финансовыми инструментами.

Расчетная палата биржи (или АО «Центральный депозитарий») должна работать в режиме, рассчитанном на международных инвесторов, обеспечить гарантированность расчетов по сделкам, механизмы клиринга и неттинга, что потребует проведения работы по техническому аудиту биржи и усовершенствованию программного обеспечения. Повышение требований к деятельности и конкурентоспособности биржи означают дополнительные затраты на увеличение уставного капитала биржи.

В связи с необходимостью повышения конкурентоспособности, необходимо принять меры по коммерциализации биржи, с сохранением государственной доли в уставном капитале биржи. Сохранение доли государства необходимо в целях регулирования деятельности биржи и обеспечения соблюдения интересов ее участников. Возможно также привлечение в качестве участника и\или члена фондовой биржи одной из зарубежных фондовых бирж.

Агентство планирует принять ряд мер по внесению изменений в законодательство в целях изменения статуса биржи, а также увеличению ее уставного капитала для осуществления поставленных задач. Предполагается, что уставной капитал биржи будет увеличен за счет привлечения дополнительных участников, в том числе АО «РФЦА».

3. Для привлечения иностранных участников на рынок ценных бумаг необходимо также решить вопрос по дальнейшему совершенствованию инфраструктуры рынка ценных бумаг и созданию системы расчетов по нетто-позициям с гарантированным исполнением сделок за счет средств гарантийного фонда.

Необходимым участником при расчетах должен выступить центральный контр-партнер. На первом этапе планируется разработать комплекс мероприятий по постепенному внедрению нетто-расчетов, повышению уровня капитализации брокеров и (или) дилеров, являющихся участниками РФЦА, определению клиринговых членов среди участников РФЦА и механизму создания гарантийного фонда. По мере активизации рынка ценных бумаг и торговли на специальной торговой площадке РФЦА планируется провести переговоры с участниками рынка ценных бумаг и создать клиринговую палату.

4. Создание рейтингового агентства является важным элементом для отечественного долгового рынка ценных бумаг. Активное привлечение малых и средних компаний на фондовый рынок требует адекватной оценки их кредитоспособности, однако, из-за их масштабов, привлечение международных рейтинговых агентств не всегда экономически оправдано. Новый импульс также должен получить рынок секьюритизированных активов, в связи с принятием Закона Республики Казахстан «О секьюритизации», и инфраструктурных облигаций, что также требует адекватной оценки кредитных рисков этих проектов и структур.

Агентство планирует, что акционером на первом этапе выступит АО «РФЦА», которое предоставит 281,6 млн. тенге для уставного капитала рейтингового агентства. Ожидается, что возврат средств возможен через 2-3 года, после продажи доли АО «РФЦА».

5. Агентство предполагает изучить опыт работы организаций, осуществляющих брокерскую и дилерскую деятельность, зарегистрированных в финансовом центре, с целью устранения административных барьеров для их оптимального функционирования.

В частности, в 2007 году была проведена работа по анализу деятельности участников финансового центра с целью определения оптимальной структуры создания и владения дочерних организаций в финансовом центре казахстанскими профессиональными участниками. Это связано с тем, что деятельность брокеров и (или) дилеров – участников финансового центра законодательно ограничена рамками финансового центра, что осложняет дальнейший рост и расширение их деятельности с целью комплексного обслуживания инвесторов вне пределов финансового центра и создания возможностей для работы на международных рынках ценных бумаг.

Агентство планирует изучить возможность разделения налогового учета у существующих отечественных брокеров и (или) дилеров с целью устранения искусственных административных барьеров и привлечению более широкого круга участников в финансовый центр. Данная мера будет также способствовать укрупнению капитализации брокеров и (или) дилеров, что позволит снизить риски работы в финансовом центре.

Агентство совместно с АФН также планирует принимать меры по стимулированию развития функций маркет-мейкера.

6. Привлечение эмитентов и профессиональных участников в лице организаций, осуществляющих брокерскую и дилерскую деятельность, и институциональных инвесторов для работы в финансовом центре

Развитие деятельности финансового центра и его становление в качестве регионального связано с расширением спектра участников финансового центра – организаций, осуществляющих брокерскую и дилерскую деятельность, инвесторов, и эмитентов в региональном и международном масштабе.

Начало 2 этапа развития заложенного в Программе (2008-2009 гг.) ознаменовано проведением активной работы в странах СНГ и граничащих с Казахстаном областях КНР.

По мере становления фондового рынка и роста его объемов, дальнейшего развития экономических и политических взаимоотношений, Китай может выступить стратегическим партнером, заинтересованным в работе РФЦА, учитывая большой арсенал совместных инвестиционных проектов и высокий уровень налаженных взаимовыгодных экономических отношений со всей ключевой группой рынка.

На 3 этапе - с 2009 года – будет проводиться работа с другими азиатскими странами и странами Персидского залива. Сформированный фондовый рынок должен послужить привлекательной нишей для притока инвестиций азиатских стран, которые будут заинтересованы в инвестициях, ожидая ускоренный рост курсовой стоимости акций и активности на рынке.

С активизацией деятельности РФЦА, предложением расширенного спектра финансовых инструментов и эмитентов, представляющих разные сектора экономики и страны, несомненно, возрастет интерес со стороны иностранных инвесторов, как из региона, так и международных финансовых центров.

Для проведения деятельности по привлечению эмитентов и участников Агентством запланировано не менее 100 млн. тенге в год для проведения семинаров, рабочих встреч и конференций.

Важнейшим направлением деятельности РФЦА, в соответствии с Программой, является содействие изменению структуры собственности - формированию мелкой массовой структуры акционерного капитала, увеличению доли отечественных розничных инвесторов в текущих операциях на рынке акций. В Казахстане сформировалась структура акционерного капитала, в которой значительную и растущую долю занимают крупные акционеры, стремящиеся к полному контролю пакета акций. Такая структура акционерного капитала делает невозможным создание массового ликвидного рынка акций (подобного США), на рынке обращается только незначительная часть акций (остальные акции сосредоточены в крупных пакетах, которые практически не имеют обращаемости).

Важной задачей РФЦА является снижение административных и временных издержек по выпуску ценных бумаг. Планируется рассмотреть возможность использования экономических мер, которые могут стимулировать интерес к использованию рынка ценных бумаг для привлечения инвестиций, например, частичное снижение подоходного налога при привлечении средств на биржевом рынке при условии поддержания количества акций в свободном обращении на уровне 30 % и минимальных порогов ликвидности.

Учитывая, что крупные свободные денежные ресурсы сосредоточены у населения, в Программе запланировано обеспечение эффективного использования этих сбережений в развитии рынка ценных бумаг, что позволит направить эмитентов на диверсификацию структуры акционерного капитала в русло формирования значительного количества розничных инвесторов, которые без посредников смогут принимать на себя финансовые риски. Также призвано обеспечить становление института собственности и наследования ценных бумаг долгосрочного характера.

С этой целью необходим мониторинг структуры собственности в Казахстане и работа с крупнейшими эмитентами, направленная на рост доли акционерных капиталов, относящейся к мелким акционерам, находящейся в ликвидной форме.

Для создания новых финансовых инструментов и внедрения фондовых технологий на организованном фондовом рынке, диверсификации инвестиционных рисков предусмотрены:

- поддержка на первом этапе крупнейших проектов и организация их финансирования (инфраструктурные, структурные и секьюритизированные облигации);

- развитие рынка коммерческих ценных бумаг;

- дальнейшее развитие рынка корпоративных облигаций - предполагается, что ежегодный объем выпуска корпоративных облигаций на РФЦА составит порядка 8 млрд. долларов в 2010 году, из них объем выпуска казахстанскими эмитентами составит почти 6 млрд. долларов;

- секьюритизация долговых обязательств предприятий и обеспечение возвратности средств путем осуществления выпуска ценных бумаг в соответствии с Законом Республики Казахстан «О секьюритизации»;

- выпуск производных финансовых инструментов на обращающиеся ценные бумаги, валюту и товары (зерно, золото, ГСМ);

- использование акций инвестиционных фондов, обращающихся на фондовых биржах (Еchange Traded Funds), представленных акциями промышленных предприятий, обращающихся на бирже;

- использование структурных нот, привязанных к разным видам рисков;

- выпуск акций государственных и компаний, входящих в состав АО «Холдинг «Самрук», для широкого круга частных инвесторов;

- создание тенгового бенчмарка и кривой доходности безрисковых ценных бумаг для развития валютных производных ценных бумаг.

Для освещения деятельности финансового центра и повышения инвестиционной привлекательности города для иностранных участников запланировано проведение совместных PR и рекламных компаний акиматом города и Агентством. В число мер вошли активная пропаганда регионального финансового центра через проведение образовательных лекций, семинаров, проведение конкурсов среди газет на наилучшее освещение и обзор финансовых новостей, конкурсов на лучшее знание английского языка. Для обеспечения доступности информации и более широкой вовлеченности населения необходимо использование сайта акимата. Также для привлечения региональных эмитентов Казахстана необходима широкая поддержка со стороны акиматов областей, с привлечением областного телевидения и газет.

Планируется также предпринимать определенные меры в сфере образования для дальнейшего развития и повышения квалификации финансовых специалистов посредством создания возможностей для обучения в Казахстане и за рубежом, в том числе путем государственного заказа по программе обучения «Болашак» и предоставления государственных образовательных грантов в ВУЗах страны по специализации «корпоративные финансы», «банковское дело» и «управления финансовыми рисками».

Сетевым графиком исполнения Общенационального плана мероприятий по реализации Послания Президента Республики Казахстан народу Казахстана от 1 марта 2006 года «Стратегия вхождения Казахстана в число пятидесяти наиболее конкурентоспособных стран мира» предусматривается создание специальной торговой площадки финансового центра, оснащенной соответствующей технической инфраструктурой для проведения операций.

В соответствии с Законом Республики Казахстан «О региональном финансовом центре города Алматы» специальной торговой площадкой финансового центра является торговая площадка фондовой биржи, функционирующей на территории города Алматы. В настоящее время единственной фондовой биржей на территории города Алматы является АО «Казахстанская фондовая биржа». Однако, ее материально-техническое оснащение не отвечает потребностям с учетом привлечения международных профессиональных участников рынка ценных бумаг.

Поэтому, учитывая комплексное развитие деятельности регионального финансового центра города Алматы и международный опыт, а также то, что Агентство как государственный орган не может заниматься операционной (коммерческой) деятельностью, в 2007 году будет создана коммерческая организация в форме акционерного общества со 100-ным участием государства – акционерное общество «Региональный финансовый центр города Алматы».

Имущество АО «РФЦА» будет сформировано за счет средств выделенных из республиканского бюджета на 2007 – 2010 годы для формирования его уставного капитала и функционирования, доходов полученных в результате его деятельности и иного имущества, приобретаемого по основаниям, не запрещенным законодательством Республики Казахстан.

Основными направлениями деятельности АО «РФЦА» будут:

- развитие, поддержка и администрирование инфраструктуры финансового центра;

- оснащение специальной торговой площадки регионального финансового центра соответствующей технической инфраструктурой для проведения операций;

- предоставление риэлтерских, рекрутинговых, консалтинговых, информационных и иных услуг участникам финансового центра;

- подготовка информационно-аналитических обзоров по сделкам с ценными бумагами;

- проведение маркетинговых исследований.

В рамках реализации Программы запланировано выделение средств из республиканского бюджета, размер которых будет уточняться в республиканском бюджете на соответствующий финансовый год, из них:

- в 2007 году - 1,95 млрд. тенге (средства республиканского бюджета на 2007 год).

- в 2008 году – 1,86 млрд. (средства республиканского бюджета на 2008 год).

- в 2009 году - 6,24 млрд. тенге (средства республиканского бюджета на 2009 год).

- в 2010 году – 1,14 млрд. тенге (средства республиканского бюджета на 2010 год).

Результатом финансирования и реализации всех положений Программы будет привлечение в экономику Казахстана дополнительных инвестиций в размере не менее 10 млрд. долл. США в течение 2007-2010 гг., увеличение капитализации отечественного фондового рынка в 2-3 раза и количества казахстанских и иностранных эмитентов до 3-4 раз по сравнению с 2006 г.

Реализация Программы развития РФЦА также будет способствовать:

- формированию привлекательного инвестиционного имиджа страны в целом и облика Алматы как новой финансовой и информационной столицы для стран СНГ и Центральной Азии в частности;

- диверсификации экономики страны и развитию других отраслей экономики, обеспечивающих максимально высокий уровень жизни граждан, созданию сбалансированного отечественного рынка капитала;

- развитию финансового центра, отвечающего международным стандартам и способствующего привлечению инвесторов, эмитентов и профессиональных участников (брокеров и дилеров), в том числе иностранных;

- интеграции отечественного и зарубежного рынков капитала, развитию и внедрению принципов корпоративного управления, новых финансовых инструментов и фондовых технологий в финансовый сектор страны;

- улучшению инфраструктуры города Алматы, совершенствованию телекоммуникационной системы и доступа к Интернету, созданию условия для развития транспорта, туризма, новых высококвалифицированных рабочих мест;

- привлечению внутренних сбережений населения в финансирование реального сектора экономики и инвестиционных проектов, а также расширению доступа средних компаний на казахстанский рынок капитала.

Ожидаемым результатом реализации Программы будет развитие финансового центра города Алматы как нового сегмента международного финансового рынка для сосредоточения и транзита основных потоков капитала между странами СНГ, Восточной Европы и Азии. В конечном итоге, реализация Программы развития РФЦА до 2010 года будет способствовать вхождению Казахстана в число 50 наиболее конкурентоспособных стран мира [30].

2. Вывод предприятия на публичный рынок 2.1 Процедура вывода предприятия на фондовый рынок Республики Казахстан

В Республике Казахстан размещением акций предприятия на фондовом рынке и государственной регистрацией нового эмитента занимается РФЦА.

В РФЦА разработаны определенные правила, при исполнении которых предприятие получает возможность прохождения процедуры государственной регистрации эмитента и первоначального размещения акций на казахстанской фондовой бирже.

Необходимо отметить следующие этапы вывода предприятия на публичные рынок:

1. Принятие эмитентом решения о выводе бумаг на фондовую биржу.

2. Поиск финансового консультанта.

3. Проведение переговоров и заключения договора о финансовом консультировании.

4. Заключение с биржей договора о листинге.

5. Формируется и предоставляется пакет необходимой документации (в соответствии с листинговыми требованиями).

6. Биржа принимает заявление о включении бумаг в официальный список биржи.

7. В биржевом журнале делается соответствующая запись и устанавливается дата принятия заявления.

8. Листинговая комиссия рассматривает документы и готовит заключение о возможности внесения бумаг в официальный список биржи.

9. Вопрос о листинге выносится на ближайшее заседание Биржевого совета, где принимается одно из следующих решений: разрешить внести бумаги в список биржи, дополнительно изучить документы эмитента, запросив у него необходимую информацию, отказать во внесении ценных бумаг в список биржи. Решение о включении бумаг в список биржи и распределение их по категориям принимается большинством голосов, присутствующих на заседании. Решение также не может быть принято, если с ним не согласен член Биржевого совета от Агентства по финансовому надзору.

10. Оплата вступительного и первого ежегодного листингового сбора. Биржа взимает с листинговой компании два вида сбора: вступительный листинговый сбор и ежегодный листинговый сбор. При переводе бумаг из одного списка в другой вступительный листинговый сбор не собирается.

11. При положительном решении Биржевого совета эмитент получает биржевое свидетельство о включении своих ценных бумаг в официальный список биржи.

12. Первичное размещение на фондовой бирже ценных бумаг эмитента.

Особенно следует заострить внимание на следующих перечисленных пунктах:

1. Выпуск акций;

2. Поиск финансового консультанта;

3. Решение вопроса о внесении размещаемых ценных бумаг в список листинга;

1. Эмитенты в целях привлечения капитала осуществляют выпуск ценных бумаг, которые обращаются на рынке.

По законодательству не все желающие могут выпускать ценные бумаги. Этим правом наделена лишь особая категория юридических лиц. В первую очередь, это акционерные общества. Отдельные виды ценных бумаг, например облигации, могут эмитироваться государством, также товариществами с ограниченной ответственностью. При этом акции, которые являются основным видом инвестиционных ценных бумаг во всем мире, вправе выпускать только акционерные общества. Вот как раз о них и пойдет речь.

Возникновение акционерных компаний тесно связано с научно-техническим прогрессом. Со временем механизм создания акционерных обществ совершенствовался, стал сопровождаться рядом документов и нормативно-правовых норм, регулирующих данный процесс. Но суть его практически не изменилась за многие годы.

Рассмотрим пример, который можно применить как к нашему времени, так и к периоду рождения первых акционерных обществ. Появляется новое изобретение. Предприниматель уверен, что оно будет пользоваться на рынке большим спросом. Но для начала производства ему не хватает главного: капитала. Нет денег, чтобы арендовать или построить завод, чтобы купить необходимое оборудование, чтобы нанять рабочих и продавцов для сбыта произведенной продукции. Для начала дела, к примеру, требуется 400 тыс. долларов США. Но у предпринимателя на руках только 35% от этой суммы. Недостающий капитал можно получить в банке в виде кредита. Но банк выдает кредиты под высокие проценты и требует предоставления соответствующего залога. Поэтому данный источник получения капитала ограничен. Это не останавливает предпринимателя. Он решает организовать компанию и продать ее часть лицам, желающим вложить свои деньги в какое-либо предприятие с целью извлечения прибыли. Ему удается найти 10 лиц, которые разделяют оптимистичные взгляды на новое предприятие и которые не против того, чтобы рискнуть своими деньгами. Суммы, которыми располагают данные лица, разные: от 500 до 150 тыс. долларов.

Но при этом предпринимателю важно, чтобы новая компания не зависела от настроения ее учредителей. В случае если кто-либо из них передумает и захочет забрать из дела по каким-либо причинам все свои деньги или только их часть, у компании все равно должен остаться достаточный капитал для продолжения деятельности. При этом предпринимателю все равно, чьи это будут деньги.

Кроме того, указанная сумма в 400 тыс. долларов предназначается только для первоначального этапа становления производства в новой компании. Предприниматель же смотрит вперед и понимает, что для динамичного развития компании потребуется дополнительный капитал. Число крупных инвесторов ограничено. Кредитные ресурсы банков слишком дороги для молодого предприятия. Поэтому он решает разделить всю сумму необходимого капитала на небольшие равные части. К примеру, стоимость каждой доли будет равняться 20 долларам. 400 тыс. долларов (капитал для начального этапа) будет разделен, таким образом, на 20 тыс. долей. Данные доли называют акциями. Предприниматель и 10 найденных им инвесторов договариваются о приобретении ими разного количества акций из данных 20 тысяч по 20 долларов за каждую акцию. После этого компания регистрируется с учредительным капиталом, равным 400 тыс. долларов. Учредители вносят деньги в оплату своих акций (иными словами, покупают акции), и акционерная компания начинает свою деятельность.

Для привлечения в компанию дополнительного капитала, к тому, который был сформирован учредителями, компания дополнительно к уже выпущенным 20 тысячам акций, распределенных среди учредителей, выпускает еще 10 тысяч акций. Выпуск акций сопровождается представлением широкой общественности соответствующего документа, который называется проспектом выпуска акций акционерного общества. Проспект, также как и компания, проходит регистрацию и представляет собой объявление о выпуске акций. Это инвестиционный документ и поэтому он должен содержать сведения о новой компании, о видах ее деятельности, о выпускаемых компанией акциях, об ее учредителях и др. Но самое главное, в нем должна быть отражена суть инвестиционной привлекательности выпускаемых акций для того, чтобы другие лица захотели купить данные акции.

Допустим, что идея нового производства оказалась настолько заманчивой, что компании удалось продать все выпущенные акции. Их у нее, включая акции учредителей, 30 тысяч. Теперь у компании есть капитал, и есть акционеры, которые являются ее совладельцами. Если кто-то из акционеров впоследствии захочет вернуть свои деньги, вложенные в акции данной компании, он может их продать любому другому лицу, желающему их купить, не спрашивая разрешения у компании. Но при этом, если акционер не может продать акции, он все равно не может изъять их из компании. Капитал остается в компании. В этом и заключается весь риск инвесторов, приобретающих акции.

С другой стороны, если наш предприниматель не ошибся, и молодая компания оправдала все ожидания своих инвесторов, то это означает, что они будут получать с прибыли компании высокие дивиденды на каждую акцию, цена самих акций будет расти на рынке, и у акционеров не будет проблем с поиском покупателей при продаже акций. При этом следует учесть, что, будучи инвесторами только появившейся компании, акционеры приобрели свои акции по низкой цене. Те лица, которые решили снизить степень риска, подождать и посмотреть, как будут продвигаться дела новой компании, купят акции в данном случае уже по более высокой цене. Но в этом и заключается сущность риска на рынке. Чем выше степень риска, тем выше доход. Чем ниже риск, тем ниже доход.

Что же в результате получил предприниматель? Он получил недостающий ему капитал для воплощения своей идеи нового производства без каких-либо процентов. Акционерный капитал – самый дешевый капитал. При этом компания будет продолжать работать, даже если половина или все ее акционеры продадут свои акции. Это будет всего лишь означать, что у компании другие акционеры. Акции данного общества могут покупать и очень состоятельные лица, и лица среднего достатка. Люди, не желающие рисковать крупными суммами денег, могут купить немного акций в силу того, что их стоимость является весьма доступной.

Таким образом, мы видим, что форма акционерного общества – это объединение капитала довольно большого круга лиц. Если абстрагироваться от стремления отдельных лиц к доминированию в управлении компанией, то для непрерывной деятельности самого акционерного предприятия в целом не важно, кто владеет его акциями.

Хозяйственные товарищества отличаются от акционерных обществ. В них большую роль играет тот, кто является владельцем доли товарищества. Взять, например, товарищества с ограниченной ответственностью. Существует ряд ограничений по свободной продаже своей доли участником товарищества. В товариществе допустима такая ситуация, когда в соответствии с учредительными документами отчуждение доли участника или переход ее по наследству посторонним лицам невозможны. При этом если другие участники товарищества от ее покупки отказываются, товарищество обязано выплатить участнику ее действительную стоимость либо выдать ему в натуре имущество, соответствующее такой стоимости. А это означает не что иное, как выход участника из товарищества и изъятие из него своей доли, что неизбежно влечет за собой уменьшение уставного капитала товарищества. Это связано с тем, что хозяйственные товарищества объединяют, прежде всего, лица. Акционеры одного акционерного общества могут даже не знать друг друга и совершенно не беспокоиться об этом. Для них важно, чтобы акции, которые они приобрели, приносили хорошие дивиденды и росли в цене на рынке.

Есть еще одно существенное отличие между хозяйственными товариществами и акционерными обществами. Как правило, за очень редкими исключениями, хозяйственные товарищества - это мелкие и средние предприятия, предоставляющие услуги или производящие товары в мелких и средних объемах. Акционерные компании – это крупные предприятия с большим широкомасштабным капиталоемким производством. Это происходит потому, что именно форма акционерного общества является наиболее удобной и эффективной для крупного производства. На сегодняшний день акционерные компании являются самыми мощными субъектами в мировой экономике и экономике отдельных стран. Именно поэтому законодательство уделяет повышенное внимание регулированию процессов создания акционерных обществ, выпуска и размещения акций, обращения данных акций на рынке.

Еще один интересный отличительный момент акционерных обществ от хозяйственных товариществ заключается в следующем. Вкладывая свои средства в хозяйственное товарищество, его учредители, как правило, принимают активное участие в производственных вопросах товарищества. Поэтому доли товарищества нельзя назвать финансовым инструментом в чистом виде. Инвесторы, приобретающие акции, могут не проявлять никакого интереса к производству в акционерной компании. Для них акции – это один из способов размещения свободного капитала на какое-то время. Акция является классическим видом финансовых инструментов, без которого трудно представить себе существование финансового рынка в целом.

Таким образом, выпуск акций – это способ формирования уставного капитала компании, способ привлечения капитала путем включения в оборот такого вида финансовых инструментов, как акции. Акционерная компания - форма объединения капиталов инвесторов, отличающаяся от хозяйственных товариществ.

2. С марта 2002 года в Листинговых правилах появилась норма о том, что эмиссионные документы на выпуск как акций, так и облигаций должны быть подготовлены с участием финансового консультанта. Данное требование обусловлено развитием биржевого рынка ценных бумаг, его нормативной базы, когда рядовому эмитенту, не имеющему опыта выхода на биржевой рынок, будет трудно самостоятельно пройти процедуру листинга.

Листинговыми правилами определено, что финансовым консультантом является член биржи, обладающий лицензией на осуществление брокерской и дилерской деятельности с правом ведения счетов клиента в качестве номинального держателя. То есть финансовым консультантом могут быть брокерские дилерские компании и банки второго уровня. Важным преимуществом финансового консультанта является наличие у него опыта работы на рынке ценных бумаг, исходя из которого он может анализировать потребности инвесторов и рекомендовать эмитенту выпуск облигаций с определенной доходностью или акций по определенной цене, которые были бы интересны инвесторам. Здесь главной задачей консультанта становится совмещение потребности своего клиента в привлечении определенной суммы денег и готовности рынка купить выпускаемые бумаги по определенной цене (доходности). Кроме того, финансовый консультант помогает эмитенту подготовить на биржу пакет документов, необходимый для прохождения процедуры листинга, а затем проводить с листинговой комиссией согласования по вопросам, которые возникают в ходе рассмотрения документов эмитента. Объем работы у консультанта очень большой, так как ему приходится просматривать множество финансово-хозяйственных документов эмитента за последние три года, чтобы составить о нем правильное представление.

Также консультант возьмет на себя проведение первичного размещения бумаг эмитента на бирже, в случае необходимости, и рекламной кампании. Как правило, финансовыми консультантами чаще всего являются брокерские дилерские компании, так как банки очень редко берутся за оказание услуг финансовых консультантов ввиду того, что они не являются их основным видом бизнеса. Оплата услуг консультанта оговаривается в договоре и является коммерческой тайной.

Хочется отметить, что финансовое консультирование – сравнительно молодой вид услуг на фондовом рынке Казахстана, и эмитенту при выборе консультанта надо быть предельно внимательным. Понятие «финансовый консультант» прописано лишь во внутреннем документе биржи и, следовательно, на законодательном уровне степень ответственности консультанта перед эмитентом не установлена. И если в договоре на оказание консультационных услуг не будет пункта о том, что консультант несет ответственность за не прохождение бумаг эмитента процедуры листинга, то предъявить ему претензии эмитент не сможет.

Похожие работы

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... организаций по меньше мере за два года до того, как они стали неплатежеспособными, и предсказывать, по крайней мере, 95% случаев их несостоятельности за один год до банкротства. Государственное регулирование страхового рынка в Республике Казахстан способствуют: - укреплению стабильности и надежности национальной страховой индустрии; - развитию долгосрочной государственной политики в области ...

... доходность будет привязана к инфляции. В конце 2009 года Президент Казахстана Н.А. Назарбаев сделал официальное заявление о выходе финансовой системы республики из кризиса. Негативное воздействие глобального кризиса отразилось на деятельности пенсионных фондов длительным снижением инвестиционного дохода, но пенсионные накопления вкладчиков продолжали расти. Согласно данным Агентства Республики ...

0 комментариев