Функционирование фондовой биржи КАSЕ как основной саморегулируемой организации

Листинг - совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже в порядке, утвержденном РФЦА

Привилегированные акции, конвертируемые в простые акции

Облигации седьмого выпуска, выпущенные в пределах первой облигационной программы

Февраля 1993 года создано первое совместное предприятие в нефтегазовой отрасли республики - казахстанско-турецкое предприятие «КазахТуркМунай»

Декабря 2004 года АО представило заявление и пакет документов для прохождения листинга простых акций компании АО категории «А»

Навигация

Декабря 2004 года АО представило заявление и пакет документов для прохождения листинга простых акций компании АО категории «А»

Изучение профессиональной деятельности на фондовом рынке Республики Казахстан

155923

знака

16

таблиц

8

изображений

27 декабря 2004 года АО представило заявление и пакет документов для прохождения листинга простых акций компании АО категории «А».

На данное время АО «КазМунайГаз» доступна следующая информация о количестве акций выпущенных компанией, объемах сделок и т.д. (таблица 15).

Таблица 15 - Характеристики простых акций выпущенных АО «КазМунайГаз»

| Список ценных бумаг‚ категория | Официальный, «A» |

| Тип акции | простые акции |

| Эмитент | Акционерное общество "Разведка Добыча "КазМунайГаз" |

| NSIN | KZ1C51460018 |

| Номинальная стоимость | – |

| Валюта выпуска | KZT |

| Количество объявленных акций‚ шт | 70 220 935 |

| Включены в торговые списки | 31.12.04 |

| Дата первых торгов | 04.10.06 |

| Валюта котирования | KZT |

| Маркет-мейкеры | АО "VISOR Capital" (ВИЗОР Капитал), АО "Казкоммерц Секьюритиз" (дочерняя организация АО "Казкоммерцбанк") |

| Цена последней сделки | 18 400,00 |

| Дата последней сделки | 29.07.08 |

| Объем последней сделки‚ шт | 310 |

| Объем последней сделки‚ USD | 47 462,14 |

| Минимальная цена последнего предложения | 18 500,00 |

| Дата последнего предложения | 30.07.08 |

| Максимальная цена последнего спроса | 18 301,00 |

| Дата последнего спроса | 30.07.08 |

| Мин. цена с начала торгов | 11 260,00 |

| Макс. цена с начала торгов | 24 595,00 |

| Количество заключенных сделок | 5 610 |

| Объем заключенных сделок‚ шт | 8 890 729 |

| Объем заключенных сделок‚ USD | 1 307 133 478,84 |

| Дата регистрации эмиссии | 15.08.05 |

| Номер Государственного реестра | A5146 |

| Регистратор | АО "Фондовый Центр" |

| Права владельца | Право голоса, право получения дивидендов, право получения информации о деятельности компании. |

Для исследования деятельности АО «КазМунайГаз» также был проанализирован 2007 год.

Котировки АО ««КазМунайГаз» за 2007 год ощутимо выросли на 14,3%.

На внутреннем рынке изменение курсов наиболее ликвидных простых акций было также умеренным. Простые акции АО «КазМунайГаз»выросли на 9,1%.

В настоящее время кредитный рейтинг АО «КазМунайГаз» по оценке ведущих мировых рейтинговых агентств выглядит следующим образом:

1. Fitch: BBB−, стабильный;

2. Moody's: Baa2, позитивный;

3. S&P: BB+, негативный.

Согласно выписке из системы реестров держателей акций по состоянию на 01 июля 2008 года общее количество объявленных простых акций KZ1C51460018 АО «КазМунайГаз» составляет 70220935 штук, привилегированных KZ1P51460114 – 4136107 штук, все акции размещены.

По данным регистратора с учетом информации, предоставленной АО «Центральный депозитарий ценных бумаг» (Алматы), на указанную дату 43087006 простых акций АО «КазМунайГаз» (57,95 % от общего количества размещенных акций) принадлежат АО «КазМунайГаз» (Астана). Других держателей пяти и более процентов размещенных акций у компании не было.

На 01 июля 2008 года по данным АО «Центральный депозитарий ценных бумаг» не раскрыта информация о собственниках 21352045 простых акций АО «КазМунайГаз».

Несмотря на повышенную турбулентность мировых рынков капитала, в «ликвидной десятке» продолжали оставаться простые акции АО «КазМунайГаз». Главная причина здесь кроется в высоком проценте акций, которые находятся в свободном обращении. Ликвидность акций АО «КазМунайГаз» поддерживалась позитивной динамикой нефтяных цен.

3 Влияние мирового кризиса ликвидности и прогноз развития ситуации

Кризис кредитоспособности и финансовой ликвидности, высокая инфляция и спад темпов роста экономики – все это говорит о том, что ближайшие годы станут для Казахстана «эпохой тотального риск-менеджмента». Тотального, потому что в условиях глобальной нестабильности наиболее конкурентоспособной окажется именно та страна, которая сумеет эффективно справиться не только с экономическими, но и институционально-политическими рисками.

Несмотря на то, что в нашей стране идет процесс диверсификации, а рост обрабатывающих отраслей опережает показатели добывающих секторов, экономика республики по-прежнему очень сильно зависят от экспорта сырья. Кроме того, Казахстан относится к категории развивающихся рынков. Такие характеристики в условиях замедления глобального экономического роста автоматически помещают Казахстан в зону повышенного риска.

Мировая экономика развивается циклично, когда периоды роста сменяются временем спада, а это несет серьезную угрозу, особенно для стран, зависящих от ресурсных рынков. За последние 15 лет мир столкнулся с двумя такими случаями существенного замедления глобальной экономики – в 1998-м и в 2001 годах. Оба раза было отмечено заметное снижение цен на нефть, нефтепродукты, газ и металлы, причем оно наступало не сразу после начала падения спроса, а с некоторым временным лагом. Так, в экономике Казахстана на фоне кризиса в Юго-Восточной Азии, наблюдалось двукратное снижение темпов экономического роста. В Казахстане влияние изменения мировой конъюнктуры на тот момент было менее выраженным. Разумеется, это вовсе не значит, что если сегодня наблюдается снижение глобальных темпов экономического роста, то цены на нефть и металлы обязательно снизятся.

Еще один важный элемент, который серьезно влияет на национальные экономики в условиях ухудшения глобальной экономической конъюнктуры, – изменения в направлениях инвестиционных потоков. Как показывают предыдущие периоды спада (как, впрочем, и текущий финансовый кризис), в первую очередь происходит резкое снижение притока капитала на развивающиеся рынки. Это связано с тем, что инвестиционные и финансовые структуры оперируют заемными деньгами, а потому при возникновении турбулентности в мировой экономике возникает такой институт, как «маржин-коллы». Именно из-за этого инвесторы вынуждены уходить на более высоколиквидные и надежные рынки.

Мировая финансовая система в ее современном виде (глобальный рынок капитала, плавающие курсы по основным валютам и отказ от золотовалютного стандарта) существует относительно короткое время (около 30 лет), а потому ее поведение плохо поддается пониманию. Не случайно все последние финансовые кризисы не были спрогнозированы и оказались своего рода сюрпризом. В настоящее время многие страны сталкиваются с рисками непредсказуемых изменений потоков капитала, которые могут иметь серьезное значение для национальных экономик». Например, вряд ли кто-то мог заранее предположить, что кризис второсортного ипотечного кредитования в США приведет к проблемам с ликвидностью в российской и казахстанской банковских системах.

Сейчас за плечами и Казахстана 10 лет достаточно динамичного экономического роста, накоплены значительные золотовалютные резервы, созданы фонды будущих поколений.

Последние три года в основной проблемой развития казахстанской экономики, является отсутствие акционерного капитала, рынка ценных бумаг. Если проанализировать листинг KASE и ее обороты становиться очевидным полное отсутствие инструментов для размещения ценныхъ бумаг. Глава государства, Н.А. Назарбаев, всегда ставил перед правительством задачу по развитию акционерного капитала, рынка ценных бумаг. Инвестиционный фонд создан не случайно. Его основная цель - сдвинуть с застывшей точки рынок ценных бумаг, выявить экономические и правовые проблемы, тормозящие его развитие. Одной из задач Фонда является участие совместно с Правительством, Национальным Банком, в создании такой системы, которая позволит достичь этой цели. Сегодня в Казахстане создан уполномоченный орган - Агентство РК по регулированию и надзору финансового рынка и финансовых организаций, который также должен выполнить свою историческую роль в обеспечении нормального функционирования рынка ценных бумаг.

Особо хотел бы отметить, что сейчас у государства есть еще одна возможность запуска нормального функционирования рынка ценных бумаг и развития акционерных обществ.

Первая попытка - массовая приватизация. У Казахстана была возможность обеспечить функционирование рынка ценных бумаг. Пример тому - практика России. Несмотря на имеющиеся перекосы, там есть ликвидный рынок ценных бумаг. Другая попытка, была с Голубыми фишками, которая также "благополучно" не состоялась. Необходимо серьезным образом изменить структуру экономики. При этом важное значение имеет развитие рынка акционерного капитала. Сегодня накопилось большое количество проблем на рынке ценных бумаг, которые глубоко не понимаются. Есть необходимость дальнейшего серьезного совершенствования законодательства по акционерным обществам и рынку ценных бумаг. В действующем законодательстве об акционерных обществах и рынке ценных бумаг прописаны базовые принципы, однако наряду с этим крайне важно законодательно регламентировать механизм и процедуры деятельности акционерных обществ. Без четко прописанной техники реализации финансовых инструментов они становятся опасными. Хотел бы отметить, что на протяжении нескольких последних лет на этой работе не было акцентировано внимание. Выявлены очень серьезные проблемы в процедурах функционирования акционерных обществ.

Напряженность с ликвидностью на мировых рынках капитала, продолжающаяся с середины 2007 г., так или иначе затронула банковскую систему Казахстана. Воздействие, которое оказала эта ситуация на казахстанские банки, в значительной степени зависимые от внешних заимствований, оказалось весьма болезненным.

Многие банки республики столкнулись с проблемами привлечения ресурсов в условиях необходимости продолжать рост бизнеса. Это было вызвано рядом факторов:

- значительным падением ликвидности в краткосрочном сегменте денежного рынка;

- нехваткой средств для средне- и долгосрочного фондирования (ее испытывают даже наиболее надежные финансовые организации);

- сложностями в оценке рисков;

- значительными потребностями в рефинансировании;

- нестабильными потоками иностранного капитала и

- фактическим вымыванием ликвидности с рынка секьюритизации.

Трудности с кредитными ресурсами и ликвидностью вполне могут сохранятся на протяжении всего 2008 г., и даже, возможно, какой-то части 2009 г., однако банки республики с ними справятся. Кроме того, выплаты по внешним долговым заимствованиям с наступающими сроками погашения вполне осуществимы.

Пока банки Казахстана вполне успешно справляются с проблемами, вызванными напряженностью с ликвидностью на мировых рынках капитала, благодаря введению соответствующих корректировок в стратегии развития, использованию накопленных резервов ликвидности, поддержке со стороны государства и акционеров, увеличению государственных расходов, а также возобновлению и рефинансированию части долговых обязательств.

Однако за последние месяцы ликвидные активы банков республики существенно сократились, из-за чего последние стали более уязвимы к воздействию неблагоприятных внешних факторов. Вызывает беспокойство увеличение банками ссудного левериджа, или доли ссудной задолженности в своих активах, за счет более краткосрочного финансирования. Чем продолжительнее окажется период напряженности на мировых финансовых рынках, тем сильнее будет воздействие ситуации на ликвидность и другие основные показатели банков РК, испытывающих нехватку долгосрочных ресурсов.

По всей видимости, спады ликвидности в Казахастане будут продолжаться, при этом их острота и последствия будут в значительной мере определяться мерами центральных банков рассматриваемых стран по увеличению ликвидности, а также эффективностью управления ликвидностью в конкретных банках (некоторые кредитные организации в последнее время стали осуществлять более консервативную политику в этой области).

Как позитивный фактор мы отмечаем предполагаемое замедление роста кредитования в рассматриваемых странах, которое будет способствовать уменьшению потребности в привлечении средств для финансирования выдачи кредитов, а также выравниванию темпов роста клиентских средств и ссудной задолженности.

Как всегда отмечалось ведущими аналитиками рейтинговых агентств, одним из основных недостатков банков Казахстана является их подверженность риску ликвидности, который на нынешнем, благоприятном, этапе кредитного цикла по уровню значимости превосходит кредитный риск. Практика показывает, что банки с высоким уровнем проблемных активов могут продолжать свою деятельность (и часто в течение долгого времени), причем регулирующие органы нередко воздерживаются от каких-либо действий в отношении таких банков.

Однако без внешней поддержки процесс управления банками в период падения ликвидности сопряжен с очень большими трудностями, что подтверждает высокая частота дефолтов и ситуаций, близких к дефолту, среди банков, испытывавших проблемы с ликвидностью. Риск ликвидности отличается от других коммерческих и финансовых рисков, а тяжесть последствий, связанных с его реализацией, может очень быстро нарастать. Ухудшение ликвидности с трудом поддается прогнозированию (оно часто вызывается паникой и "стадным" поведением вкладчиков), поэтому необходим постоянный мониторинг риска ликвидности.

Непосредственной причиной нынешнего сокращения ликвидности стала глобальная нехватка финансовых средств, но возникший спад усугубляется недостатками, характерными для банковского сектора РК: неудовлетворительной структурной ликвидностью и слабой ресурсной базой. Эти хронические проблемы банков РК вызывают еще большую обеспокоенность. Они проявляются, в частности, в:

- оппортунистической политике фондирования,

- низком качестве управления ликвидностью,

- несоответствии временной структуры активов и пассивов (долгосрочные активы финансируются за счет краткосрочных пассивов),

- высокой концентрации кредитных портфелей и ресурсной базы,

- недостаточности ликвидных активов,

- активном использовании ресурсов межбанковского рынка и других оптовых источников фондирования, доступность которых сильно зависит от фактора доверия,

- а также в ограниченности и концентрированном характере источников поддержания ликвидности в чрезвычайных ситуациях.

Банки РК практически не имеют гарантированных и безотзывных кредитных линий. Источники экстренного поддержания ликвидности связаны в основном с операциями РЕПО (продажи и обратной покупки) ликвидных активов (которые, однако, всегда предполагают дисконт к их балансовой стоимости), потенциально может быть использована и поддержка от центральных банков. Внутренние межбанковские рынки, на которых по-прежнему царит взаимное недоверие, сильно фрагментированы и невелики по объемам торгов. Эти рынки не способны обеспечить перераспределение ликвидности между банками, где она избыточна, и банками, где ее не хватает.

Подводя итоги, можно сделать определенные выводы.

В соответствии с обсуждаемым новым Налоговым кодексом ставка налога на прибыль в Казахстане может снизиться в 2009 г., что должно благоприятно повлиять на уровень ликвидности в экономике. Кроме того, Правительство Казахстана планирует разрешить выплату налогов в долларах США для предотвращения резких колебаний курса тенге относительно доллара США и в связи с необходимостью конвертирования больших денежных сумм в дни уплаты налогов.

Таким образом, государство планируя финансовую политику страны в значительной степени оказывает воздействие, как на коммерческие банки республики, так и на деятельность рынка ценных бумаг.

Заключение

В ходе написания дипломной работы основной упор делался на анализ современного состояния фондового рынка, выявление недостатков и поиск решения найденных проблем.

В процессе исследования были получены следующие данные.

Сегодня казахстанская биржа представляет собой универсальный финансовый рынок, который условно можно разделить на четыре основных сектора: рынок иностранных валют, рынок государственных ценных бумаг, в том числе международных ценных бумаг Республики Казахстан, рынок акций и корпоративных облигаций, рынок деривативов.

В целом рынок ценных бумаг характеризуется низким уровнем капитализации, зависимостью от ГЦБ, преобладанием операций РЕПО, неразвитостью производных ценных бумаг и ограниченностью количества участников рынка.

На рынке Казахстана преобладает ситуация, когда крупные акционеры покупают большие пакеты акций компаний, чтобы сохранить контроль над компаниями. В дальнейшем эти акции не продаются. Таким образом, в соответствии с нормами, принятыми международными аналитиками, можно считать, что данные акции на рынке просто не присутствуют. С облигациями ситуация аналогичная - институциональные инвесторы удерживают их, как правило, до погашения. Это свидетельствует об отсутствии спекулятивной составляющей на казахстанском рынке ценных бумаг и единичном характере сделок с ценными бумагами.

Развитие фондового рынка в Казахстане идет плавно, естественно, без каких-то резких рывков. Законодательная база для развития фондового рынка в стране имеется. Был принят ряд законодательных изменений. В частности, Правительством разработаны и утверждена программа развития рынка ценных бумаг до 2010 года. Главной целью Программы является дальнейшее развитие рынка ценных бумаг, обеспечение его прозрачного и эффективного функционирования, расширения возможностей для выпуска ценных бумаг, защиты прав инвесторов и обеспечение добросовестной конкуренции.

Казахстанский рынок ценных бумаг недостаточно развит. Причин такого положения достаточно много. В Казахстане не очень много эмитентов, которые могли бы выйти на KASE. И этот дисбаланс между неразвитым рынком эмитентов и развитым рынком консервативных, быстрорастущих инвесторов не может быть быстро разрешим. Что касается рынка акций, низкая ликвидность здесь может объясняться превалированием интересов стратегических инвесторов. Если говорить о рынке облигаций, у нас хорошими темпами развивается этот сегмент, однако это относится только к первичному рынку.

Проблемой рынка корпоративных ценных бумаг является то, что рост промышленности идет недостаточно быстро. И инвесторы не имеют потребности заимствовать средства на рынке с помощью выпускаемых ценных бумаг. Оттого на рынке такое низкое предложение. Есть и еще одна специфическая проблема: большая площадь, низкая плотность населения. Нет смысла создавать и развивать крупные производства, ориентированные на внутренний рынок. Нет цели развивать национальную систему распределения. Это значит, что нужно искать ниши на международном рынке

Поэтому первое, что представляет долгосрочную перспективу, это предоставление возможности вывода иностранных эмитентов на внутренний казахстанский рынок ценных бумаг. Методы решения проблем интеграции на рынке корпоративных ценных бумаг следующие:

- принятие соответствующие законопроектов как в нашей Республике, так и в странах интегрирующих фондовые рынки;

- создание и полнофункциональная работоспособность финансовых мегарегуляторов;

- обеспечение большей прозрачности сделок на фондовых биржах.

Таким образом, с учетом современного состояния казахстанского рынка ценных бумаг, основных его тенденций, обусловленных недостатком ценных бумаг и высоким уровнем аккумуляции активов, спросом на рынке ценных бумаг институциональных инвесторов на инструменты инвестирования и потенциалом индивидуальных инвесторов, а также высоких темпов экономического роста страны, в качестве основных направлений развития рынка ценных бумаг определяются: развитие внутренних инвесторов, расширение возможностей для выпуска ценных бумаг, обеспечение доступа инвесторов к иностранным ценным бумагам, совершенствование порядка налогообложения операций с ценными бумагами, технических возможностей инфраструктуры, корпоративного управления и государственного регулирования.

Библиографический список

1. Шапошников В.В. Фондовый рынок и фондовая биржа. – Ростов на Дону: Феникс, 2004

2. Алексеев М.Ю. Рынок ценных бумаг и его участники – М.: Финансы и статистика. 1999.-512 с.

3. Бексултанова А.Ж. Рынок ценных бумаг Казахстана, Алматы: Атамура, 2000, с.41-53.

4. Килячков А.А., Чаадаева Л.А. Рынок ценных бумаг и биржевое дело. - М.: Юристъ, 2000

5. Нелюбова Н.Н., Сазонов С.П. Финансы: учебное пособие. -В.: ВолГУ, 2001

6. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, Р93 А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика. 2006

7. Закон «О рынке ценных бумаг» от 2.07.2003 года за № 461-III

8. Таубаев А.А. Рынок ценных бумаг в Казахстане. Учебное пособие для студентов вузов, Караганда, 2001.

9. Карагусов Ф.С. Ценные бумаги и регулирование их обращение в РК, Алматы, 1995.

10. Галанов В. А., Басова А. И. Рынок ценных бумаг, Алматы, Данкер, 1996.

11. Рынок ценных бумаг: механизм государственного регулирования // Алматы, Каржы-Каражат - Финансы Казахстана, 1996, 1,62 п.л.

12. Закон Республики Казахстан от 30 марта 1995 года «О Национальном банке Республики Казахстан» N 2155

13. Джолдасбеков А., Аягузов К. Краткий обзор развития фондового рынка Республики Казахстан в 1991 - 1994 гг. // Рынок ценных бумаг Казахстана.№12, 1999, с. 19-23

14. Казахстанская модель рынка ценных бумаг: реалии становления // Алматы, Каржы-Каражат - Финансы Казахстана, 1996, 4,8 п.л. (в соавторстве с Шалгимбаевым К.Б., Давиденко Н.Б.)

15. Ильясов К.К. Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2002 – 240 с.

16. Карагусов Ф.С., Жансеитов А.М. Операции с ценными бумагами в Республике Казахстан: Законодательство и практика регулирования, Алматы, 1995г.

17. Коммерческие банки на фондовом рынке //Рынок ценных бумаг Казахстана, №1, 2002.

18. Торговля ценными бумагами в реальном режиме времени //Рынок ценных бумаг Казахстана, №1, 2001.

19. Журнал «РЦБК» №3 (107), март 2007г.

20. Журнал «РЦБК» №4 (108), апрель 2007г.

21. Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, Р93 А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика. 2006

22. Закон Республики Казахстан «О Региональном финансовом центре города Алматы» от 05 июня 2006 года № 145-III

23. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 1994. – 439 с.

24. Сейткасимов Г.С., Ильясов Л.А. Ценные бумаги и фондовый рынок. А..-Экономика, 1998

25. Саханова А.Н. Проблемы и перспективы развития фондового рынка Казахстана, Алматы, 2003.

26. Рынок ценных бумаг в Казахстане: инфраструктура и перспективы развития. Эволюция государственности Казахстана ( материалы международной конференции, г.Алматы, 3-5 апреля 1996, 0,3 п.л.

27. Концепция развития финансового сектора Республики Казахстан на 2007-2011 годы, одобренная постановлением Правительства Республики Казахстан от 25 декабря 2006 года № 1284

28. Омаров Ж.Ж. Регулирование рынка ценных бумаг // Саясат. №1, 2000

29. www.afn.kz

30. www.kase.kz

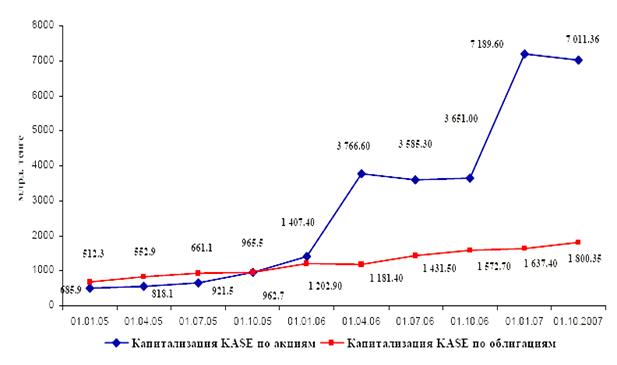

Приложение 1

Уровень капитализации KASE в млрд. тенге

за период с 01.01.2005г. по 01.10.2007г.

Приложение 2

План мероприятий по реализации Программы развития регионального финансового центра города Алматы до 2010 года

| N п/п | Мероприятие | Форма завершения | Ответственный за исполнение | Срок | Предполагаемые расходы (млн. тенге) | Источники финансирования | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||||||

| 1. Создание специальной торговой площадки |

| |||||||||||||

| 1.1 | Внесение изменений и дополнений в некоторые законодательные акты по вопросам коммерциализации биржи | Проект Закона Республики Казахстан | АРФЦА, АФН | I-квартал 2007 года | - | - | ||||||||

| 1.2. | Создание акционерного общества «Региональный финансовый центр города Алматы» | Проект Постановления Правительства Республики Казахстан | АРФЦА | I-квартал 2007 года | 1 500 млн. тенге | Средства республиканского бюджета на 2007 год | ||||||||

| 1.3. | Оценка технической инфраструктуры акционерного общества «Казахстанская фондовая биржа» | Заключение консультантов | АРФЦА | I-квартал 2007 года | - | - | ||||||||

| 1.4. | Создание специальной торговой площадки финансового центра | Решение общего собрания акционеров АО «РФЦА» | АРФЦА, АО «РФЦА» | IY-квартал 2007 года | 640 млн. тенге | Средства АО «РФЦА» | ||||||||

| 2. Создание клиринговой палаты |

| |||||||||||||

| 2.1. | Разработка мероприятий по введению нетто-расчетов на специальной торговой площадке РФЦА | Заключение рабочей группы | АРФЦА | II -квартал 2007 года | - | - | ||||||||

| 2.2. | Проведение переговоров с участниками рынка по вопросам создания клиринговой палаты | Протокол переговоров | АРФЦА | III -квартал 2007 года | - | - | ||||||||

| 2.3. | Создание необходимой инфраструктуры клиринговой палаты | Решение общего собрания акционеров АО «РФЦА» | АРФЦА, АО «РФЦА», АФН | I-квартал 2008 года | 640 млн. тенге республиканского бюджета на 2008 года и (или) АО «РФЦА» | Средства | ||||||||

| 3. Создание национального рейтингового агентства |

| |||||||||||||

| 3.1. | Определение механизма создания национального рейтингового агентства | Заключение рабочей группы | АРФЦА, АФН | I-квартал 2007 года | - | - | ||||||||

| 3.2. | Создание национального рейтингового агентства | Решение общего собрания акционеров АО «РФЦА» | АРФЦА, АФН | 2007-2009 годы | 179,2 млн. тенге в 2007 году 51,2 млн. тенге в 2008 году 51,2 млн. тенге в 2009 году | Средства АО «РФЦА» | ||||||||

| 4. Дальнейшее совершенствование работы профессиональных участников финансового центра |

| |||||||||||||

| 4.1. | Изучение работы организаций, осуществляющих брокерскую и дилерскую деятельность - участников финансового центра, с целью устранения административных барьеров для их оптимального функционирования, повышения их финансовой устойчивости и развития функции маркет-мейкеров | Предложения в Правительство Республики Казахстан | АРФЦА, АФН, | IY-квартал 2007 года | - | - | ||||||||

| 4.2. | Внесение изменений и дополнений в нормативные правовые акты по вопросам совершенствования работы профессиональных участников финансового центра | Проекты нормативных правовых актов | АРФЦА, АФН | II-квартал 2008 года | - | - | ||||||||

| 5. Привлечение эмитентов, профессиональных участников фондового рынка и институциональных инвесторов для работы в финансовом центре |

| |||||||||||||

| 5.1. | Расширение спектра участников финансового центра, инвесторов и эмитентов в региональном и международном масштабе Информационная поддержка деятельности регионального финансового центра | Проведение прямых переговоров, конференций, «круглых столов» как в пределах Казахстана, так и за рубежом Выступления, рекламные ролики, выпуск он-лайн справочников, телерадиопрограмм в СМИ, в том числе и за рубежом, проведение образовательных лекций, семинаров, проведение конкурсов среди газет на наилучшее освещение и обзор финансовых новостей | АРФЦА | 2007 – 2010 годы | 400 млн. тенге (из расчета 100 млн. тенге ежегодно) | Средства республиканского бюджета 2007 - 2010 годов | ||||||||

| 5.2. | Интеграция РФЦА в международные финансовые рынки | Соглашения с финансовыми центрами зарубежных государств | АРФЦА, АФН | 2007 – 2008 годы | - | - | ||||||||

| 5.3. | Анализ юридических и административных барьеров для привлечения эмитентов и инвесторов из стран СНГ и проведение переговоров на межгосударственном уровне | Предложения в Правительство Республики Казахстан Проведение переговоров | АРФЦА, АФН | IY-квартал 2007 года | - | - | ||||||||

| 5.4. | Разработка мер по стимулированию казахстанских компаний для выхода на рынок ценных бумаг | Предложения в Правительство Республики Казахстан | АРФЦА, АФН | Постоянно | - | - | ||||||||

| 5.5. | Разъяснение принципов функционирования регионального финансового центра и спектра финансовых инструментов для населения и потенциальных эмитентов | Меморандум с акиматами областей, городов Астаны, Алматы | АРФЦА | Постоянно | - | - |

| |||||||

| 6. Развитие и внедрение новых финансовых инструментов и фондовых технологий |

| |||||||||||||

| 6.1. | Обеспечения участия компаний, входящих в состав акционерного общества «Холдинг «Самрук» и фонда устойчивого развития «Казына» в деятельности финансового центра | Подписание Меморандума с АО «Холдинг «Самрук» и ФУР «Казына» | АРФЦА | 2007-2010 годы | - | - |

| |||||||

| 6.2. | Разработка финансовых инструментов для финансирования инфраструктурных проектов посредством привлечения средств на площадке РФЦА | Предложения в Правительство Республики Казахстан | АРФЦА, АФН | I-квартал 2008 года | - | - |

| |||||||

| 6.3. | Внесение изменений в бюджетное законодательство Республики Казахстан в части разрешения муниципального заимствования | Проект Закона Республики Казахстан | АРФЦА | I-квартал 2008 года |

| |||||||||

| 7. Вовлечение внутренних сбережений населения посредством рынка ценных бумаг для модернизации отечественной экономики |

| |||||||||||||

| 7.1. | Организация образовательных программ о рынке ценных бумаг и финансовом центре для населения | Выступления в средствах массовой информации | АРФЦА | 2007 –2008 годы | - | - |

| |||||||

| 7.2. | Создание условий для осуществления торговых операций с использованием Интернет технологий | Проекты нормативных правовых актов | АРФЦА, АФН | II-квартал 2008 года | - | - |

| |||||||

| 7.3 | Изучение вопроса создания индексных фондов для привлечения средств населения | Заключение консультантов | АРФЦА | II-квартал 2008 года |

| |||||||||

| 8. Совершенствование государственного регулирования рынка ценных бумаг и финансового центра |

| |||||||||||||

| 8.1. | Внесение изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам развития регионального финансового центра города Алматы | Проект Закона Республики Казахстан | АРФЦА, АФН | II-квартал 2008 года | - | - |

| |||||||

| 9. Повышение инвестиционной привлекательности города Алматы и формирование благоприятного инвестиционного имиджа Республики Казахстан |

| |||||||||||||

| 9.1. | Повышение инвестиционной привлекательности города Алматы | Предложения в акимат города Алматы | АРФЦА | Постоянно | - | - |

| |||||||

| 9.2. | Формирование благоприятного инвестиционного имиджа Республики Казахстан | Предложения в Правительство Республики Казахстан | АРФЦА | Постоянно | - | - |

| |||||||

| 9.3. | Создание спутникового телевизионного бизнес-канала | Разработка бизнес-плана Предложение в Правительство Республики Казахстан | АРФЦА, АО «РФЦА» | 2008 - 2010 годы | 2,0 млрд. тенге | Средства республиканского бюджета 2008-2010 года |

| |||||||

| 10. Организационно-техническое обеспечение деятельности финансового центра |

| |||||||||||||

| 10.1. | Приобретение бизнес-центра с завершенной инфраструктурой | Акт приема-передачи | АРФЦА, АО «РФЦА» | 2009 – 2010 годы | 5,1 млрд. тенге | Средства банков-кредиторов или республиканского бюджета 2009 года |

| |||||||

Примечание: по материалам сайта www.afn.kz

Похожие работы

... особое внимание на формирование и развитие валютного рынка государства, что является важным моментом в стратегическом экономическом развитии Казахстана. Валютный рынок Республики Казахстан относится к категории внутренних валютных рынков, который находится в стадии формирования. Чаще всего казахстанский валютный рынок характеризуется своей неустойчивостью и непредсказуемостью. Это в основном ...

... . По мнению специалистов, если средний коэффициент риска по инвестиционному портфелю фонда превышает 50-60%, это свидетельствует о том, что данный НПФ ведет рискованную игру. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕНСИОННОГО РЫНКА РЕСПУБЛИКИ КАЗАХСТАН 3.1 Проблема №1 (текущая): Мировой финансовый кризис и его влияние на пенсионный рынок Казахстана Последствия глобальной турбулентности, ...

... организаций по меньше мере за два года до того, как они стали неплатежеспособными, и предсказывать, по крайней мере, 95% случаев их несостоятельности за один год до банкротства. Государственное регулирование страхового рынка в Республике Казахстан способствуют: - укреплению стабильности и надежности национальной страховой индустрии; - развитию долгосрочной государственной политики в области ...

... доходность будет привязана к инфляции. В конце 2009 года Президент Казахстана Н.А. Назарбаев сделал официальное заявление о выходе финансовой системы республики из кризиса. Негативное воздействие глобального кризиса отразилось на деятельности пенсионных фондов длительным снижением инвестиционного дохода, но пенсионные накопления вкладчиков продолжали расти. Согласно данным Агентства Республики ...

0 комментариев