Навигация

Если в организации производится один вид продукции и отсутствует незавершенное производство, то применяется метод простой одноступенчатой калькуляции

50929

знаков

0

таблиц

3

изображения

1. Если в организации производится один вид продукции и отсутствует незавершенное производство, то применяется метод простой одноступенчатой калькуляции.

В этом случае себестоимость единицы продукции определяется делением суммарных затрат за отчетный период на количество произведенной продукции за этот период продукции.

2. В организациях с длительным циклом производства и наличием незавершенного производства на конец отчетного периода возникает необходимость распределения затрат между выпуском готовой продукции и остатками незавершенного производства.

Фактическая себестоимость выпуска продукции определяется следующим образом:

К незавершенному производству на начало месяца прибавляют затраты за отчетный месяц и вычитают незавершенное производство на конец месяца.

Позаказный метод калькулирования себестоимости продукции. Особенности и сфера применения.

Применяется на предприятиях мелкосерийного и индивидуального типа производства: в строительстве, тяжелом машиностроение, авиационной и судостроительной промышленности, а также в сфере услуг при изготовлении мебели, пошива одежды по индивидуальным заказам, ремонте автомобилей.

При этом методе объектом калькулирования является заказ. Под заказом понимается изделие, мелкие серии одинаковых деталей, строительный объект и т.п.

Преимущества позаказного метода:

- Простой управленческий учет производственных затрат и технология калькулирования себестоимости затрат.

Недостатки позаказного метода:

- Фактическая калькуляция себестоимости может быть составлена только по завершении всех работ по заказу, поэтому как средство выявления резервов производства этот метод малоэффективен;

- Требует большого уровня детализации информации о затратах, что приводит к увеличению учетной работы.

Учетные записи при попроцессном и позаказном методах калькулирования.

На основании заключенного с заказчиком договора на предприятии открывается производственный заказ. Оформляется производственный заказ специальными бланками. В нем указывается краткое описание изготавливаемой продукции (работ, услуг), ее количество, срок начала и окончания работ, номер цеха, где осуществляется заказ. Каждому заказу присваивается шифр.

Прямые затраты (материалы, заработная плата и другие) на основании первичной документации (лимитно-заборные карты, требования, наряды на сдельную работу) относятся на конкретный заказ.

Косвенные расходы (общехозяйственные расходы, общепроизводственные расходы и другие) включаются в себестоимость отдельного заказа путем распределения между заказами в соответствии с установленной на предприятии базой распределения, затем по участкам в рамках цеха, а далее по видам продукции.

В бухгалтерии для учета затрат по заказам открывается на каждый заказ ведомость (карта) аналитического учета, где собираются прямые и косвенные расходы в разрезе установленных статей калькуляции. Фактическая себестоимость производственного заказа определятся как сумма всех затрат от начала до окончания выполнения заказа.

До момента передачи выполненного заказа клиенту все затраты считаются незавершенным производством.

Если договором предусмотрено производство нескольких изделий или партий по одному заказу, то себестоимость одного изделия определяется путем деления всех затрат на количество изготовленных изделий (партий).

Попередельный метод калькулирования себестоимости.

Применяется в тех отраслях, где готовая продукция получается в результате последовательных этапов обработки сырья.

Попередельный метод применяется в ряде отраслей обрабатывающей промышленности, нефтеперерабатывающей, металлургической, химической, текстильной, пищевой.

Сущность попередельного метода заключается в том, что затраты производства учитываются в течение месяца по переделам.

Каждый передел представляет законченную фазу обработки, конечным результатом, которого является получение полуфабриката, который может участвовать как в следующем переделе, так и реализовываться на сторону.

Особенности попередельного метода:

1. обобщение затрат по переделам и калькулирование себестоимости продукции каждого передела;

2. списание затрат за календарный период, а не за время изготовления заказа;

3. организация аналитического учета к счету 20 «Основное производство для каждого передела»;

4. простота: нет ведомостей (карт) аналитического учета заказов, отсутствует необходимость распределения косвенных расходов между отдельными заказами.

Сущность данного метода состоит в том, что затраты учитываются не по видам выпускаемой продукции, а по переделам.

Техника калькулирования себестоимости единицы продукции при попередельном методе осуществляется в три этапа.

На первом этапе объем производства рассчитывается в условных единицах.

На втором этапе рассчитывается себестоимость одной условной единицы продукции.

На третьем этапе определяется себестоимость готовой продукции и незавершенного производства.

Существует два вариант ведения попередельного метода учета затрат:

1. полуфабрикатный;

2. бесполуфабрикатный.

Применение первого и второго варианта зависит от необходимости определения себестоимости полуфабрикатов, которые могут быть реализованы на сторону.

Суть бесполуфабрикатного вариант попередельного метода учета заключается в том, что себестоимость полуфабрикатов по каждому цеху-переделу не исчисляется и поэтому и передача их из цеха в цех не отражается. В каждом цехе-переделе отражаются только свои затраты.

Применяется бесполуфабрикатный вариант, где циклы производства непрерывны и полуфабрикаты не имеют самостоятельного значения.

При этом варианте фактическая себестоимость готовой продукции равна сумме затрат все переделов.

Недостатки бесполуфабрикатного варианта:

1. использование этого варианта предполагает инвентаризацию незавершенного производства сразу во всех цехах, так как затраты на незавершенную продукцию числятся в местах их изготовления до выпуска готовой продукции;

2. данный метод учета не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой

Сущность полуфабрикатного варианта попередельного метода учета заключается в том, что исчисляется себестоимость не только готовой продукции, но и полуфабриката.

Затраты производства разграничиваются между товарными выпусками и незавершенным производством по каждому переделу.

На конец отчетного периода производится инвентаризация сырья, материалов и полуфабрикатов.

Фактическая себестоимость готовой продукции определяется как сумма фактической себестоимости полуфабрикатов предшествующих переделов и затрат последнего передела.

Преимуществом полуфабрикатного варианта является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела и контроль за движением полуфабрикатов.

Кроме того, он позволяет выявить себестоимость фаз обработки по цехам, что дает возможность легко определить причины отклонений фактической себестоимости от плановой.

Недостаток полуфабрикатного варианта в том, что происходит наслоение затрат, т.е. повторение их в других цехах-переделах.

Особенности функционирования системы учета «Директ-Костинг».

В основе метода «Директ-Костинг» лежит принцип разделения затрат организации на постоянные и переменные.

Согласно методу «Директ-Костинг» только переменные затраты формируют себестоимость продукции. Постоянные затраты в себестоимость продукции не включаются, а подлежат обособленному учету с последующим их списанием на счет 90 «Продажи».

Себестоимость продукции, которая калькулируется по методу «Директ-Костинг» называется неполной (сокращенной или усеченной).

К производственным переменным затратам относятся материальные затраты, затраты на оплату труда.

Производственные переменные затраты возникают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации.

Постоянные производственные затраты не зависят от деловой активности предприятия, т.е. при изменении объемов производства они не изменяются. К постоянным производственным затратам относятся амортизация основных средств и нематериальных активов, расходы на рекламу, арендная плата.

Поэтому возникновение метода вызвано необходимостью регулировать затраты, т.е. учитывают и включают в себестоимость продукции, только переменные затраты на которые можно повлиять.

Калькулирование себестоимости по методу «Директ-Костинг» предполагает решение следующих задач:

- определение центров ответственности;

- группировку затрат в соответствии с методом «Директ-Костинг»;

- формирование внутренней управленческой отчетности.

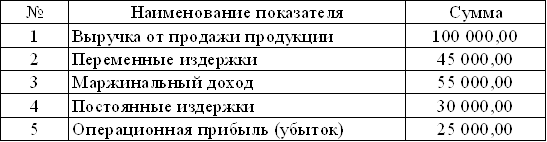

Применение метода «Директ-Костинг» предусматривает составление двухуровневого отчета о прибылях и убытках.

Первый уровень отчета содержит сведения о маржинальном доходе, второй – об операционной прибыли.

Составленный по методу «Директ-Костинг» отчет является источником для проведения политики ценообразования.

Маржинальный доход – это разница между выручкой, полученной организацией от реализации продукции (работ, услуг) и себестоимостью, рассчитанной по переменным затратам.

Операционная прибыль – это разница между маржинальными доходами организации и величиной постоянных затрат.

Общая схема отчета о прибылях и убытках составленного по принципу метода «Директ-Костинг» имеет вид:

Учетные записи в системе «Директ-Костинг».

При методе «Директ-Костинг» учет затрат осуществляется на следующих счетах бухгалтерского учета:

1. Переменные прямые затраты собираются в Дебете счета 20 «Основное производство» Д 20 К 10, 70, 69

2. Общепроизводственные расходы в зависимости от их деления на постоянную и переменную части учитываются в Дебете счета 25 в разрезе субсчетов:

25/1 – Общепроизводственные переменные расходы

25/2 – Общепроизводственные постоянные расходы

По итогам месяца счет 25/1 «Общепроизводственные расходы» в части переменных затрат списываются в дебет счета 20 «Основное производство», а счет 25/2 в части постоянных расходов списывается в дебет счета 90 «Продажи».

Д 90/2 К25/2

Похожие работы

... проектирования и организации системы управленческого учета. 2. Управленческий учет как система различных уровней 2.1 Функциональный уровень Управленческий учет как элемент организационной системы предприятия можно рассматривать с позиции его функций и организации реализации этих функций. При этом следует рассмотреть функции, которые должна выполнять система управленческого учета (рис. ...

... участников: собственников, администрации, нанимаемых работников, поставщиков и покупателей, а экономические науки указывают наиболее эффективные пути управления бизнесом. Цель данной работы изучить теоретические основы управленческого учета. Для решения данной цели необходимо решить следующие задачи: 1. выяснить, в чем заключается предмет и метод управленческого учета 2. определить задачи и ...

... , оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования. Функции управления и информация, обеспечивающая их действенность, позволяют обобщить функции управленческого учета: · информационная, обеспечивающая руководителей всех уровней управления информацией, необходимой для текущего планирования, контроля и принятия оперативных управленческих ...

... учета Главной целью управленческого учета является обеспечение руководителей и менеджеров необходимой информацией для принятия решений и эффективного управления предприятием. Основными задачами организации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, ...

0 комментариев