Навигация

Управление основными средствами компании

76449

знаков

7

таблиц

3

изображения

Курсовая работа

На тему: «Управление основными средствами компании»

Введение

В современных условиях деятельность предприятий, экономика России в целом и отдельных ее регионов подвержена риску, сопряженному с экономическим, политическим и социальным кризисами. Глобальные экономические и политические преобразования, происходящие с конца прошлого столетия, коснулись многих отечественных предприятий.

Под влиянием качественных изменений происходящих в экономике, для стабильного социально-экономического развития региона несомненные приоритеты принадлежат реформированию предприятий промышленного сектора народного хозяйства. Успешное решение задачи возрождения промышленного комплекса России, повышение уровня его конкурентоспособности является одним из важнейших условий обеспечения устойчивого экономического роста народного хозяйства.

Основные средства, являясь основной базой экономического потенциала предприятия, предопределяют его производственную мощность и технический уровень, а, следовательно, и эффективность производства. Данный тезис особенно актуален для предприятий промышленности, которые сосредоточили в структуре собственного имущества более четверти основных фондов, задействованных в производственном процессе. Особенностью управления основными фондами в переходный период явились постоянные дополнения и изменения к законодательным актам по ряду вопросов, которые долгое время оставались нерешенными из-за отсутствия опыта и неподготовленности многих сфер и структур к новым экономическим условиям. Явными проявлениями нерешенных проблем управления основными фондами стали спад производства, банкротство и признаки несостоятельности предприятий. Поэтому для дальнейшего успешного развития требуется эффективное управление основными средствами.

На современном этапе, в условиях стабилизирующейся экономики и повышающейся самостоятельности регионов, вопрос эффективности управления основными средствами на региональном уровне носит все более острый характер и занимает центральное место в экономической политике субъектов Российской Федерации. Проблема управления основными средствами становится актуальной для всех форм деятельности предприятий.

Необходимость разработки действенных мер в области эффективности управления основными средствами региона, как одного из инструментов, обеспечивающих решения комплекса задач, как на уровне предприятий, так и на уровне региона, отсутствие эффективной системы управления основными фондами и механизма ее реализации, определили выбор темы курсовой работы.

Принимая во внимание актуальность проблемы, ее проработанность в отечественной и зарубежной литературе, с учетом региональной специфики были определены цель и задачи исследования.

Целью курсовой работы является разработка подхода и принципов формирования системы управления основными средствами предприятия, определение методики оценки эффективности управления основными фондами как условия стабильного социально-экономического развития.

Исходя из цели исследования, в работе поставлены следующие задачи:

· уточнить экономическую сущность основных фондов и их роль в осуществлении деятельности предприятия;

· проанализировать теоретические и методические аспекты управления основными фондами;

· исследовать современное состояние и тенденции развития основных фондов на предприятии ОАО «ПРОМИС»;

· сформулировать научно обоснованные решения и принципы управления основными фондами на исследуемом предприятии;

· разработать систему управления и методику оценки эффективности управления основными фондами на исследуемом предприятии.

Объектом исследования являются основные средства предприятия ОАО «ПРОМИС».

Предметом исследования являются особенности и методы управления основными средствами предприятия ОАО «ПРОМИС».

Теоретической и методологической основой исследования выпускной квалификационной работы послужили труда отечественных и зарубежных ученых-экономистов, источники энциклопедического характера, периодическая литература по широкому кругу вопросов, относящихся к теме, законодательные и нормативные акты, инструктивные материалы министерств экономики и финансов РФ.

Информационной базой исследования послужила отчетность предприятия ОАО «ПРОМИС»: бухгалтерские балансы за 2007–2009 гг., отчеты о прибылях и убытках за 2007–2009 гг.

Практическая значимость результатов исследования определяется проведенным анализом эффективности использования и управления основными фондами.

1. Теоретические основы управления основными средствами предприятия

1.1 Управление основными средствами в условиях рыночной экономикиВ современных условиях деятельность предприятий как в России в целом, так и в отдельных ее регионах подвержена риску, сопряжена с экономическими, политическими и социальными кризисами.

Развитие регионов напрямую связано с состоянием промышленного производства и существующее положение таково, что предприятия вынуждены сами бороться за свое выживание, самостоятельно налаживать хозяйственные связи, не рассчитывая на помощь и содействие со стороны государства.

Применяемые предприятиями основные средства, их техническое состояние в значительной мере характеризуют технический уровень предприятия. Для оздоровления и успешного функционирования предприятиям требуется эффективное управление основными средствами.

Основные средства – один из важнейших аспектов управления, так как именно основные средства являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом [6, с. 21].

В условиях ужесточения конкуренции, совершенствование управления рассматривается как один из главных факторов повышения эффективности промышленного производства.

Деятельность любого предприятия ориентирована на получение определенных результатов. Однако одни предприятия достигают поставленных целей своей деятельности, а другие – работают менее успешно. Часто, успех деятельности предприятий связывают с правильным выбором вида деятельности, наличием достаточных ресурсов и умением ориентироваться в современной экономики. Бесспорно, деятельность предприятий зависит от правильной начальной ориентации и благоприятных исходных условий их деятельности – обеспеченности материальными, финансовыми и трудовыми ресурсами. Однако значительную роль играет и то, насколько эффективно управление как не какое-то единовременное воздействие, а серия непрерывных, взаимосвязанных действий.

В современном экономическом словаре предлагается следующее определение: «Управление – сознательное, целенаправленное воздействие со стороны субъектов органов на экономические объекты, осуществляемое с целью направить их действия и получить желаемые результаты». [9, с. 103]

Управление в широком смысле как сложный социально-экономический процесс означает воздействие на процесс, объект, систему для сохранения их устойчивости или перевода из одного состояния в другое в соответствии с заданными целями. Управление в узком смысле представляет собой конкретные способы (методы) воздействия на объект управления для достижения конкретной цели. Управление осуществляется на основе различных форм и методов воздействия на объект управления. [2, с. 174]

Под объектами управления понимаются ресурсы (средства труда, предметы труда, заработная плата, финансовые ресурсы) и результаты (продукт труда, затраты, прибыль, финансовые операции).

В нашем случае в соответствии с предметом исследования в качестве объекта управления выступают основные средства, как важная составная часть национального богатства, главный элемент экономического потенциала страны.

Основные средства занимают большой удельный вес в общей сумме имущества хозяйствующего субъекта и по устоявшемуся мнению это наиболее значительная составная часть имущества предприятия. От состояния основных средств зависят конечные результаты хозяйственной деятельности предприятия. Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. От эффективного управления основными средствами в целом зависит эффективность деятельности предприятия, поэтому в данном исследовании в качестве объекта управления выступают основные средства.

Субъект управления-то, что вырабатывает управленческое воздействие, осуществляется посредством аппарата управления, неразрывно связан с объектом управления и в целом образует некоторый механизм управление основными средствами. [9, с. 103]

В настоящее время многие объекты управления имеют на предприятии соответствующие подразделения, отделы, куда поступает информация о состоянии объекта управления и реализуются команды, воздействующие на объект управления:

· трудовые ресурсы и заработная плата – менеджмент – планово-экономический отдел, отдел труда и заработная платы, главная бухгалтерия, отдел кадров, менеджеры;

· рынок – маркетинг – планово-экономический отдел, служба маркетинга, главная бухгалтерия, финансовый отдел;

· материально-техническое снабжение и сбыт – логистика – отдел сбыта, отдел материально-технического снабжения, которые на некоторых предприятиях объединяют и называют «логистика»;

· основные фонды – контроллинг – подразделение экономического анализа использования основных фондов.

В экономической литературе контроллинг представляется как система управления процессом достижения конечных целей и результатов деятельности фирмы.

Понятие контроллинга в экономическом смысле означает управление и наблюдение. Но поскольку эффективное управление и наблюдение невозможны без постановки целей и планирования мероприятий по их реализации, то контроллинг содержит комплекс задач по планированию, регулированию и наблюдению. Контроллинг может интерпретироваться и как информационное обеспечение, ориентированное на конечный результат управления основными фондами.

Главная задача контроллинга состоит в том, чтобы путем подготовки и предоставления необходимой управленческой информации ориентировать руководство (подразделение, отдел) на принятие решений и осуществление необходимых действий. Контроллинг применяется для планирования, регулирования и контроля за процессом управления основными средствами.

Считаем, что управление основными средствами нужно трактовать как контроллинг и применять его в качестве инструментария управления основными средствами. На наш взгляд комплекс инструментов, входящий в управление основными средствами состоит, помимо выше указанного, из амортизационной политики, инвестиций, переоценки основных средств, технического перевооружения.

Также для совершенствования управления основными средствами необходима форма организации аналитических работ на предприятии, которая отвечает за единую методологию, планирование и конкретное проведение мероприятий, направленных на эффективное управление основными средствами. Контроллинг в данном случае обеспечивает процесс управления основными средствами на базе созданного на предприятии подразделения экономического анализа использования основных средств и выступает в качестве составной части такой организационной формы.

Цель управления – обеспечение подготовки и принятия оптимального решения, выбор некоторой оптимальной альтернативы из множества рассматриваемых.

Цель управления основными средствами – обеспечить наиболее эффективное использование средств труда. К средствам труда относят машины и оборудование, инструменты и приспособления, производственные здания и сооружения, средства перемещения грузов, средства связи, земельные ресурсы. В средствах труда выделяют орудия производства (машины, оборудование и т.д.), которым принадлежит определяющая роль в средствах производства.

Общая цель управления основными средствами – получение большей величины прибыли, за счет увеличения выпуска продукции и снижения затрат на ресурсы (в т.ч. на основные фонды).

Общая цель управления основными средствами реализуется в виде частных целей:

· количественная и качественная оценка состояния основных фондов; – выявление возможных резервов лучшего использования основных фондов;

· оценка эффективности вариантов изменения и развития объектов основных фондов;

· выявление отклонений, причин и путей ликвидации ошибок;

· выявление узких мест. [10, с. 275]

В свою очередь основные средства – это стоимостная категория, к ним относятся лишь средства производства, которые являются продуктом труда, обладают стоимостью.

С точки зрения процесса управления основные средства – это сложный объект управления, так как состав их неоднороден и оценка с течением времени может меняться.

Цели управления основными средствами предприятия:

· повышение технического уровня основных средств и продукции;

· улучшение экономического положения предприятия;

· сокращение производственных затрат;

· повышение социального уровня;

· улучшение экологии;

· повышение технического уровня основных средств;

· наращивание стратегического потенциала предприятия;

· сокращение затрат по обслуживанию основных средств;

· улучшение условий труда;

· рациональное использование недр основных фондов;

· повышение качества производственных операций;

· повышение объема продаж продукции;

· снижение фондоемкости;

· повышение безопасности труда;

· улучшение состояния экосистемы;

· повышение качества продукции;

· повышение рентабельности работы предприятия;

· сокращение трудовых, материальных и энергетических ресурсов;

· сокращение вредных воздействий на окружающую среду;

· повышение гибкости предприятия;

· повышение ликвидности основных фондов;

· наращивание производственной мощности предприятия;

· увеличение интенсивности высвобождения средств, вложенных в основные фонды;

· повышение фондоотдачи;

· повышение производительности труда. [4, с. 78]

Поэтому целесообразно определить сущность и характеристику данного объекта управления, ориентируясь на то, что прежде чем управлять, нужно оценить объект управления, понять его свойства и особенности.

1.2 Сущность и классификация основных средствВ экономической литературе не существует единого подхода к определению сущности основных средств. Зачастую основные средства именуются основным капиталом, основными фондами и т.д.

Можно встретить такое определение: «Основные средства – это основные фонды, выраженные в стоимостном измерении».

В общем смысле слова под основными средствами понимается совокупность материально-вещественных элементов (средств труда), участвующих в процессе производства длительное время (в нескольких производственных циклах), не меняющих свою натурально-вещественную форму и переносящие свою стоимость на производимую продукцию (работы, услуги) по частям по мере износа.

Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течении длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. [7, с. 56]

В энциклопедическом словаре представлено такое определение: «Основной капитал – это часть производительного капитала (затраты на машины, оборудование, здания, сооружения), которая переносит свою стоимость на вновь созданный продукт частями и возвращается собственнику в денежной форме постепенно по мере снашивания, в течение ряда кругооборота капитала».

В толковом словаре экономических и юридических терминов приводится следующее определение: «Основные средства – средства труда производственного и непроизводственного назначения, участвующие в процессе производства в течение многих циклов при сохранении своих основных свойств и первоначальной формы. Постепенное изнашивание основных средств и их стоимость переносятся на изготавливаемую продукцию».

Наиболее адекватна современным экономическим условиям трактовка основного капитала, которая дана в работах профессора Шийч О.И.

По его мнению, основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиций.

В современной экономике появились новые понятия, характеризующие процесс движения капитала, динамику его реального существования. Профессор Шийч О.И. считает, что введенное в современный экономический оборот, понятие «внеоборотные активы» и «основной капитал» тождественны. В финансовой отчетности основной капитал употребляется в качестве понятия основные средства. [13, с. 76]

Исходя из выше представленного, можно сделать вывод, что терминология в экономической литературе в отношения понятий связанных с основными фондами до сих пор не устоялась и нуждается в уточнении. Она во многом теоретически не обоснована, консервативна и не учитывает закономерностей оборота капитала в реальных условиях.

По моему мнению, в российской действительности с определенной долей приближенности термин «основные фонды» и «основной капитал» можно употреблять как синонимы в качестве денежной оценки средств производства. Понятие «основные средства» применять как физическую характеристику средств производства.

Можно согласиться с точкой зрения профессора Шийч О.И. о тождественности понятий «внеоборотные активы» и «основной капитал».

Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме, владеет основными фондами, которые характеризуют ее материальную базу и определяют технический уровень производства.

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предметы труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные средства (фонды) – та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные фонды предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) предприятия в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов. [13, с. 76]

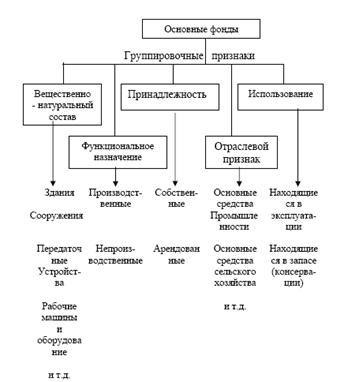

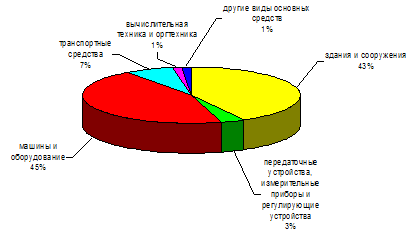

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и комбинировании. Действующая классификация объединяет основные фонды в следующие группы:

· Здания – архитектурно-строительные объекты, обеспечивающие условия труда работников, хранения, переработки, подготовки товаров к продаже, оказания услуг и торгового обслуживания населения.

· Сооружения – объекты, необходимые для осуществления производственных и торгово-технологических процессов, выполнения вспомогательных функций обслуживания населения.

· Передаточные устройства – водопроводная и электрическая сеть, теплосеть, газовые сети, провода, то есть объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

· Машины и оборудование:

- силовые машины и оборудование, предназначенные для выработки и преобразования энергии;

- рабочие машины и оборудование, используются непосредственно для воздействия на предметы труда;

- измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

- вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

- прочие и оборудование, которое не отнесено к перечисленным группам.

· Транспортные средства – принадлежащий предприятием передвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки.

· Инструмент и приспособления, служащие более года и стоящие более десяти тысяч рублей за штуку. Механизированные и немеханизированные орудия ручного труда или прикрепленные к машинам инструменты.

· Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда – верстаки, стеллажи, столы.

· Хозяйственный инвентарь – предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения).

· Рабочий и продуктивный скот.

· Многолетние насаждения.

· Прочие основные средства.

Вся перечисленная классификация относится к производственным фондам. [13, с. 156]

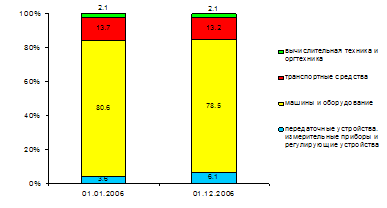

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части относятся те средства, которые принимают непосредственное участие в производственном процессе (машины, оборудование). К пассивной части относятся те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть – 40% от всего состава основных средств.

Рис. 2.1. Классификация основных средств предприятия

Основные средства также принять классифицировать по следующим признакам.

· По принадлежности:

– собственные средства (находящиеся на балансе предприятия);

– арендованные средства (временное использование за плату, лизинг основных средств);

– безвозмездно представленные.

· По характеру участия в процессе производства:

– действующие;

– находящиеся в запасе;

– находящиеся в консервации;

– в реконструкции;

– в аренде;

– в эксплуатации.

· По продолжительности эксплуатации выделяют следующие возрастные группы:

– до 5 лет;

– 6–11 лет;

– 11–20 лет;

– свыше 20 лет.

Возрастная структура, в частности, используется для планирования и восстановления, то есть для воспроизводства основных средств.

· По технической пригодности:

– пригодное оборудование;

– оборудование, требующее капитального ремонта;

– оборудование, которое нужно списать.

· По характеру обслуживания отдельных направлений операционной деятельности:

– обслуживающие процесс производства продукции;

– обслуживающие процесс реализации продукции;

– обслуживающие процесс управления деятельностью предприятия.

· По формам залогового обеспечения кредита и особенностям страхования:

– движимые;

– недвижимые.

· По характеру отражения износа

– амортизируемые;

– неамортизируемые.

Соотношение отдельных групп основных фондов в их общем объеме характеризует структуру основных фондов. Предприятие заинтересовано в оптимальном повышении удельного веса машин, оборудования, то есть в активной части основных фондов. Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции. [13, с. 156]

Важнейшими факторами, влияющими на структуру основных производственных фондов являются, характер выпускаемой продукции, объем выпускаемой продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятия. Влияние первого фактора сказывается на величине и стоимости зданий, доле транспортных средств и передаточных устройств. Чем больше объем выпускаемой продукции, тем выше удельный вес специальных прогрессивных рабочих машин и оборудования. От климатических условий зависит доля зданий и сооружений.

1.3 Управление основными средствами, как важнейшая задача современного капиталоёмкого предприятияУправление основными средствами является важнейшей задачей современного капиталоёмкого предприятия. Значительная часть его расходов связана с поддержанием фондов (техники, оборудования, зданий, сооружений) в эксплуатационном состоянии, причем эта деятельность осуществляется в рамках жестких требований: с одной стороны – к срокам, своевременности и качеству технического обслуживания и ремонта, с другой стороны – к объему материальных, финансовых и кадровых ресурсов. Функцию управления в этой сфере выполняют соответствующие специалисты, технический менеджмент компании, область ответственности которых – эффективность процессов техобслуживания и ремонта. Достижение этой эффективности является ключевой целью внедрения решения TRIM – «технический менеджмент». [11, с. 87]

Управления основными фондами, позволяет успешно решать наиболее важные для капиталоемких предприятий задачи:

· повышение эффективности использования производственных фондов;

· снижение стоимости поддержания производственных фондов в рабочем состоянии;

· сокращение простоев оборудования, за счет проведения более грамотного технического обслуживания и ремонта;

· снижение аварийности, повышение надежности;

· упорядочение учета основных фондов;

· ведение полной истории оборудования для последующего анализа;

· повышение эффективности использования персонала;

· оптимизация цепочки материально-технических поставок;

· полный учет затрат на техническое обслуживание и ремонт;

· переход к управлению ориентированному на производственный процесс.

Применяемые предприятиями основные средства, их техническое состояние в значительной мере характеризуют технический уровень предприятия. Для оздоровления и успешного функционирования предприятиям требуется эффективное управление основными средствами.

Основные средства – один из важнейших аспектов управления, так как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом. [7, с. 56]

Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование средств труда. К средствам труда относят машины и оборудование, инструменты и приспособления, производственные здания и сооружения, средства перемещения грузов, средства связи, земельные ресурсы. В средствах труда выделяют орудия производства (машины, оборудование и т.д.), которым принадлежит определяющая роль в средствах производства.

Похожие работы

... - это анализ структуры объектов. По данным ООО «Квант»: Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 3). По данным табл.3 величина основных средств на предприятии в отчетном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, ...

... основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач. 2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой» 2.1 Краткая характеристика предприятия Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О ...

... 011 «Основные средства, сданные в аренду» до полного погашения задолженности и перехода нрава собственности на это имущество к лизингополучателю. 4 Рекомендации по совершенствованию учета основных средств в ОАО «Акрон» В процессе написания работы было выявлено несколько значительных недостатков учётной системы, применяемой в ОАО «Акрон». Сравнительный анализ элементов учётной политики ...

... ремонту. После завершения ремонтных работ объекты по актам передаются заказчикам. При этом составляется следующая корреспонденция счетов (таблица 2). Таблица 2 - Корреспонденция счетов по учета ремонта основных средств, выполненные хозяйственным способом на предприятии ТОО «Наурыз» № п/п Содержание хозяйственных операций Сумма, тенге Корреспонденция счетов дебет кредит 1 2 3 4 ...

0 комментариев