Навигация

Управление основными средствами на предприятии ОАО «ПРОМИС»

76449

знаков

7

таблиц

3

изображения

3. Управление основными средствами на предприятии ОАО «ПРОМИС»

3.1 Организационно-экономическая характеристика предприятия ОАО «ПРОМИС»Предприятие ОАО «ПРОМИС» является открытым акционерным обществом. Общество является юридическим лицом, имеет печать со своим наименованием, расчетный и ссудный счета в банках.

Юридический адрес: 603009, г. Нижний Новгород, пр. Гагарина, 164

Предприятие ОАО «ПРОМИС» – полиграфическое предприятие полного цикла производства, который включает в себя прием и оформление заказа менеджерами коммерческого отдела, разработка дизайна и проектирование конструкции упаковки, заказ необходимой оснастки, изготовление полиграфической продукции на производственных линиях предприятия, перемещение заказа на склад готовой продукции, комплектация и подготовка к отгрузке, доставка заказа собственным автотранспортом.

Приоритетной деятельностью ОАО «ПРОМИС» является производство картонных упаковок и инструкций-вкладышей для предприятий фармацевтической и парфюмерно-косметической отраслей.

Производство картонных упаковок в общем объеме реализации составило – 88,4%, сопроводительной – 8,7%, этикеточной и прочей продукции – 2,9%.

Начиная с первого квартала 2010 года ОАО «ПРОМИС» освоило производство инновационной картонной упаковки по технологии DBS, что позволило начать работу с производителями CD дисков.

В 2009 год ОАО «ПРОМИС» инвестировало более 2,2 миллионов рублей на оборудование, обучение и внедрение стадартов PSO – Process Standard Offset (ISO 12647–7, ISO 12647–2, ISO 12646, ISO 3664, ISO 2846–1) для достижения стабильного качества при печати картонной упаковки.

В 2009 году основным видом деятельности ОАО «ПРОМИС» было полиграфическое производство.

Для повышения качества выпускаемой продукции обществом было инвестировано около 18 миллионов рублей заемных средств на приобретение оборудования, вычислительной техники, авторанспортных средств.

Объем реализации продукции за 2009 год составил 319 159 тысяч рублей, в том числе объем реализации продукции по основным видам деятельности Общества в течение 2009 года.

Чистые активы Общества на конец 2009 года составили 54 751 тысячи рублей. За отчетный период они увеличились на 4 018 тысячи рублей или на 7,9 процентов.

Чистые активы Общества по состоянию на конец 2009 года превышают уставный капитал Общества на 43 751 тысяч рублей.

Выручка предприятия за анализируемый период увеличилась на 60 179 тысяч рублей или на 28,5 процентов. Увеличение объемов реализации произошло за счет получения заказов от новых клиентов и увеличения доли ОАО «ПРОМИС» по сравнению с 2008 годом в портфеле заказов постоянных клиентов.

Активы предприятия в 2009 году возросли на 28 559 тысячи рублей по сравнению с 2008 годом или на 20,9 процента. Произошло незначительное увеличение оборачиваемости активов. Увеличение активов произошло за счет роста внеоборотных активов, это указывает на инвестиционную направленность вложений предприятия.

Средние остатки производственных запасов увеличились на 55,4 процента по сравнению с 2008 годом. Срок хранения запасов увеличился по причине роста объемов реализации и необходимости наличия запасов на складах для выполнения обязательств перед заказчиками. Запасы готовой продукции увеличились на 57,8 процентов.

Обязательства на конец 2009 года составили 110 670 тысяч рублей. За отчетный период они возросли на 24 542 тысяч рублей или на 28,5 процента.

Срок погашения кредиторской задолженности увеличился на 23,1 процента по причине регламентированных поставок материалов поставщиками и оплаты поставленных материалов согласно условиям договоров.

Величина дебиторской задолженности на конец 2009 года составила 35 195 тысяч рублей. За отчетный период она увеличилась на 8 693 тысяч рублей или на 32,8 процента. Увеличение задолженности произошло за счет изменения сроков оплаты согласно заключенным договорам.

Состояние дебиторской задолженности ухудшилось. Величина средней дебиторской задолженности увеличилась на 32,8 процента. Увеличился срок погашения дебиторской задолженности на 2 дня, что свидетельствует о замедлении её оборачиваемости.

За отчетный период объем выручки от реализации увеличился на 60 179 тысяч рублей по сравнению с 2008 годом. Произошло увеличение коммерческих и управленческих расходов. Политика компании ориентирована на привлечение новых клиентов. Прибыль увеличилась на 9 686 тысяч рублей. На увеличение прибыли повлияло увеличение объема продаж.

В 2009 году административные и экономические санкции органами государственного управления и судом на Общество не налагались.

На всей протяжении своей деятельности на рынке картонной упаковки ОАО «ПРОМИС» регулярно подтверждает качество выпускаемых пачек из картона Сертификатом соответствия, а, начиная с 2009 года, Декларацией о соответствии, которые оформляет Нижегородский Центр Сертификации.

Доля ОАО «ПРОМИС» на рынке картонной упаковки для лекарственных средств, среди аналогичных предприятий, работающих на территории РФ (за исключением Сибири и Дальнего Востока) составляет 10 процентов. Позиции компании постоянно укрепляются, благодаря стабильной работе предприятия с заказчиками по обеспечению качественной продукцией по рыночным ценам в установленные Заказчиками сроки.

Разрабатывая новые решения в области упаковки, компания ориентируется на потребности клиента и современные тенденции упаковочной индустрии.

3.2 Анализ наличия, структуры, движения и состояния основных средствВнеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В их состав входят основные средства.

На предприятии ОАО «ПРОМИС» занимаются сбором, обработкой, анализом, хранением и представлением данных о деятельности организации; составлением бухгалтерской отчетности и предоставлением ее в органы; оценкой и анализом финансового состояния предприятия.

Одним из важных показателей финансового состояния предприятия является оценка его платежеспособности, под которой понимают способность предприятия расплатиться по своим обязательствам.

Оценка платежеспособности осуществляется с помощью коэффициентов ликвидности.

Первое направление анализа основных средств содержит изучение наличия, структуры, движения и оценки основных средств.

На снижении риска финансовых затруднений в будущие периоды указывает значение показателя обеспеченности запасов собственными источниками [3, с. 216]. Рассмотрим содержание основных средств ОАО «ПРОМИС» в общей сумме всех активов.

Таблица 3.1. Содержание основных средств в общей сумме всех активов

| Вид внеоборотных активов | 2007 г. | 2008 г. | 2009 г. | Изменения 2009 г. к 2007 г., (+,–) | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | |

| Нематериальные активы | - | - | - | - | 39 | 0,05 | - |

| Основные средства | 78372 | 89,79 | 78488 | 97,55 | 82817 | 96,98 | +4445 |

| Незавершенное строительство | 8808 | 10,09 | 17 | 0,02 | 1665 | 1,95 | -7143 |

| Отложенные налоговые активы | 106 | 0,12 | 1954 | 2,43 | 879 | 1,02 | +773 |

| Итого внеоборотных активов | 87285 | 100 | 80459 | 100 | 85398 | 100 | -928488 |

Проанализировав данные таблицы можно отметить следующее: основные средства составляют подавляющую часть внеоборотных активов предприятия. И с каждым годом их удельный вес увеличивается, так на конец 2009 г. доля основных средств составляет 96,98%, что выше 2007 г. в абсолютном выражении на 4 445 тыс. руб.

В состав внеоборотных активов также входит незавершенное строительство, которое образует их вторую значимую половину. По сравнению с 2007 г. в 2009 г. незавершенное строительство снизилось на 7 143 тыс. руб.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии.

В таблице 3.2. приводятся данные о составе основных средств ОАО «ПРОМИС» на конец анализируемых годов.

Таблица 3.2. Состав основных средств предприятия

| Группы основных средств | 2007 г. | 2008 г. | 2009 г. | Изменения 2009 г. к 2007 г., (+,–) | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | % | |

| Сооружения и передаточные устройства | 567 | 0,53 | 800 | 0,68 | 814 | 0,6 | +247 | 0,83 |

| Машины и оборудование | 95530 | 89,57 | 100132 | 85,46 | 118024 | 86,6 | +22494 | 75,93 |

| Транспортные средства | 4871 | 4,57 | 7957 | 6,79 | 8224 | 6,1 | +3353 | 11,32 |

| Производственный и хозяйственный инвентарь | 1430 | 1,34 | 2345 | 2,01 | 3026 | 2,2 | +1596 | 5,39 |

| Другие виды основных средств | 4258 | 3,99 | 5934 | 5,06 | 6192 | 4,5 | +1934 | 6,53 |

| Всего основных средств | 106655 | 100 | 117168 | 100 | 136280 | 100 | +29625 | 100 |

Данные таблицы показывают, что за 2007 г. стоимость всех основных средств составила 106 655 тыс. руб., за 2008 г. 117 168 тыс. руб., за 2009 г.

136 280 тыс. руб.

С 2007 г. по 2009 г. происходил рост количества машин и оборудования, транспортных средств, относящихся к производственным фондам. Данное увеличение происходит благодаря расширению предприятия. ОАО «ПРОМИС» в достаточной степени оснащено сооружениями, поэтому на протяжении трех лет их состав в абсолютном выражении изменений не претерпевал.

Существенное повышение основных средств с 2007 г. по 2009 гг. сыграло значительную роль на предприятии. ОАО «ПРОМИС» с каждым годом за счет основных средств повышает выпуск, ассортимент продукции и становится более рентабельным.

Для расчета анализа изменения структуры основных средств составляется таблица 3.3.

Таблица 3.3. Анализ изменения структуры основных средств

| года | Активная часть | Пассивная часть | Всего основных средств | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| 2007 | 106089 | 99,47 | 567 | 0,53 | 106655 | 100 |

| 2008 | 116368 | 99,32 | 800 | 0,68 | 117168 | 100 |

| 2009 | 135280 | 99,27 | 814 | 0,73 | 136280 | 100 |

| Изменения 2009 г. к 2007 г., (+,–) | +29191 | -0,2 | +247 | -0,2 | +29625 | - |

Как видно из таблицы 3.3 изменение основных средств составило в 2009 г. по отношению к 2007 г. 29 625 тыс. руб. активная часть фондов уменьшилась на 0,2%. Соответственно, пассивная часть увеличилась на 0,39%.

Как на уровне народного хозяйства в целом, так и на предприятиях разрабатываются плановые и отчетные балансы основных фондов, отражающие количественные характеристики их воспроизводства: наличие на начало периода, стоимость на конец периода [3, с. 216].

Для анализа движения и технического состояния основных производственных средств рассчитываются коэффициенты износа, обновления, выбытия и прироста. Проанализируем наличие и движение основных производственных фондов на предприятии ОАО «ПРОМИС» в таблице 3.4.

Таблица 3.4. Наличие и движение основных средств

| Группа основных средств | 2007 г. | 2008 г. | 2009 г. | Изменения 2009 г.к 2007 г., % |

| Наличие основных фондов на начало года, тыс. руб. | 86701 | 106656 | 117168 | +30467 |

| Поступило за год основных фондов, тыс. руб. | 23135 | 19322 | 20349 | -2786 |

| Выбыло за год основных фондов, тыс. руб. | 3181 | 8809 | 1236 | -1945 |

| Наличие основных фондов на конец года, тыс. руб. | 106655 | 117168 | 136280 | +29625 |

| Коэффициент обновления, % | 0,22 | 0,16 | 0,15 | |

| Коэффициент выбытия, % | 0,04 | 0,08 | 0,01 | |

| Коэффициент прироста, % | 0,23 | 0,1 | 0,16 |

По проведенным исследованиям на наличие и движение основных средств на предприятии ОАО «ПРОМИС» можно сделать вывод, что предприятие провело крупную модернизацию оборудования в 2007 г., в последующие годы масштабные внедрения производились регулярно. Поэтому темп роста основных средств увеличился.

На данном предприятии коэффициент обновления выше коэффициента выбытия. Это свидетельствует о том, что на предприятии существует тенденция увеличения основных фондов.

При структуре и техническом уровне основных средств увеличивается выпуск продукции, снижение себестоимости и рост накоплений предприятия зависят от степени их использования. Все показатели использования основных фондов классифицируются на три группы:

· показатели экстенсивного использования характеризуют их применение во времени;

· показатели интенсивного использования – величину выхода продукции в единицу времени с определенного вида оборудования;

· коэффициент интегрального использования – эксплуатацию оборудования по времени и производительности. [8, с. 87]

Изучим перечисленные коэффициенты в таблице 3.5.

Таблица 3.5. – Показатели использования основных фондов

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| Фактическое время работы оборудования, час | 307 | 299 | 270 |

| Время работы оборудования по норме, час | 325 | 310 | 298 |

| Работа оборудования в первую смену, станки | 190 | 200 | 225 |

| Работа оборудования во вторую смену, станки | 110 | 180 | 200 |

| Всего на предприятии оборудования, станки | 230 | 238 | 245 |

| Число смен | 2 | 2 | 2 |

| Фактическая производительность | 732 | 754 | 780 |

| Плановая производительность | 743 | 769 | 790 |

| Коэффициент экстенсивного использования, % | 93,88 | 96,74 | 90,60 |

| Коэффициент сменности работы оборудования, % | 1,30 | 1,60 | 1,73 |

| Коэффициент загрузки оборудования, % | 65 | 80 | 86 |

| Коэффициент интенсивного использования, % | 98,51 | 98,07 | 98,73 |

| Коэффициент интегрального использования, % | 92,48 | 94,85 | 89,45 |

Из таблицы видно, что коэффициент экстенсивного использования оборудования приближается к 100%, это говорит об эффективном использовании оборудования во времени, оно работает практически без перерывов.

Коэффициент интенсивного использования больше 98%, это свидетельствует о том, что фактическая производительность оборудования практически равна нормативной.

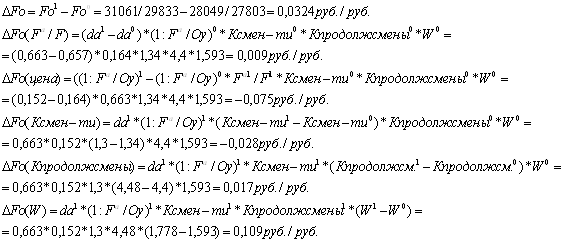

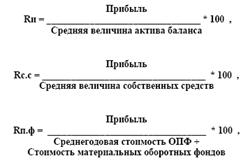

К числу важнейших показателей, характеризующих эффективность использования основных средств относят: фондоотдачу, фондоемкость, фондовооруженность, фондорентабельность. Обобщающим показателем является фондоотдача – объем произведенной за год (или другой период) продукции, приходящейся на 1 руб. (1000 руб.) производственных основных фондов.

Для расчета этих показателей и проведения анализа необходимы данные из таблиц 3.6 и 3.7.

Таблица 3.6. Ресурсы организации

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. к | |

| 2007 г., % | 2008 г., % | ||||

| Средняя численность работников, чел. | 207 | 223 | 215 | 1,04 | 0,96 |

| Среднегодовая стоимость основных средств, тыс. руб. | 72729,5 | 78430 | 80653 | 1,11 | 1,03 |

| Среднегодовая стоимость материальных оборотных средств, тыс. руб. | 20439,5 | 25147,5 | 35828 | 1,75 | 1,43 |

| Производственные затраты всего, тыс. руб. | 111635 | 136210 | 175455 | 1,57 | 1,29 |

| в том числе: – материальные, тыс. руб. | 100772 | 117830 | 159376 | 1,58 | 1,35 |

| – на оплату груда, тыс. руб. | 10863 | 18380 | 16079 | 1,48 | 0,87 |

Таблица 3.7. Результаты деятельности организации

| Показатель | 2007 г. | 2008 г. | 2009 г. | 2009 г. к | |

| 2007 г..% | 2008 г..% | ||||

| Выручка от продаж, тыс. руб. | 154691 | 184191 | 211188 | 1,37 | 1,15 |

| Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. | (124452) | (147491) | (176835) | 1,42 | 1,2 |

| Валовая прибыль, тыс. руб. | 30239 | 36700 | 34353 | 1,14 | 0,94 |

| Коммерческие и управленческие расходы, тыс. руб. | (17111) | (20622) | (29985) | 1,75 | 1,45 |

| Прибыль (убыток) от продаж. тыс. руб. | 13128 | 16078 | 4368 | 0,33 | 0,27 |

| Прочие доходы, тыс. руб. | 6424 | 1524 | 6351 | 0,99 | 4,17 |

| Прочие расходы, тыс. руб. | (7673) | (4311) | (11039) | 1,44 | 2,56 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 9550 | 8578 | (7138) | -0,75 | -0,83 |

| Налог на прибыль и иные аналогичные обязательные платежи, тыс. руб. | 2196 | 2314 | - | - | - |

| Чистая прибыль (убыток), тыс. руб. | 7334 | 6288 | (5670) | -0,77 | -0,9 |

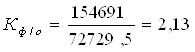

Фондоотдача – это отношение стоимости товарной продукции к среднегодовой стоимости основных средств:

2007 г.:

2008 г.: ![]()

2009 г.: ![]()

Увеличение фондоотдачи говорит о том, что на предприятии увеличилось количество отработанных дней в году, уменьшилось число целодневных простоев оборудования, увеличилось количество и продолжительность смены и увеличилась средняя выработка продукции.

Далее определим следующий показатель, характеризующий эффективное использование основных фондов – фондоемкость.

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Снижение показателя фондоемкости говорит о том, что основные средства использовались эффективнее. Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции.

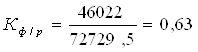

Еще один качественный показатель, характеризующий использование основных фондов – фондорентабельность. Этот показатель находится как отношение балансовой прибыли к среднегодовой стоимости основных средств. Балансовая прибыль берется из бухгалтерского баланса (приложения 1–3).

2007 г.:

2008 г.: ![]()

2009 г.: ![]()

Снижение фондорентабельность в 2009 г., по сравнению с 2007 г., говорит о том, что величина прибыли, которую получает фирма с 1 рубля основных средств, уменьшилась.

Важным показателем оснащенности предприятия основными средствами является показатель фондовооруженности. Он рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочному количеству работающих на данном предприятии и показывает, сколько основных средств (в рублях) приходится на одного работающего.

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Увеличение значений показателей фондовооруженности обусловлено увеличением стоимости основных средств в 2009 г. по сравнению с 2007 г.

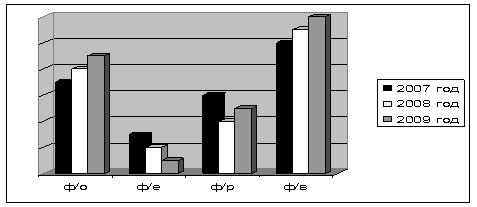

На основе проведенного анализа эффективности использования основных средств составим сводную диаграмму, в которой отразим изменения основных показателей.

Рис. 3.1. Изменение основных показателей эффективности использования основных средств

В 2009 г. наблюдается рост показателей фондоотдачи и фондовооруженности, что характеризуется положительно.

Среднегодовая стоимость основных средств возросла, в 2009 г. составила 80 653 тыс. руб., в то время как в 2007 г. была 72 729,5 тыс. руб.

Когда говоришь об основных фондах, обязательно встает вопрос об эффективности их использования и применения.

Повышение эффективности основных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий. В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и объединений, повысить материальную заинтересованность рабочих и служащих в повышения эффективности промышленного производства.

Основные фонды составляют подавляющую часть внеоборотных активов предприятия. И с каждым годом их удельный вес увеличивается, и на конец 2009 г. доля основных средств составляет 96,98%, что выше 2007 г. в абсолютном выражении на 4 445 тыс. руб.

Незавершенное строительство снизилось в 2009 г. по сравнению с 2007 г. на 7 143 тыс. руб.

За 2007 г. стоимость всех основных средств составила 78 372 тыс. руб., за 2008 г. 78 488 тыс. руб., за 2009 г. 82 817 тыс. руб.

Таким образом на протяжении трех лет на предприятии ОАО «ПРОМИС» происходило увеличение основных фондов.

3.3 Пути повышения эффективности использования основных средств в рыночных условиях На предприятии ОАО «ПРОМИС» необходимо провести ряд мероприятий направленных на повышение эффективности использования основных фондов.

Данные мероприятия состоят в следующем:

· улучшение технического обслуживания машин и оборудования и рост его производительности;

· снижение цен на машины и оборудование, поставляемые предприятиями;

· совершенствование системы кредитования и финансирования при покупке основных фондов;

· совершенствование структуры основных средств, увеличение активной части;

· повышение квалификации кадров и совершенствование материального стимулирования при использовании основных средств. [1, с. 43].

На предприятии ОАО «ПРОМИС» существует несколько путей повышения эффективности использования основных средств в рыночных условиях, но наиболее эффективным из них является внедрение в производство наиболее прогрессивных видов основных производственных фондов.

В настоящее время наиболее эффективным методом повышения эффективности использования основных производственных фондов является внедрение в производство наиболее прогрессивных видов основных производственных фондов. Однако возникает вопрос об источниках финансирования для их приобретения. Отечественный и зарубежный опыт показывает, что последние годы отношения купли-продажи новой техники и нового технологического оборудования всё чаще заменяются отношениями лизинга. Во всём мире лизинг стал новой и специфической формой инвестиционной деятельности, альтернативной традиционному банковскому кредитованию и использованию собственных финансовых ресурсов. Лизинговые операции доступны малым и средним предприятиям, в то время как получение кредитных ресурсов может быть для них проблемой. Лизинг даёт возможность предприятиям получать необходимое оборудование, вычислительную технику и организационную технику без значительных единовременных затрат. Таким образом, лизинг представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определённую плату. Поэтому наиболее точным методом повышения эффективности использования основных производственных фондов является приобретение объектов основных средств с помощью лизинга, который, в свою очередь, не требует значительных единовременных затрат.

Самым важным показателем использования основных фондов является фондоотдача, так как с увеличением фондоотдачи повышается эффективность использования основных средств.

Улучшение использования основных фондов является одним из решающих факторов интенсификации производства.

Выше отмечалось, что за последние годы наблюдается неуклонный рост основных фондов. Однако рост фондов не является самоцелью. Важно, чтобы вновь введенные основные фонды: машины, оборудование, транспортные средства, сооружения – обеспечивали решение конкретных задач улучшения экономического и социального развития производства предприятия ОАО «ПРОМИС».

Повышение эффективности основных фондов оказывает положительное влияние на производственно-хозяйственные результаты работы предприятий, так как увеличивается объем производства без дополнительных капитальных вложений, снижается себестоимость продукции за счет уменьшения амортизационных отчислений, ускоряется воспроизводство основных фондов и т.д. [1, с. 43].

И как показывает анализ, уровень использования основных фондов в целом на предприятии ОАО «ПРОМИС» достаточен. Выпуск продукции на единицу стоимости основных фондов за 2007–2009 гг. по промышленности имел тенденцию к росту.

Чем в большей мере производительность труда растет за счет лучшего использования действующих основных фондов, тем меньшей является доля фонда накопления, направляемая на эти цели, тем меньше требуется капитальных вложений для намеченного повышения производительности труда. Высвобождающаяся таким путем часть дохода (при худшем использовании основных фондов она потребовалось бы для повышения производительности труда) может быть использована для увеличения текущего потребления или для дополнительного повышения производительности труда.

Главный путь повышения эффективности основных фондов – более полное использование их по времени.

Расчет показывает, что только за счет увеличения коэффициента использования календарного времени автомобилей, машин, оборудования потребность основных фондов снизится. Осуществление таких мероприятий вполне реально, ибо уже сейчас не только в отдельных передовых предприятиях, но и в целом по объединениям коэффициенты использования календарного времени по основным машинам и оборудованиям значительно выше средних величин.

В условиях интенсификации производства одним из важнейших факторов повышения эффективности использования основных фондов является переход на многосменный режим работы. Это требование особенно актуально для новой дорогостоящей техники.

В условиях, когда основным показателем, за счет которого формируются фонды материального поощрения и социально-культурных мероприятий, является прибыль, предприятия экономически заинтересованы в том, чтобы каждая машина, каждый вид оборудования давали максимальную отдачу.

В условиях ускорения темпов научно-технического прогресса эффективность основных фондов во многом зависит от того, насколько эффективны новые машины и оборудование, какое влияние они оказывают на показатели прибыли и производительности. Как показывает анализ фактических данных, внедрение новых высокотехнических машин при достигнутых в среднем по предприятиям показателях производительности не обеспечивает снижение эксплуатационных затрат на единицу продукции, т.е. данные машины не обеспечивают получение фактического экономического эффекта у потребителя. И одной из главных причин такого положения может стать низкое качество и недостаточная надежность новой техники.

При экономическом методе управления установление цен на машины и оборудование должно основываться не на величине затрат, а на реальных технико-экономических параметрах, количественных и потребительских показателях, фактической эффективности использования новой технически в сфере потребления.

Для увеличения выпуска продукции с единицы стоимости основных фондов необходимо повышать уровень комплексного использования сырья и материалов. Анализ показывает, что величина фондоотдачи находится в прямой зависимости от удельного веса продукции. [4, с. 78]

Важнейшими мероприятиями по повышению экономической эффективности основных фондов на предприятии ОАО «ПРОМИС» являются:

· внедрение новых форм организации труда и производства, позволяющих повысить интенсивность использования основных фондов;

· ускорение сроков освоения проектной производительности новой техники;

· полное использование проектных мощностей действующих на предприятии;

· упорядочение системы списания полностью амортизационных машин и оборудования;

· совершенствование технологической структуры капитальных вложений;

· совершенствование таких экономических стимулов, как плата за производительные фонды;

· совершенствование системы планирования, учета, отчетности и анализа основных фондов.

Эффективность использования основных средств можно существенно повысить за счет достижения оптимальных пропорций между силовыми и рабочими машинами. Недостаток рабочего оборудования отражается на уровне фондоотдачи. Фондоотдача во многом зависит от сложившихся пропорций между основными и оборотными средствами.

Оборотные средства наряду с основными являются важнейшим фактором производства. Ухудшение обеспеченности предприятия оборотными средствами парализует его деятельность и приводит к снижению его эффективности.

Существует несколько путей повышения эффективности использования основных средств в рыночных условиях, но наиболее эффективным из них является внедрение в производство наиболее прогрессивных видов основных производственных фондов. Отечественный и зарубежный опыт показывает, что последние годы отношения купли-продажи новой техники и нового технологического оборудования всё чаще заменяются отношениями лизинга.

Лизинг – это особый вид аренды различных машин, оборудования, средств транспорта и других, как правило, с последующей передачей их в собственность лизингополучателю. Благодаря лизингу предприятие имеет возможность взять необходимые средства производства во временное пользование без крупных капиталовложений. Лизингополучатель принимает на себя обязанности, вытекающие из права собственности, т.е. несет прямую ответственность за риск случайной гибели и техническое обслуживание объекта лизинга. Лизингополучатель выплачивает лизингодателю полную сумму амортизационных отчислений [5, с. 165].

Своевременное обновление основных средств путем приобретения, строительства новых, реконструкция и ремонт старых объектов содействует их более эффективному использованию.

На предприятии ОАО «ПРОМИС» необходимо провести ряд мероприятий направленных на повышение эффективности использования основных фондов.

Заключение

Повышение эффективности основных средств осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятий, модернизации и проведения организационно-технических мероприятий.

В системе мероприятий по повышению эффективности общественного производства важное место занимают вопросы рационального использования основных производственных средств.

При самом экономичном использовании средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятий и организаций, повысить материальную заинтересованность рабочих и служащих в повышении эффективности промышленного производства.

Проводя курс на развитие специализации действующих предприятий, следует иметь в виду, что это упрощает их производственную структуру, высвобождает рабочую силу из вспомогательных и обслуживающих подразделений, комплектует тем самым вторые смены основных цехов и повышает коэффициент сменности.

Важнейшим условием повышения сменности является механизация и автоматизация производственных процессов, и в первую очередь во вспомогательных производствах, так как это позволяет перевести людей с тяжелых немеханизированных работ на квалифицированные работы во второй смене.

Важный резерв повышения эффективности использования основных фондов и производственных мощностей действующих предприятий заключен в сокращении времени внутрисменных простоев оборудования, которые на ряде промышленных предприятий достигают 15–20% всего рабочего времени.

Улучшение использования основных средств и производственных мощностей зависит в значительной степени от квалификации кадров, особенно от мастерства рабочих, обслуживающих машины, механизмы, агрегаты и другие виды производственного оборудования.

Творческое и добросовестное отношение работников к труду является важным условием улучшения использования основных фондов и производственных мощностей.

Любой комплекс мероприятий по улучшению использования производственных мощностей и основных фондов, разрабатываемый во всех звеньях управления промышленностью, должен предусматривать обеспечение роста объемов производства продукции прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

Список литературы

1) Федеральный Закон №129 от 21 ноября 1996 года О бухгалтерском учете (с изменениями от 21 апреля 2007 года);

2) Барышников Н.П. В помощь бухгалтеру и аудитору. – М.: Финансы, 2009. – 440 с.;

3) Грузинов В.П. Оценка и переоценка основных фондов. – М.: ИНФРА, 2008. – 96 с.;

4) Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: Дело и сервис, 2008. – 304 с.;

5) Ладутько Н.И. Учет основных средств и нематериальных активов. – М.: Финансы и статистика, 2008. – 101 с.;

6) Липатова И.В. Анализ доходности предприятия / Финансы. – №2. – 2008. – С. 17–23.;

7) Козлова Е.П., Парашутин Н.В. и др. Бухгалтерский учет – М.: Финансы и статистика, 2008. – 576 с.;

8) Крылова Т. Предпосылки развития лизинга / Экономика и управление. – 2008. – №4. – С. 28–29.;

9) Николаева С.А. и др. Бухгалтерский учет основных средств: Справочное и учебно-методическое пособие. – М.: Аналитика-Пресс – 2009. – 256 с.;

10) Павлов Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия. – М.: Финансы и статистика, 2008. – 506 с.;

11) Соломатина В.М. Экономика и организация деятельности торгового предприятия: Учебник. – М.: Инфра-М, 2007. – 407 с.;

12) Стоянова Е.С. Финансовый менеджмент: теория и практика. Учебник. – М.: Перспектива, 1999. – 656 с.;

13) Шийч О.И. Эффективное управление основными фондами – залог устойчивого финансового положения предприятия. – М.: Бухгалтерский учет и анализ, 2008. – 634 с.;

14) Шохин Е.И. Финансовый менеджмент: учебное пособие. – М.: ИД ФБК-ПРЕСС, 2002. – 408 с.;

15) http://www.promis.ru:8081/home/documents/otchet – годовая бухгалтерская отчетность ОАО «ПРОМИС».

Похожие работы

... - это анализ структуры объектов. По данным ООО «Квант»: Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 3). По данным табл.3 величина основных средств на предприятии в отчетном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, ...

... основных средств и их применения для управления основным капиталом покажем на примере отдельных аналитических задач. 2 Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой» 2.1 Краткая характеристика предприятия Открытое акционерное общество “ОКБ Сухого” является коммерческой организацией, созданной в соответствии с Законом Российской Федерации №1531-1 от 03.07.91г. “О ...

... 011 «Основные средства, сданные в аренду» до полного погашения задолженности и перехода нрава собственности на это имущество к лизингополучателю. 4 Рекомендации по совершенствованию учета основных средств в ОАО «Акрон» В процессе написания работы было выявлено несколько значительных недостатков учётной системы, применяемой в ОАО «Акрон». Сравнительный анализ элементов учётной политики ...

... ремонту. После завершения ремонтных работ объекты по актам передаются заказчикам. При этом составляется следующая корреспонденция счетов (таблица 2). Таблица 2 - Корреспонденция счетов по учета ремонта основных средств, выполненные хозяйственным способом на предприятии ТОО «Наурыз» № п/п Содержание хозяйственных операций Сумма, тенге Корреспонденция счетов дебет кредит 1 2 3 4 ...

0 комментариев