Показатели эффективности использования основного капитала

Современные подходы к управлению основным капиталом

Анализ эффективности управления основным капиталом на ОАО «КБ «Сухой»

Анализ эффективности использования основного капитала

Анализ системы управления основным капиталом

Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО «КБ «Сухой»

Определение экономической эффективности внесенных предложений

Навигация

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

119637

знаков

28

таблиц

14

изображений

Содержание

Введение

1. Основной капитал предприятий и особенности управления им

1.1 Сущность основного капитала, его структура и классификация

1.2 Показатели эффективности использования основного капитала

1.3 Современные подходы к управлению основным капиталом

2. Анализ эффективности управления основным капиталом на ОАО "КБ "Сухой"

2.1 Краткая характеристика предприятия

2.2 Анализ показателей финансово-хозяйственной деятельности

2.3 Анализ эффективности использования основного капитала

2.4 Анализ системы управления основным капиталом

3. Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО "КБ "Сухой"

3.1 Основные направления совершенствования

3.2 Определение экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Введение

Основные фонды предприятия – это его зеркало, отражающее эффективность использования ресурсов в процессе производства. Это все то, с помощью чего различное сырье преобразуется в конечный продукт.

Следовательно, главной задачей экономического анализа в данной ситуации считается возможность оценки эффективности данного хозяйственного процесса. При этом полнота и достоверность результатов анализа основных фондов зависят от качества и содержания экономической информации, используемой в анализе. Как правило, возможности экономического анализа на предприятиях часто ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов. Очень важным поставщиком информации могут выступать данные бухгалтерского учета.

Основные фонды требуют пристального внимания и изучения. Ведь это – важнейший элемент экономического потенциала. В дипломной работе отражены следующие моменты

– установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствие величины, состава и технического уровня фондов, потребности в них;

- изучение состава и динамики основных фондов;

- знакомство с темпами обновления активной части основных фондов;

- определение степени использования основных фондов и факторов, на них повлиявших;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы предприятия;

- выявление резервов роста фондоотдачи, увеличения прибыли и т.д. за счет улучшения использования основных фондов.

Основной же целью анализа основных фондов является определение путей повышения эффективности их использования.

Целью настоящей дипломной работы является разработка рекомендаций по повышению эффективности управления основным капиталом на ОАО «КБ «Сухой». Для достижения поставленной цели в работе решены следующие задачи:

1. рассмотрены теоретические основы управления основным капиталом, его сущность и методы оценки эффективности использования основного капитала;

2. проведена оценка системы управления основным капиталом на ОАО «КБ «Сухой»;

3. разработан комплекс мероприятий по повышению эффективности использования основного капитала на ОАО «КБ «Сухой».

Таким образом, объектом данного исследования является ОАО «КБ «Сухой», предметом – система управления основным капиталом на ОАО «КБ «Сухой».

Поставленные цель и задачи обусловили структуру и логику исследования, которое состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Основной капитал предприятий и особенности управления им

1.1 Сущность основного капитала, его структура и классификация

Основные фонды – это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования. Основные средства – это выраженные в стоимостной форме основные фонды.

Сущность основных фондов можно охарактеризовать следующим образом:

• они вещественно воплощены в средствах труда;

• их стоимость по частям переносится на продукцию;

• они сохраняют натуральную форму длительное время по мере износа;

• возмещаются на основе амортизационных отчислений по истечении срока службы.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, основной капитал совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов. Основные фонды пополняются за счет капитальных вложений.

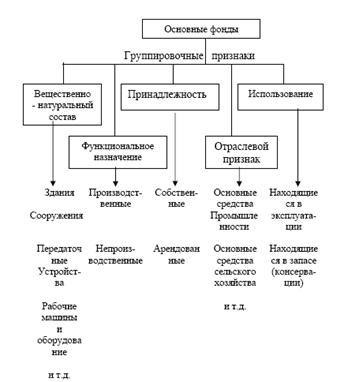

Основные производственные фонды промышленности – это огромное количество средств труда, которые несмотря на свою экономическую однородность отличаются целевым назначением и сроком службы. Поэтому для учета, оценки и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе, и классифицируются по ряду признаков (рис. 1.1).

Рис. 1.1 – Классификация основных фондов[1]

По принципу натурально-вещественного состава действующая классификация объединяет основные фонды в определенные группы. Каждая группа состоит из множества разнообразных средств труда.

• Здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др. Стоимость зданий в составе основных промышленно – производственных фондов России занимает 28%.

• Сооружения. В группу сооружений, составляющую, соответственно, 21% включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

• Передаточные устройства (6%) – водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, т.е., объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам (нефтепроводы, газопроводы и т.п.).

• Машины и оборудование. Особо многочисленный и разнообразный состав имеет четвертая группа. Сюда входят силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; с 1972 года в отдельную подгруппу выделена вычислительная техника: электронно–вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие машины и оборудование, которые не отнесены к перечисленным подгруппам[2].

Удельный вес группы «машины и оборудование» составлял в 2006 году 43% в общей стоимости основных фондов промышленности.

• Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.). Доля транспортных средств возросла до 18%.

• Инструменты и приспособления. В составе основных фондов учитываются инструменты всех видов сроком службы свыше 1 года. Инструменты и инвентарь, служащие менее 1 года относятся к оборотным фондам.

• Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций – верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

• Рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот – взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка, скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

• Многолетние насаждения. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

• Внутрихозяйственные дороги.

• Земельные участки, находящиеся в собственности предприятия.

• Прочие основные фонды[3].

Под влиянием НТП, направлений экономической и амортизационной политики государства классификация основных фондов периодически пересматривается. Наиболее общим классификационным делением основных фондов является их структура по сферам деятельности (по функциональному назначению).

По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды (около 80%), которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.), или создают условия для производственного процесса (производственные здания, сооружения, трубопроводы и др.). Основные непроизводственные фонды (более 20%) – это объекты бытового и культурного назначения, медицинские учреждения, жилые дома, детские и спортивные учреждения и т.п., которые находятся на балансе предприятия, но в отличие от производственных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

В современных условиях многие организации непроизводственной сферы преобразованы в коммерческие предприятия, и отраслевое деление основных фондов перестало отражать эту пропорцию. В действующем Общероссийском классификаторе основных фондов предусмотрена иная группировка по секторам экономики: отрасли, производящие товары (52%) и отрасли, оказывающие рыночные и нерыночные услуги (48%).

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

В приведенной классификации не все элементы основных фондов играют одинаковую роль, одни из них (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и представляют собой пассивную часть основных фондов. Чем выше доля активной части фондов, тем, при прочих равных условиях, больше выпуск продукции, выше показатель фондоотдачи. Так, повышение доли активной части основных фондов всего на 1% при соответствующих условиях будет способствовать росту фондоотдачи на 0,3 – 0,35%, а это позволит увеличить выпуск продукции и снизить ее себестоимость.

Классификация основных фондов по секторам и отраслям народного хозяйства позволяет отслеживать и корректировать направления развития экономики: эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. В зависимости от отраслей народного хозяйства основные фонды делятся на основные производственные фонды промышленности, сельского хозяйства, лесного хозяйства, строительства, транспорта, торговли и др. В промышленности России сосредоточено более 34% стоимости основных фондов, 13% - в сельском хозяйстве, 4% - в строительстве, 13% - на транспорте и в связи, 18% - в жилищном хозяйстве; на здравоохранение, образование, культуру и искусство приходится всего 6,5% стоимости фондов, а на науку - 1,3%. Отраслевая структура основных фондов должна быть перестроена: удельный вес отраслей, непосредственно занятых обслуживанием жизни населения, будет возрастать[4].

Похожие работы

... направление улучшения их использования. Таким образом, существенным направлением повышения эффективности использования основных средств предприятия ОАО “Гомельдрев” ФСК может стать также совершенствование структуры основных производственных фондов. На производственную структуру основных фондов оказывает влияние развитие концентрации, специализации, кооперирования и комбинирования производства. ...

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... непрерывного и ритмичного процесса производства предприятия. Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения. 1.2 Показатели эффективности управления капиталом, вложенным в имущество предприятия Бизнес в любой сфере деятельности начинается с капитала, т.е. определенной суммы денежной наличности, за счет которой приобретается необходимое количество ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

0 комментариев