Навигация

Положительное воздействие ЭОР начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности

36881

знак

3

таблицы

1

изображение

1. Положительное воздействие ЭОР начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный ЭОР начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект операционного рычага начинает снижаться.

Каждый последующий процент прироста объема продаж будет приводить ко все меньшему темпу прироста суммы прибыли.

3. Механизм операционного рычага имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между эффектом операционного рычага и прибылью предприятия

существует обратная зависимость. Чем выше прибыль предприятия, тем ниже ЭОР и наоборот. Это позволяет сделать вывод о том, что операционный рычаг является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект операционного рычага проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект операционного рычага проявляется в новых условиях хозяйствования поновому.

Понимание механизма проявления эффекта операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

Таким образом леверидж - управления активами и пассивами предприятия, направленный на возрастание прибыли. Буквально - это рычаг для подъема тяжестей, то есть некий фактор, наибольшее изменение которого может привести к существенному изменению результативных показателей, дать так называемый левериджный эффект, или эффект рычага.

2. Роль левериджа в финансовом менеджменте предприятия и его оценка

2.1 Понятие левериджа и его значение

Термин «леверидж» представляет собой варваризм, т.е. прямое заимствование американского термина «lеvеrage», уже достаточно широко используемый в отечественной специальной литературе; отметим, что в Великобритании для той же цели применяется термин «Gearing»[4]. В некоторых монографиях используют термин «рычаг», что вряд ли следует признать удачным даже в лингвистическом смысле, поскольку в буквальном переводе в английском рычагом является «lever», но никак не «1еverege»[4].

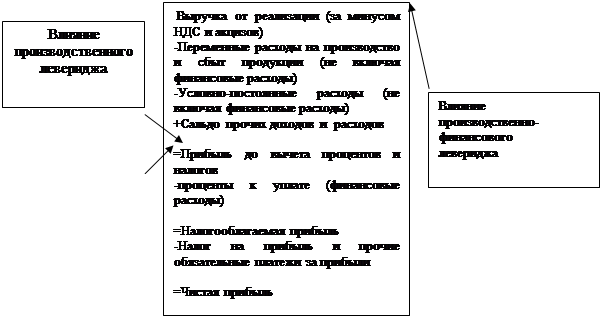

В экономике, а точнее в менеджменте под словом леверидж понимают – процесс управления активами и пассивами предприятия, направленный на возрастание (увеличение) прибыли [1 c.130].

Основным результативным показателем служит чистая прибыль компании, которая зависит от многих факторов, и потому возможны различные факторные разложения ее изменения. В частности, ее можно представить как разницу между выручкой и расходами двух основных типов: производственного характера и финансового характера. Они не взаимозаменяемы, однако величиной и долей каждого из этих типов расходов можно управлять. Такое представление факторной структуры прибыли является исключительно важным в условиях рыночной экономики и свободы в финансировании коммерческой организации с помощью кредитов коммерческих банков, значительно различающихся по предлагаемым ими процентным ставкам.

C позиции финансового управления деятельностью коммерческой организации чистая прибыль зависит; во-первых, от того, насколько рационально использованы предоставленные предприятию финансовые ресурсы, т.е. во что они вложены, и, во-вторых, от структуры источников средств.

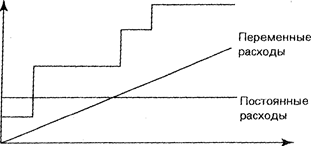

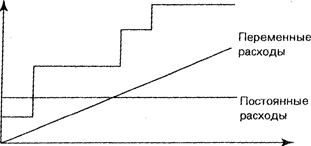

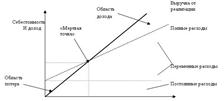

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере, теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией производственного, или операционного, левериджа, уровень, которого определяет, кроме того, величину ассоциируемого с компанией производственного риска.

Леверидж в приложении к финансовой сфере трактуется как определенный фактор, небольшое изменение которого может привести существенному изменению результирующих показателей.

В финансовом менеджменте различают следующие виды левериджа [6 c.98]:

финансовый

производственный (операционный)

производственно-финансовый

Всякое предприятие является источником риска. При этом риск возникает на основе факторов производственного и финансового характера. Эти факторы формируют расходы предприятия. Расходы производственного и финансового характера не являются взаимозаменяемыми, однако, величиной и структурой затрат производственного и финансового характера можно управлять. Это управление происходит в условиях свободы выбора источников финансирования и источников формирования затрат производственного характера. В результате использования различных источников финансирования складывается определенное соотношение между собственными и заемным капиталом, а, так как заемный капитал является платным, и по нему образуются финансовые издержки, возникает необходимость измерения влияния этих издержек на конечный результат деятельности предприятия. Поэтому финансовый леверидж характеризует влияние структуры капитала на величину прибыли предприятия, а разные способы включения кредитных издержек в себестоимость оказывают влияние на уровень чистой прибыли и чистую рентабельность собственного капитала.

Похожие работы

... и характеризует величину маржинальной прибыли, приходящейся на единицу продукции. Можно привести и другую интерпретацию этого показателя, кстати, широко распространенную в управленческом учете и финансовом менеджменте: он дает количественную оценку вклада единицы продукции в величину генерируемой маржинальной прибыли. Таким образом, экономический смысл критической точки предельно прост: она ...

... отчетность; - статистическая финансовая информация; - несистемные данные. 3.2 Информационное обеспечение деятельности финансового менеджера Основой информационного обеспечения системы финансового менеджмента служит любая информация финансового характера: - бухгалтерская отчетность; - сообщения финансовых органов; - информация учреждений ...

... 33. Управление денежными средствами и их эквивалентами. Управление денежными средствами включает: 1. расчет времени обращения денежных средств (финансовый цикл), 2. анализ денежного потока, 3. прогнозирование денежного потока, 4. определение оптимального уровня денежных средств на расчетном счете и в кассе. В процессе управления денежными средствами учитываются три ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

0 комментариев